La donation-partage transgénérationnelle réincorporative : points d’attention et sécurisation

Rédaction Web : JUST DEEP CONTENT

L’augmentation de l’espérance de vie a pour conséquence la concentration prolongée du patrimoine familial entre les mains de générations qui n’auraient pas nécessairement besoin de la globalité pour financer leur train de vie.

Par ailleurs, les Français héritent de plus en plus tard, à une période où ils ont déjà constitué leur propre patrimoine. Quant aux générations montantes, qui auraient besoin d’un apport pour acquérir de l’immobilier, d’habitation, de jouissance ou de rapport ou encore fonder une entreprise, elles n’héritent pas avant d’avoir atteint l’âge de la retraite. L’héritage s’avère alors source de complications (biens à mettre en vente ou à gérer, fiscalité attachée à supporter, indivision familiale à gérer …).

Un mécanisme civil existe pourtant pour permettre la transmission du patrimoine familial des grands-parents vers les petits-enfants, tout en protégeant la génération intermédiaire : la donation-partage transgénérationnelle.

L’une des déclinaisons de cet outil, la donation-partage transgénérationnelle réincorporative, présente un intérêt encore plus significatif, en particulier en raison de son régime fiscal.

Il s’agit ici pour des enfants (génération 2/G2) qui ont déjà reçu des biens de leurs parents (génération 1/G1) de remettre ces biens au « pot commun » pour les voir immédiatement réattribués à leurs propres enfants (génération 3/G3), suivant un régime fiscal de faveur. En effet :

- si la donation initiale consentie par G1 à G2 a plus de 15 ans, seul le droit de partage (actuellement égal à 2,5%) sera dû sur la valeur des biens repartagés (la valeur retenue étant alors celle du jour de la réincorporation et non celle de la donation initiale).

- si la donation initiale a plus de 15 ans, les droits de donation ne seront pas dus.

Cette opération implique évidemment la présence et l’accord de toutes les générations concernées.

Ce mécanisme de saut de génération original s’inscrit dans le cadre protecteur des dispositions civiles bien connues s’appliquant à la donation-partage :

Au décès de la génération G1, la donation n’étant pas soumise au rapport, elle n’aura pas à être réintégrée fictivement au patrimoine successoral pour calculer les droits des héritiers. Le risque de réduction de la libéralité sera en outre réduit pour deux raisons :

- Les biens recueillis par donation-partage sont évalués au jour où celle-ci a été consentie (article 1078-8, alinéa 3 du Code civil), peu importe donc les fluctuations économiques postérieures. Cette règle trouve à s’appliquer si les deux conditions suivantes sont remplies : les enfants (G2) doivent avoir donné leur accord à l’acte (même s’ils ne reçoivent rien dans la donation-partage) et il ne doit pas être constitué de réserve d’usufruit sur une somme d’argent.

- La donation-partage s’imputera prioritairement sur la part réservataire de la souche concernée (article 1078-8, alinéa 1 du Code civil ) et subsidiairement sur la quotité disponible, ce qui présente le double avantage d’affranchir la quotité disponible et de retarder le déclenchement de la réduction.

Au décès de chacun des membres de la G2, les biens reçus par ses enfants aux termes de la donation-partage transgénérationnelle seront fictivement traités comme s’ils les tenaient de son auteur et non du donateur (article 1078-9 du Code civil ) en vertu d’une donation-partage ou d’une donation simple, selon que les conditions de la première (acceptation par tous les descendants de la G2 de leur lot, absence de réserve d’usufruit sur une somme d’argent, absence de survenance d’un nouveau petit-enfant…) soient ou non remplies.

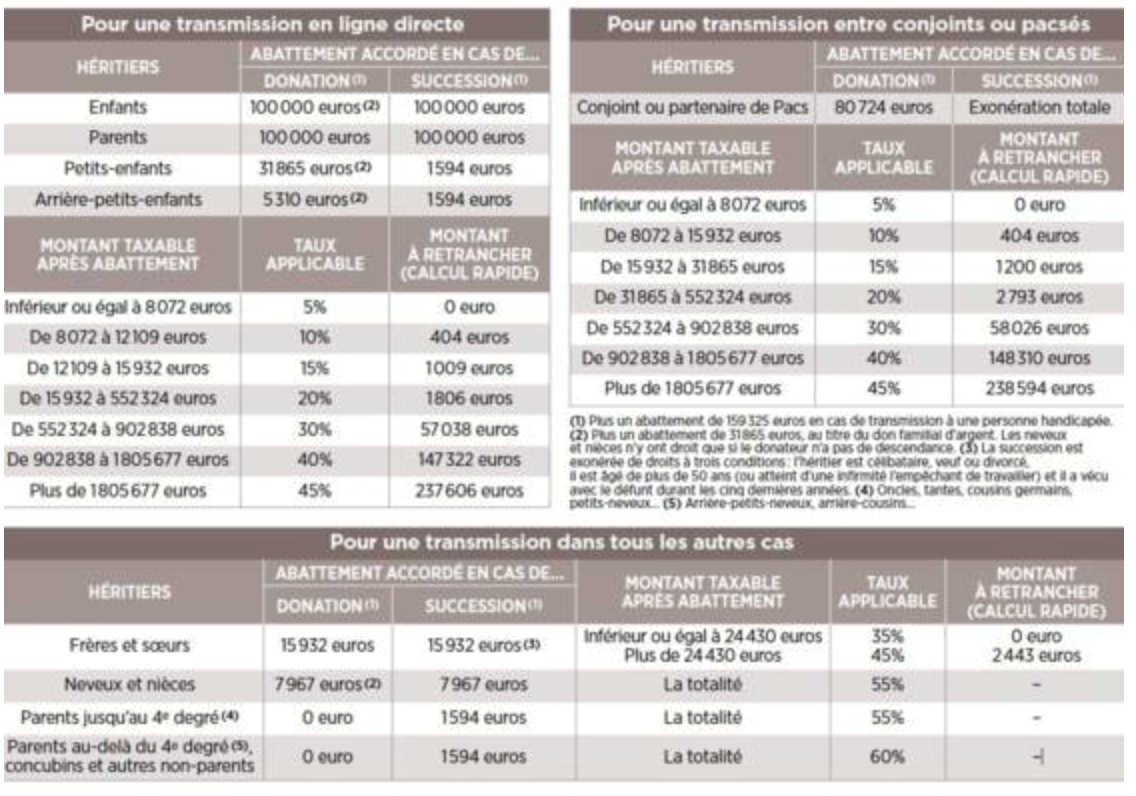

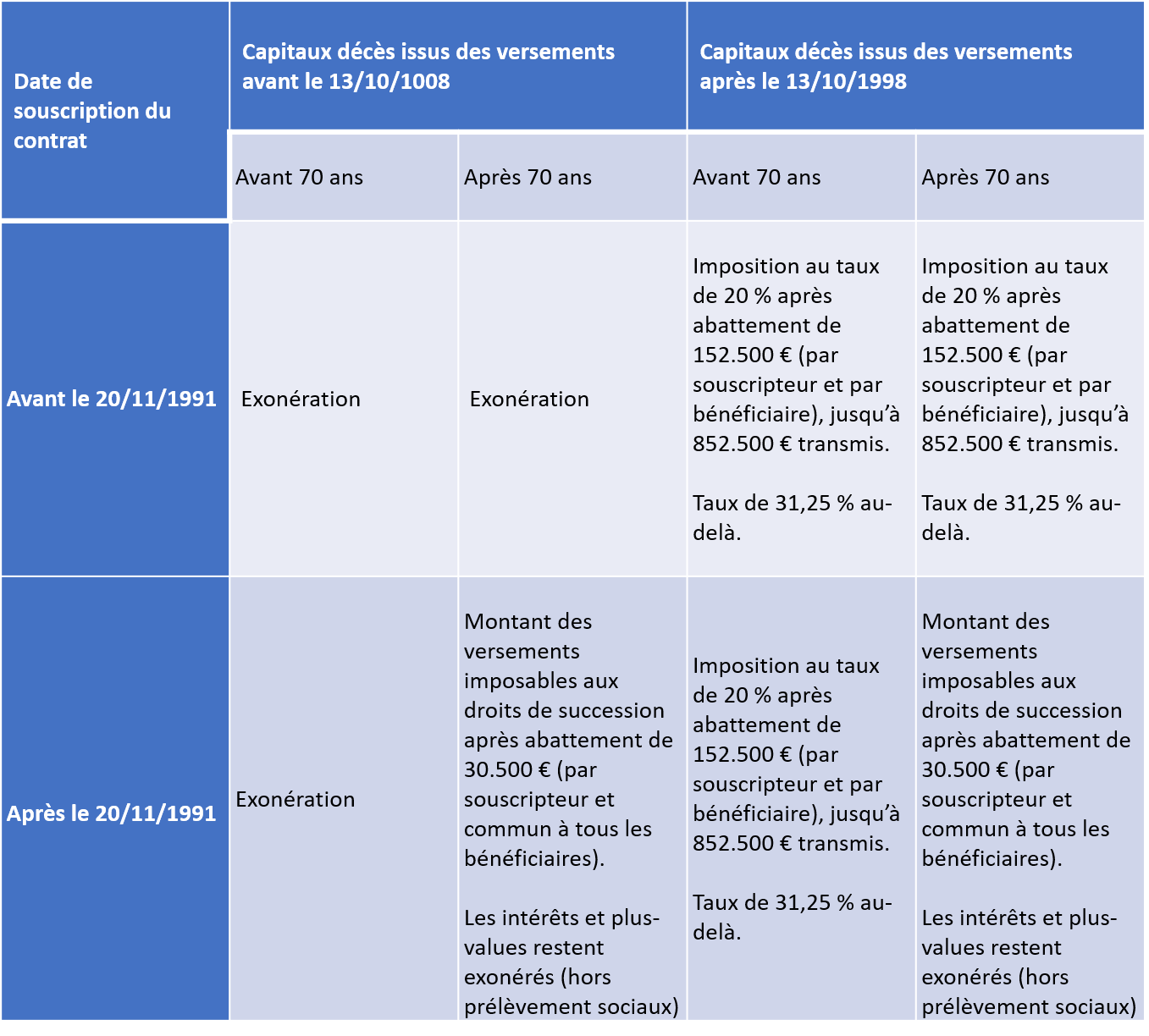

La fiscalité (article 776 A du Code général des impôts (CGI) ) de la DPTR peut être résumée comme suit :

Ce mécanisme est très vertueux familialement, économiquement et fiscalement. Il présente cependant plusieurs aspérités qu’il convient de garder à l’esprit.

- Réincorporation partielle d’une donation-partage transgénérationnelle : validité civile

- Réincorporation de titre reçus par augmentation de capital réalisées par incorporation de réserves

- Donation-partage transgénérationnelle et impact de la réincorporation sur l’impôt de plus-value

- Le traitement de l’usufruit successif viager dans la donation-partage transgénérationnel réincorporative

- Donation-partage transgénérationnelle réincorporative et changement de souche

- Impact de la naissance d’un nouveau petit-enfant dans la donation-partage transgénérationnelle réincorporative

- Donation-partage transgénérationnelle réincorporative et traitement de la minorité

Réincorporation partielle d’une donation-partage transgénérationnelle : validité civile

Si les auteurs s’accordent à considérer qu’aucune disposition du Code civil ne s’oppose à la réincorporation partielle d’une donation-partage antérieure, cette opération soulève des difficultés en termes d’évaluation des biens.

L’incorporation partielle semble tout d’abord difficile à concilier avec la règle de l’unité de l’évaluation découlant de l’article 1078-1 alinéa 2 du Code civil. Selon cette règle d’ordre public, tous les biens compris dans une donation-partage (biens nouvellement donnés ou réincorporés) doivent être évalués à une date unique pour les besoins de la réserve héréditaire. Les donations incorporées à un nouvel acte prennent ainsi date au jour de la réincorporation (et non au jour de la donation initiale).

En outre, la question de la date d’évaluation à retenir pour les biens non incorporés à la donation se pose.

La doctrine est divisée sur la validité et l’efficacité de l’incorporation partielle d’une donation-partage :

- Selon certains auteurs, la réincorporation ne pourrait qu’être totale, la donation-partage d’origine étant indivisible.

- Selon d’autres auteurs, une réincorporation partielle ne poserait aucune difficulté au motif que la donation-partage est un « faisceau d’accords bilatéraux » plutôt qu’un partage d’ascendant. Certes une réincorporation partielle (ayant pour effet la résolution de la donation incorporée) pourrait faire perdre les qualités attachées à la première donation-partage… Toutefois, lorsque l’attribution intervient au sein de la même souche, l’économie de l’acte initial ne s’en trouve pas modifiée et ses vertus sont maintenues.

- Enfin, un courant doctrinal médian et plus prudent considère que la réincorporation partielle est licite à condition de réunir plusieurs conditions :

- Consentement de tous les donataires-copartagés initiaux (même ceux non réallotis),

- Report conventionnel de la date d’évaluation des biens à la date de la donation-partage d’origine, conformément au principe de l’unité de l’évaluation,

- Absence de biens nouvellement donnés.

Cette position médiane correspond à la pratique dominante.

Réincorporation de titre reçus par augmentation de capital réalisées par incorporation de réserves

Nous nous situons dans le contexte suivant : G2 a reçu par donation des titres de sociétés il y a plus de 15 ans. Postérieurement à la donation, différentes augmentations de capital sont réalisées par incorporation de réserves.

Est-il possible de réincorporer des titres reçus aux termes des augmentations de capital susvisées à proportion des titres reçus il y a plus de 15 ans ?

Une telle réincorporation a été envisagée par la doctrine sur le fondement :

- de la théorie selon laquelle “l’accessoire suit le principal “

- et à la lumière de la position de la Cour de cassation ayant considéré que les sommes mises en réserve appartiennent au nu-propriétaire : ces réserves accroissent en effet l’actif social et sont assimilables à des produits (leur prélèvement altérant la substance des droits sociaux en diminuant l’actif social).

Si la doctrine et la jurisprudence n’ont pas expressément confirmé la possibilité de réaliser une telle opération, il pourrait toutefois être argué du fait que l’action nouvelle est une composante de l’action ancienne qui recelait en germe les réserves incorporées par la suite au capital.

Dès lors que les réserves faisaient déjà partie de l’actif social et que le droit de l’associé n’a pas été modifié, seule sa représentation est différente.

En pratique, il conviendra naturellement d’être en mesure de démontrer la traçabilité desdites actions.

Donation-partage transgénérationnelle et impact de la réincorporation sur l’impôt de plus-value

La question se pose ici de l’impact de la réincorporation sur l’impôt de plus-value exigible en cas de cession ultérieure des biens ainsi réincorporés.

Plus précisément, il convient de déterminer quelle serait, en cas de vente ultérieure des titres par la G3, la valeur à retenir pour l’entrée des biens dans leur patrimoine : s’agirait-il de la valeur des biens retenue dans la donation initiale ou de la valeur retenue dans la donation-partage transgénérationnelle réincorporative ?

A notre connaissance, ni la jurisprudence, ni l’Administration fiscale ne se sont officiellement prononcées sur les conséquences de l’incorporation d’une donation antérieure en matière de plus-value, qu’il s’agisse d’une plus-value mobilière ou immobilière.

L’article 150-0 D, alinéa 1 du CGI, dispose que la valeur d’acquisition est la « valeur retenue pour la détermination des droits de mutation à titre gratuit ».

Si la donation initiale date de plus de quinze ans, la réincorporation est soumise au seul droit de partage et non aux droits de mutation à titre gratuit. Or, le droit de partage n’est pas un droit de mutation à titre gratuit. Stricto sensu, l’acte pourrait donc être considéré comme déclaratif et non pas translatif de propriété. Si cette analyse était retenue, le prix d’acquisition des titres par la G3 serait la valeur retenue dans la donation initiale de plus de 15 ans.

Il convient cependant de souligner que l’acte considéré n’est pas simplement un partage d’un point de vue civil : Il s’agit bien d’une donation-partage. Nous sommes donc bien face à un acte hybride dont le régime l’est tout autant.

En pratique, face à l’absence de positions administrative et jurisprudentielle, l’incertitude demeure.

Le traitement de l’usufruit successif viager dans la donation-partage transgénérationnel réincorporative

Envisager une donation-partage transgénérationnelle réincorporative implique de s’interroger sur la protection conférée à chaque génération.

La génération G1 souhaitera parfois conserver l’usufruit viager qu’elle s’était peut-être réservé à l’époque. La G3 a intérêt à voir le coût de transmission patrimoine familial se limiter au maximum. La G2 souhaitera peut-être conserver son droit aux revenus à terme en se réservant l’usufruit successif viager du patrimoine pour en profiter au décès de la G1.

Si cette dernière précaution est possible et utile, elle n’est pas sans entraîner des conséquences de nature fiscale.

Pour parvenir au résultat escompté, deux visions s’affrontent :

- d’une part, il pourrait être soutenu que l’usufruit successif de G2 existe par suite d’une réversion d’usufruit consentie par la G1 au profit de G2 dans la nouvelle donation. Selon cette conception, il y aurait bien un transfert de propriété (une réversion d’usufruit) de G1 à G2.

- D’autre part, il pourrait être argué que cet usufruit successif viager n’est pas transmis à G2, car il lui est en réalité déjà acquis : il est contenu en germe dans la nue-propriété reçue initialement. La nouvelle donation-partage marquerait donc une réincorporation par la G2 de la donation initiale à elle faite au profit de la G3, avec rétention d’un usufruit successif viager.

Selon la conception adoptée, la conséquence fiscale en sera différente :

- Si la G2 retient à son profit un usufruit successif viager qui était contenu en germe dans la donation initiale, les droits de mutation à titre gratuit ont d’ores et déjà été acquittés. Aucune imposition complémentaire ne devrait donc être perçue au moment du transfert de l’usufruit au profit de la G2.

- Si au contraire l’on considère que c’est la G1 qui prévoit la réversion de cet usufruit au bénéfice de la G2 au moment de la réincorporation, cet usufruit pourrait alors être taxé au moment de son ouverture (décès de la G1).

D’un point de vue pratique, les modalités rédactionnelles de la donation-partage seront naturellement déterminantes pour l’analyse (lot contenant la nue-propriété sous l’usufruit viager de la G1 et sous l’usufruit successif viager de la G2 ou bien deux lots différents : l’un de la nue-propriété attribuée à G3, l’autre de l’usufruit successif viager attribué à G2).

L’administration fiscale tend à privilégier une taxation lors de l’ouverture de l’usufruit successif viager. Cette position est néanmoins très largement critiquée par la doctrine, qui la considère comme « contra legem ».

Faute de bénéficier d’une prise de position doctrinale convaincante et claire de l’administration fiscale, la prudence commandera une vigilance toute particulière dans la rédaction de l’acte de donation, notamment en ce qui concerne la formation des lots incorporés, et d’éviter la constitution d’un usufruit successif viager en utilisant les termes de « réserve » ou « réversion », à plus forte raison lorsqu’il s’agirait d’en faire profiter un étranger (comme par exemple un des conjoints de la G2, qui, en cas de taxation, seraient soumis à une fiscalité à 60% en ce qu’ils ne partagent pas de lien de parenté avec la G1).

Donation-partage transgénérationnelle réincorporative et changement de souche

La question est parfois posée, pour un membre de la génération G2 qui n’a pas d’enfant, d’une éventuelle réincorporation des biens reçus de la G1 au bénéfice de ses neveux et nièces (G3).

Si cette réincorporation oblique semble être admise sur le plan civil, elle n’est pas expressément visée par la lettre de l’article 776 A du CGI, lequel prévoit uniquement les réattributions au profit d’un descendant du donataire initial. On peut alors s’interroger sur le régime fiscal d’une telle opération lorsque que la donation incorporée a été consentie il y a plus de 15 ans.

La doctrine majoritaire estime qu’en l’absence de mention spécifique dans l’article 776 A du CGI, une telle réincorporation doit être soumise aux droits de mutation à titre gratuit au tarif entre grands-parents et petits-enfants, conformément à l’article 784 B du CGI.

Certains ont pu souligner que le changement d’attributaire a toujours été soumis au droit de partage à l’occasion de la réincorporation d’une donation-partage ordinaire et regretter dès lors l’absence de justification d’une différence de traitement lorsque cette donation est transgénérationnelle.

Mais dans l’hypothèse d’une réincorporation qui viendrait associer un saut de génération à un changement de souche (réincorporation et attribution à un neveu du donataire initial), l’analogie avec la donation-partage semble fragile. En effet, le principe selon lequel l’incorporation d’une donation-partage n’est pas une libéralité mais un partage ne concerne littéralement que les « héritiers présomptifs » du donateur, au titre desquels les petits-enfants du donateur ne sont pas compris (article 1078-3 du Code civil auquel renvoie l’article 776 A du CGI).

Quoiqu’il en soit, en dépit d’une prise de position claire, l’administration fiscale semble considérer que le bénéfice du droit de partage doit être cantonné aux seules donations-partages transgénérationnelles dont les biens réincorporés sont réattribués aux descendants du donataire (BOI-ENR_DMTG-20-10 n°180).

En matière de transmission d’entreprises, rien n’empêche en revanche de coupler le mécanisme de la donation-partage transgénérationnelle réincorporative avec l’application du bénéfice du dispositif « Dutreil » sur la partie de la transmission soumise aux droits de mutation à titre gratuit. L’opération devra néanmoins être traitée avec minutie.

Impact de la naissance d’un nouveau petit-enfant dans la donation-partage transgénérationnelle réincorporative

D’un point de vue civil, les biens reçus par les petits-enfants sont fictivement traités dans la succession de leur auteur comme s’ils les tenaient de lui-même. Ainsi, dans l’hypothèse où l’un des petits-enfants n’aurait pas été alloti dans la donation-partage transgénérationnelle réincorporative, car il serait né postérieurement, la donation serait traitée comme une donation simple en vue du rapport et de la réduction. Les biens seraient ainsi réévalués et rapportés à la succession du membre de la génération G2 concerné, afin de rétablir l’égalité entre ses descendants.

De son vivant, la génération G2 pourra rééquilibrer la donation. Elle aura en effet tout loisir de réaliser une nouvelle donation-partage au profit de tous ses enfants (y compris celui qui serait né après la libéralité transgénérationnelle) à laquelle seront réincorporés les biens. Une nouvelle donation-partage transgénérationnelle réincorporative pourra en outre être envisagée par le donateur le cas échéant.

En tout état de cause, la possibilité de la survenance d’un petit-enfant postérieurement à la donation-partage transgénérationnelle réincorporative peut être traitée et ne doit donc pas interrompre la réalisation du projet.

Donation-partage transgénérationnelle réincorporative et traitement de la minorité

En cas d’enfant mineur de la génération G3, on pourrait penser que l’intervention du juge des Tutelles serait nécessaire.

Il est cependant possible de nommer au sein de la donation-partage un (ou plusieurs) tiers administrateur(s) chargés de gérer et de disposer à titre onéreux (vente, apport en société) des biens au cours de la minorité de la G3. Ainsi, s’agissant de titres de sociétés, le tiers administrateur participera et votera aux assemblées générales.

Est-il possible de cumuler la qualité d’administrateur légal et de tiers administrateur des biens donnés ?

L’article 384 du Code civil pose en principe que tout parent exerçant l’autorité parentale est administrateur légal de son enfant. Toutefois, chaque donateur dispose de la possibilité d’insérer dans l’acte de donation une clause désignant un administrateur tiers évinçant l’administrateur légal de la gestion d’une partie du patrimoine de son enfant et de la jouissance de celle-ci. Les pouvoirs de ce tiers administrateur sont définis dans l’acte de donation, à défaut de précision dans l’acte, il dispose des mêmes pouvoirs que l’administrateur légal.

Si, en renvoyant à la notion de « tiers », le législateur ne pose aucune restriction quant au choix du tiers administrateur, certains auteurs considèrent que ce silence témoigne de sa volonté d’offrir aux donateurs une grande liberté dans la désignation de ce tiers.

Dès lors, selon une conception large, un administrateur légal pourrait se voir désigner tiers administrateur conformément à l’article 384 du Code civil.

La donation-partage transgénérationnelle réincorporative est un outil apte à répondre à certaines problématiques contemporaines de transmission induites par l’allongement de l’espérance de vie : conservation prolongée d’un patrimoine important au sein de la première génération, héritages de plus en plus tardifs…

Il n’en reste pas moins que ce mécanisme est source de complexités et nécessite une attention particulière dans sa mise en œuvre.

Auteur

Notaire et intervenant formateur à L’ESBanque pour le CESB EGP

Pierre Montes ![]() et Blandine Saulnier

et Blandine Saulnier ![]()

Notaires stagiaires

Sources :

- Article 1078-1 alinéa 2 du Code civil

- Article 1078-3 du Code civil

- Article 1078-8 du Code civil

- Article 1078-9 du Code civil

- Article 384 du Code civil

- Article 150-0 D, alinéa 1 du CGI

- Article 776 A du Code général des impôts

- Article 784 B du CGI

- BOI-ENR_DMTG-20-10 n°180

- Réponse ministérielle n°5883, Ceccaldi-Raynaud : JOAN Q, 8 novembre 2011, p . 1832 reprise au BOFiP

- F. Terré, Y. Lequette, S. Gaudemet, « Les successions, les libéralités », Dalloz, 4″ éd., n° 1262

- N. Levillain, «réparation d’une donation-partage transgénérationnelle – onze questions à se poser », JCP N 2010, n° 36, 1268.