Rédaction Web : JUST DEEP CONTENT

La France se classe 3e sur le podium des pays taxant le plus les successions et les donations au sein de l’OCDE. Il n’est donc pas étonnant que la réforme des droits de succession ait fait partie des thématiques de campagne des dernières présidentielles.

Si le président Emmanuel Macron a proposé dans son programme un accroissement des abattements successoraux en ligne directe à hauteur de 150.000 € par enfant et 100.000 € pour les autres héritiers (ligne indirecte : petit-enfant, frères et sœurs, neveux et nièces …), à ce jour, aucune disposition concrète ni calendrier ne sont annoncés.

La transmission successorale reste néanmoins un sujet patrimonial clé. Les actifs issus d’un héritage représentaient en moyenne 35 % du patrimoine individuel en 1970 mais 60 % aujourd’hui.

Les valeurs croissantes du patrimoine immobilier accroît celle des patrimoines taxables et rend également les jeunes générations plus demandeuses d’une transmission anticipée. Les situations personnelles et familiales sont moins linéaires, les familles recomposées sont nombreuses et les transmissions à d’autres héritiers que les enfants ne sont plus aussi rares.

Dans quel cas paie-t-on des droits de succession ? Dans quelles situations la fiscalité successorale devient particulièrement onéreuse ? Comment réduire la fiscalité successorale ? Quels outils patrimoniaux utiliser ?

Etat des lieux de la pression fiscale successorale actuelle et des moyens de l’optimiser.

succession sans optimisation : des situations exonérées de droits à celles les plus taxées

Avant de se précipiter dans la recherche de solutions d’optimisation successorale plus ou moins complexes, il est indispensable de bien identifier les situations patrimoniales et de distinguer celles qui vont subir une forte fiscalité successorale, de celles où l’imposition reste faible voire inexistante.

des droits à payer mais pas dans tous les cas

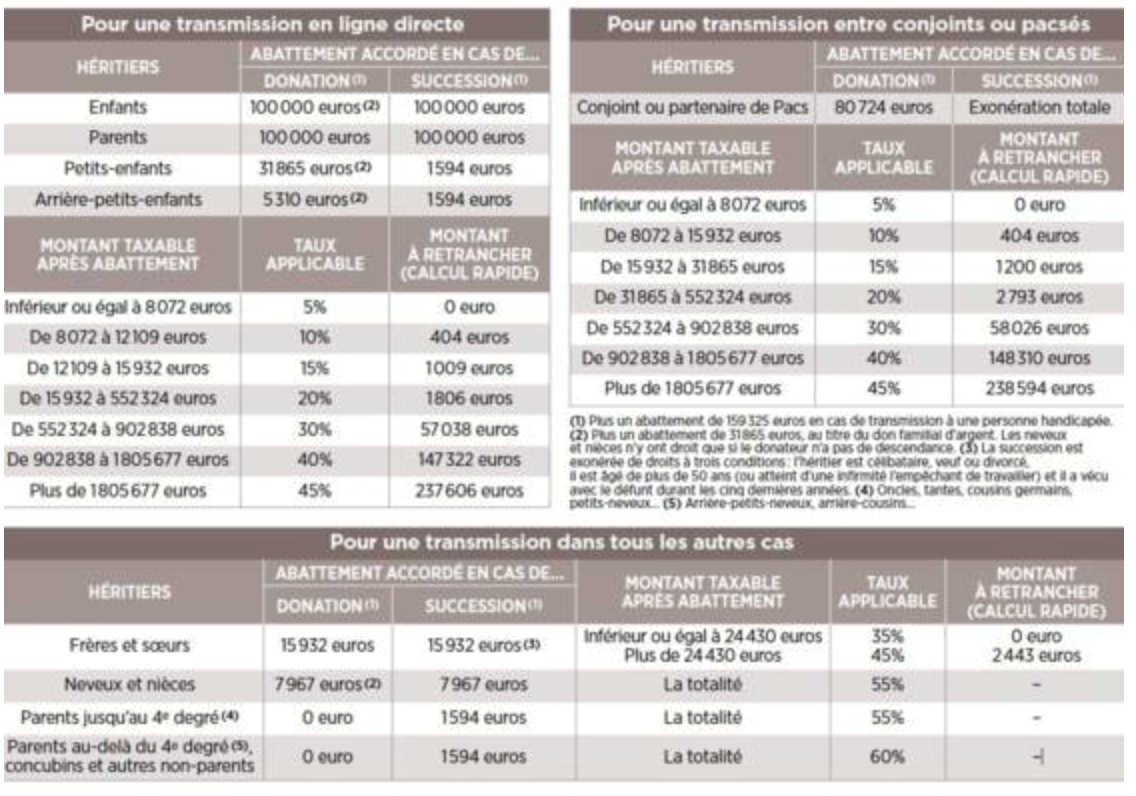

Quand bien même les abattements en ligne directe sont actuellement de 100.000 € par enfant, il serait faux de croire que tout patrimoine excédant ce montant est imposable aux droits de succession.

Les abattements et les barèmes successoraux ne sont pas les seuls facteurs impactant les droits de succession.

Le régime matrimonial est un élément déterminant dans le calcul des droits.

Les régimes de communauté ont tout particulièrement pour effet de réduire de moitié le patrimoine successoral imposable. Or le régime de communauté réduite aux acquêts étant le régime légal depuis 1966, il concerne une grande partie des Français.

Par ailleurs, l’exonération successorale du conjoint survivant et le fait qu’il exerce fréquemment ces droits en usufruit viennent également diminuer la base imposable au premier décès et encore plus significativement au deuxième décès.

Prenons l’exemple d’une situation assez courante :

Un couple marié sous le régime légal, ayant 2 enfants communs et n’ayant pas réalisé de donation au dernier vivant, ni de donation en faveur de leurs enfants.

Le patrimoine commun du couple est évalué à 400.000 €.

Au premier décès, le régime matrimonial est dissous. Le conjoint survivant conserve la moitié du patrimoine commun, l’autre moitié constitue la masse successorale.

Le patrimoine successoral sera donc de 200.000 € (moitié de la communauté) sur lequel le conjoint survivant pourra exercer ses droits : 100 % en usufruit ou ¼ en pleine propriété (article 757 du Code civil).

Dans les cas les plus fréquents, le conjoint survivant opte pour un héritage en usufruit, lui permettant de conserver l’usage et les revenus du patrimoine du défunt. La valeur fiscale de ses droits dépend alors de son âge au jour du décès du conjoint, selon le barème de l’article 669 du CGI.

Ainsi, si le conjoint survivant est âgé de 85 ans au jour du décès, la valeur de ses droits est de 20 % du patrimoine successoral.

Les deux enfants communs sont nus-propriétaires du patrimoine du défunt et la valeur fiscale de leurs droits est de 80 % de la masse successorale.

Fiscalement, la part successorale des enfants s’élève donc à 160.000 € (200.000 € x 80 %), soit 80.000 € par enfant.

Compte tenu des abattements en ligne directe de 100.000 € non utilisés jusqu’ici en l’absence de donation, les enfants ne sont pas imposables sur cette succession.

Au décès du conjoint survivant, les enfants nus-propriétaires de la moitié du patrimoine commun de leurs parents en deviennent pleins propriétaires sans droits de succession supplémentaires à payer (article 1133 du CGI).

Ils héritent par ailleurs de la moitié du patrimoine commun qui revenait à leur parent survivant du fait de la dissolution du régime matrimonial.

Si nous ne tenons pas compte de la revalorisation de ce patrimoine, ils héritent donc de 200.000 € en pleine propriété du parent survivant, soit 100.000 € chacun.

Les abattement s‘appliquant par parent et par enfant, ils bénéficient de l’abattement de 100.000 € chacun et ne sont donc pas imposables non plus sur cette succession.

Dans cette situation, un patrimoine de 400.000 € a été transmis aux deux enfants sans aucun droits de succession.

Il en est différemment d’une personne mariée en séparation de biens qui détient la plus grande partie ou la quasi-totalité du patrimoine. Dans ce cas, seul l’usufruit du conjoint survivant réduit la base imposable.

Si nous reprenons notre exemple précédent, si les conjoints sont mariés en séparation de bien et que seul l’un d’entre eux détient le patrimoine de 400.000 € en biens propres, la valeur fiscale de la part d’héritage en nue-propriété des enfants est de 320.000 € (400.000 € x 80 % si le conjoint survivant a plus de 81 ans), soit 160.000 € par enfant.

Après abattement en ligne directe de 100.000 €, chacun d’eux a alors à payer 10.194 € ((160.000 € – 100.000 €) x 20 % – 1806 € ; barème des droits de mutation à titre gratuit en ligne directe).

Le conjoint survivant n’ayant pas de patrimoine personnel et ayant exercé ses droits en usufruit sur la masse successorale, les enfants deviennent, à son décès, pleins propriétaires du patrimoine de 400.000 € (en l’absence de revalorisation), sans payer de droits de succession complémentaires (article 1133 du CGI).

Au total, pour ce patrimoine de 400.000 € transmis in fine aux enfants, les droits de succession auront été de 20.388 € (10.194 € x 2) alors que dans la même situation, mais en régime de communauté légale, aucun droit n’est dû.

les situations patrimoniales les plus imposées aux droits de succession

En ligne directe, les situations les plus fortement imposées sont bien évidemment celles où les valeurs patrimoniales sont élevées : le barème en ligne directe atteint ainsi 30 % au-delà de 552.324 € transmis par enfant après abattement. Ce taux passe à 40 % au-delà de 902.838 € et 45 % au-delà de 1.805.677 €.

Bien que la succession ne soit pas imposée totalement à ces taux marginaux compte tenu de la progressivité du barème, les montants à payer peuvent devenir rapidement significatifs et nécessiter de prévoir spécifiquement leur financement.

Ainsi, un enfant qui reçoit de son parent une part d’héritage valorisée fiscalement à 500.000 € paie 78.194 € de droits ((500.000 – 100.000) x 20 % – 1806).

Un enfant qui reçoit un héritage valorisé à 1.000.000 € paie 212.962 € de droits ((1.000.000 – 100.000) x 30 % – 57.038 €).

A l’importance du patrimoine vient aussi se conjuguer le régime matrimonial. Comme nous l’avons vu, le régime de séparation de biens dans lequel l’un des époux détient l’essentiel du patrimoine accroît fortement la fiscalité successorale.

Le régime de la séparation de biens est souvent adopté lorsque l’un des époux est entrepreneur ou indépendant, dans un souci de protection patrimoniale vis-à-vis des créanciers, mais aussi dans les situations fréquentes de remariage.

Bien souvent et de plus en plus avec l’évolution de notre société, de nombreuses transmissions se font hors ligne directe (entre frères et sœurs, vers des neveux et nièces, entre parents jusqu’au 4e degré), ou encore entre concubins non pacsés.

La taxation est alors bien plus élevé et avec peu de progressivité. Vers un neveu ou une nièce, l’abattement est de 7.967€ puis l’imposition passe directement à 55% sans aucune progressivité du barème. Entre concubins non pacsés, la fiscalité est de 60 % après un abattement de 1.594 €.

Ces situations patrimoniales doivent nécessairement être aménagées afin d’optimiser l’imposition successorale.

des outils d’optimisation adaptés à chaque situation et chaque type de biens

Assurance-vie bien sûr, donations mais aussi vente avec réserve d’usufruit ou en viager et aménagement du régime matrimonial, les outils d’optimisation sont propres à chaque situation patrimoniale.

l’assurance-vie : le « couteau suisse » de la transmission successorale

Bien connue des Français, l’assurance-vie présente à ce jour des atouts indéniables pour la transmission du patrimoine.

Elle a pour principal avantage de réduire l’imposition successorale, tout en permettant au souscripteur, contrairement aux donations, de garder la maîtrise de son patrimoine.

On pourra ainsi optimiser la fiscalité successorale en privilégiant l’assurance-vie pour la transmission du patrimoine financier. Cette partie du patrimoine n’entrera pas dans le calcul des droits de succession. Les abattements et barème ne resteront alors applicables que pour le patrimoine immobilier.

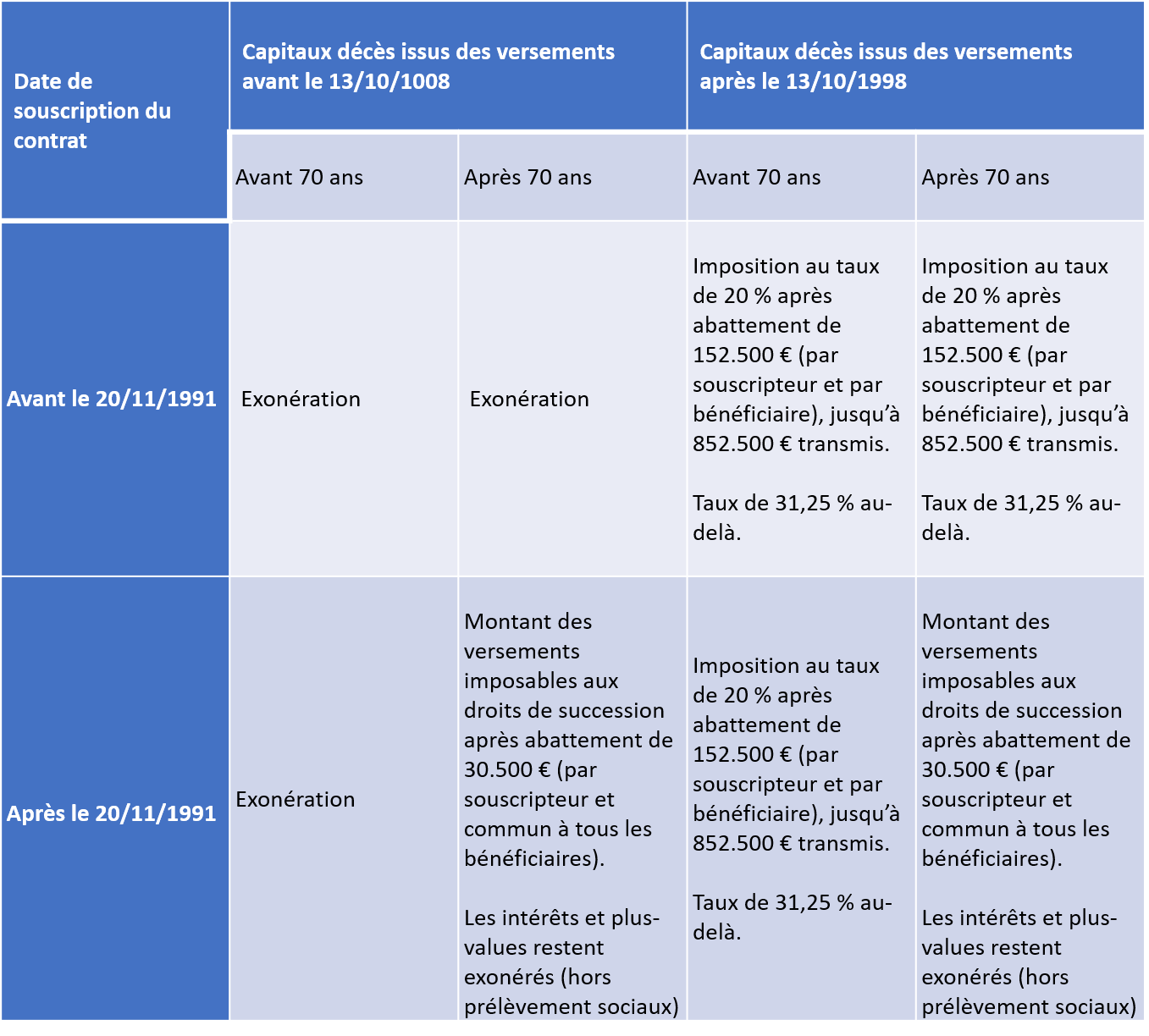

La fiscalité successorale de l’assurance-vie est loin d’être uniforme.

N.B : dans tous les cas, le conjoint, le partenaire de PACS et les frères et sœurs sous conditions, restent exonérés d’imposition successorale pour les capitaux reçus via l’assurance-vie.

Les plus-values et intérêts des contrats d’assurance-vie sont soumis aux prélèvements sociaux : au taux de l’année de dénouement du contrat (taux de 17,2 % en 2022) pour les plus-values issues des unités de compte du contrat ; prélevés annuellement pour les intérêts du support fonds en euros.

- à dédier le bénéfice des contrats exonérés de fiscalité successorale dont peut disposer le souscripteur aux héritiers qui seraient fortement taxés en cas de succession, tels les membres de la famille hors ligne directe (neveux, nièces / frères et sœurs …) et à ne pas réaliser de retraits sur ces contrats.

- Depuis le 13/10/1998, à ne pas nécessairement limiter les versements en assurance-vie à l’abattement de 152.500 €. Cette limite peut en effet être optimisée en :

- augmentant le nombre de bénéficiaires (ex : ajouter des petits enfants sur la clause)

- ou en optimisant la clause bénéficiaire par un démembrement par exemple ou une clause à option.

- versant au-delà de l’abattement car le taux de taxation de 20% sur les 700.000 € suivant peut s’avérer plus favorable que les taxations maximales du barème en ligne directe (45%).

- à ne pas systématiquement éviter les versements après l’âge de 70 ans, pour les contrats souscrits depuis le 20/11/1991. Il faut en effet tenir compte de l’espérance de vie, du rendement potentiel et du fait que les intérêts et plus-values sont exonérés.

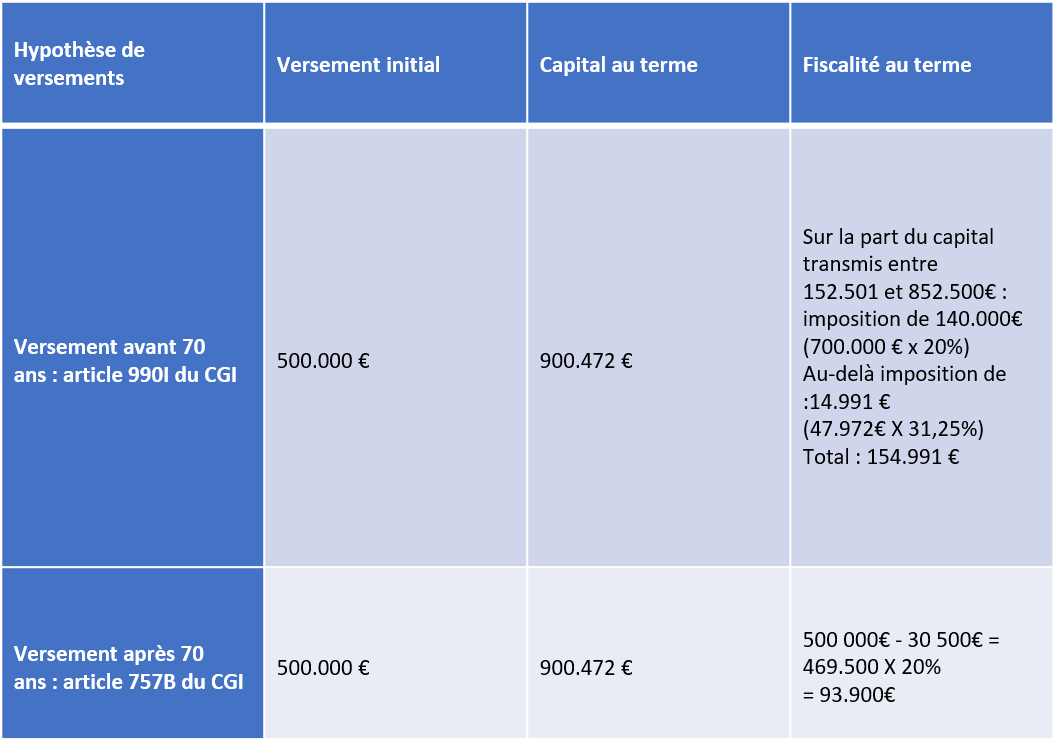

Prenons, l’exemple, d’un assuré disposant de 500.000€, célibataire avec un enfant qui a 69 ans et s’interroge sur l’opportunité de verser avant ou après 70 ans :

Hypothèse de survie : 15 ans.

Hypothèse de rendement : 4% l’an.

Droits de succession : atteinte du taux marginal de 20 % du barème

Les plus-values et intérêts des contrats d’assurance-vie sont dans tous les cas soumis aux prélèvements sociaux : au taux de l’année de dénouement du contrat (taux de 17,2 % en 2022) pour les plus-values issues des unités de compte du contrat ; prélevés annuellement pour les intérêts du support fonds en euros.

L’assurance-vie offrant un cadre fiscal avantageux pour la transmission de patrimoine, il serait tentant d’y loger la plus grande partie, voire la totalité de son patrimoine.

Et ceci d’autant plus que la clause bénéficiaire de l’assurance-vie n’est pas soumise aux mêmes contraintes que la dévolution successorale civile. Contrairement au Code civil qui impose de respecter une dévolution légale organisée et avec certaines limites (réserve héréditaire), le souscripteur d’assurance vie peut en effet choisir le bénéficiaire de son choix beaucoup plus librement.

Le capital transmis n’est pas soumis aux règles civiles du rapport successoral ou de la réduction (articles L132-12 et L132-13 du Code des assurances).

Il convient néanmoins d’être prudent. L’avantage civil et fiscal de l’assurance-vie peut être remis en cause dans certaines situations :

- primes manifestement exagérées : l’article L132-13 du Code des assurances dispensant l’assurance-vie des règles du rapport et de la réduction prévoit néanmoins une exception, lorsque les primes ont été « manifestement exagérées eu égard aux facultés du souscripteur ». Un ou des enfants qui s’estimeraient léser par le bénéfice d’un important contrat d’assurance-vie de leur parent qui ne leur reviendrait pas pourraient acter en justice sur ce fondement. La notion de primes manifestement exagérées reste néanmoins à l’appréciation des juges du fond sur la base d’éléments de fait (âge du souscripteur, revenus, patrimoine, montant versé mais aussi retraits réalisés …). Si le caractère manifestement exagéré des primes est reconnu, le montant de ses primes excédentaire est ramené à la succession afin de rétablir les droits des héritiers réservataires. De facto, ces primes sont alors imposées aux droits de succession.

- requalification du contrat d’assurance-vie en donation indirecte : ce moyen peut être utilisé par l’administration fiscale si elle estime que la souscription du contrat n’avait pas d’autre utilité pour l’assuré que d’avantager le bénéficiaire et que ce contrat équivaut à une donation.

- abus de droit : l’administration fiscale pourrait également invoquer l’abus de droit en démontrant que la souscription du contrat a pour objectif exclusif, ou depuis 2020 principal, d’éluder l’impôt.

les donations, outil d’optimisation successorale à privilégier pour le patrimoine immobilier ou professionnel

Les donations permettent de transmettre de son vivant des biens et sont comme les successions assujetties aux droits de mutation à titre gratuit.

Les droits de mutation à titre gratuit (abattement et barème selon le lien de parenté) concernent aussi bien les successions que les donations.

Dès lors, quels sont les avantages de la donation ?

- faire courir le délai de rappel fiscal des donations et pouvoir le renouveler : la donation en pleine propriété permet de transmettre un bien dès maintenant ce qui permet de faire courir le délai de 15 ans, dit de rappel fiscal, nécessaire à la reconstitution des abattements et des tranches utilisées du barème. Les patrimoines importants ont pour cette raison intérêt à renouveler des opérations de donation tous les 15 ans afin de bénéficier des premières tranches du barème alors que leur patrimoine global atteindrait rapidement les tranches maximales (de 40 % ou 45 %).Le donateur peut par ailleurs disposer du bien immédiatement.

Attention néanmoins, une fois les donations réalisées, elles ne sont pas oubliées : les donations simples seront en effet revalorisées au jour du décès et ramenées à la masse successorale pour les calculs du rapport et de la réduction. La donation-partage permet de geler les valeurs afin d’éviter cette revalorisation au jour du décès.

- bénéficier d’une base d’imposition réduite :

- par la donation en nue-propriété ou avec réserve d’usufruit. Ce type de donation permet au donateur usufruitier de percevoir les revenus du bien ou de l’utiliser, mais réduit également significativement le coût fiscal de la transmission : seule la valeur en nue-propriété est imposable et cette valeur est d’autant plus faible que l’usufruitier est jeune (barème de l’article 669 du CGI). Au décès de l’usufruitier, le nu-propriétaire devient plein propriétaire sans droits de mutation supplémentaire (article 1133 du CGI). Seule la valeur de la nue-propriété au jour de la donation aura donc été imposée.

Cette donation en nue-propriété à un héritier présomptif n’aura d’effet fiscal que si elle est régulière et réalisée plus de 3 mois avant le décès.

- pour les biens professionnels (sociétés et entreprises individuelles), la base imposable peut être réduite de 75 % si les conditions du pacte Dutreil sont réunis.

- prise en charge des droits à payer par le donateur sans coût fiscal supplémentaire : le paiement des droits pourra être pris en charge par le donateur sans que cela ne soit considéré par l’administration fiscale comme une nouvelle donation.

Si les donations permettent de réduire l’imposition successorale, elles présentent néanmoins deux inconvénients principaux :

- l’acte de donation est irrévocable et le donateur se dépossède donc du bien transmis. La donation avec réserve d’usufruit tempère néanmoins cette contrainte puisqu’elle permet de conserver les revenus ou l’usage du bien.

- Les donations ont un coût fiscal immédiat (droit de mutation à titre gratuit), à la différence de la souscription d’un contrat d’assurance-vie.

Pour ces raisons, les donations sont à privilégier pour :

- la transmission du patrimoine immobilier détenu en direct ou via une SCI familiale (Société Civile Immobilière), en particulier lorsque la SCI recourt à l’emprunt

- la transmission du patrimoine professionnel qu’il n’est pas possible de loger dans l’assurance-vie.

- Lorsque les investissements en assurance-vie son déjà significatifs et que les capitaux décès atteignent déjà les taux maximums de la fiscalité successorale de l’assurance-vie (31,25 %).

Dans tous les cas, pour éviter toute remise en cause de la donation, l’intention libérale du donateur doit être réelle et il ne doit pas conserver la pleine disposition du bien. Ces risques peuvent par exemple apparaître dans le cas de SCI dont les parts sont détenues en usufruit après une donation en nue-propriété, et lorsque l’usufruitier conserve des pouvoirs étendus dans la société en tant que gérant.

les ventes avec réserve d’usufruit ou en viager à un héritier

Il est possible de transmettre un bien, notamment immobilier, sans passer par une mutation dite à titre gratuit (donation ou succession) mais via une vente à un enfant ou un héritier.

L’opération est alors imposable aux droits de mutation à titre onéreux dont la fiscalité est beaucoup moins lourde (taux de l’ordre de 8 %).

Attention néanmoins, la vente suppose le paiement du prix par l’acquéreur qui est ici un héritier. Il convient d’être particulièrement prudent sur la valeur du bien qui doit être celle du marché et sur le paiement réel du prix, afin d’éviter toute faveur requalifiable en donation.

Lorsque l’héritier n’a pas les fonds disponibles pour cette acquisition, il est possible d’envisager :

- une vente en viager : comme toute vente en viager, l’acquisition aura été plus ou moins coûteuse pour l’héritier selon l’espérance de vie du vendeur. La vente en viager occupée permet par ailleurs au vendeur de conserver l’usage du bien tout en percevant une rente viagère.

- une vente en nue-propriété : l’acquéreur deviendra plein propriétaire au décès de l’usufruitier. L’héritier acquéreur devra bien sûr disposer du financement de la valeur de la nue-propriété.

Dans les deux cas, ces opérations relèvent des droits de mutation à titre onéreux et non des droits de mutation à titre gratuit.

S’agissant d’un héritier, ces ventes devront néanmoins être pratiquées avec précaution afin d’éviter la présomption de l’article 918 du Code civil et celle de l’article 751 du CGI, qui annihileraient le caractère onéreux de l’opération.

Nous vous renvoyons pour cela à notre précédent article :

aménagement du régime matrimonial : un outil d’optimisation successorale

Comme nous l’avons vu, les droits de succession sont moins élevés voire nuls en régime de communauté, par l’effet de ce régime, couplé à l’exonération de droit du conjoint.

Pour optimiser les droits de succession, il peut être intéressant de modifier le régime matrimonial soit pour adopter un régime communautaire, soit pour créer une masse de biens communs, par l’ajout d’une société d’acquêt par exemple dans un régime de séparation de biens.

L’adoption d’un régime de communauté universelle assorti d’une clause d’attribution intégrale n’aurait pas les effets escomptés et au contraire les annihilerait. La totalité du patrimoine sera en effet transmis aux enfants au second décès avec une fiscalité alourdie puisque l’héritage ne leur proviendra que d’un seul parent. Les abattements et l’utilisation du barème ne seront utilisables qu’auprès d’un seul des parents.

Quel que soit l’outil patrimonial utilisé dans l’objectif d’optimiser la fiscalité successorale, assurance-vie, donation, vente, changement de régime matrimonial, il est indispensable de mesurer en amont les effets civils de telles décisions et de vérifier qu’ils sont conformes aux objectifs patrimoniaux.

Auteurs

Anne Brouard ![]() et Guillaume Thierry

et Guillaume Thierry ![]()

Anne Brouard est Intervenante-formatrice pour le CESB CGP, diplôme RNCP Niveau 7, Ingénieur patrimonial et fondateur de JUST DEEP CONTENT, agence de contenu spécialisée en gestion de patrimoine

Guillaume Thierry est est conseiller patrimonial, diplômé du CESB-CGP

Bonjour,

Il y a une coquille dans votre calcul :

Un enfant qui reçoit un héritage valorisé à 1.000.000 € paie 122.678 € de droits ((1.000.000 – 100.000) x 30 % – 147.322 €).

=> Il y a seulement 58.026 € à retrancher

Merci pour votre commentaire. Il s’agit effectivement d’une coquille. Les droits pour 1.000.000 € de patrimoine transmis à un enfant sont de : (1.000.000 – 100.000)*30 % – 57.038 € soit 212.962 €. Par contre, il faut retrancher 57.038 € et non 58.026 €. Nous vous remercions pour votre remarque et rectifions le calcul.