Rédaction Web : JUST DEEP CONTENT

Évolution de la fiscalité en cas de vie, taux d’intérêt décroissant et règlementation plus contraignante. L’assurance vie conserve-t-elle sa place de premier rang dans les stratégies patrimoniales ?

L’assurance vie est le support d’épargne privilégié des Français, représentant en moyenne plus de 30% de leur épargne financière. Le phénomène est encore plus marqué chez les « hauts patrimoines » (10% des ménages les mieux dotés en patrimoine brut), dont la composante financière est investie à 43% sur des contrats d’assurance vie, comme le note l’INSEE dans son rapport Revenus et patrimoine des ménages en 2021.

Cette situation s’explique d’abord par le statut fiscal de ce type de placement tant en matière d’imposition des gains que de droits de succession. Ce régime fiscal a longtemps été considéré comme privilégié, mais il a récemment fait l’objet d’aménagements.

La sécurité qu’offre le fonds en euros des contrats d’assurance vie constitue un deuxième argument, pour les Français qui sont réputés prudents dans leurs investissements (taux d’épargne parmi les plus élevés d’Europe, faiblesse du poids des investissements en actions). Dans un contexte de baisse régulière et apparemment inexorable des rendements du fonds en euros, cette sécurité peut sembler aujourd’hui chère payée.

Pour les titulaires des patrimoines les plus élevés, la gestion des actifs financiers est souvent déléguée à un ou plusieurs gérants en raison du temps qu’il est nécessaire d’y consacrer et également des compétences requises pour la réaliser efficacement. Toutefois, la règlementation en matière de transparence des frais évolue fortement, ce qui n’est pas sans conséquence sur les modes de gestion et les types d’actifs financiers.

La baisse du rendement des fonds en euros conjuguée à la récente évolution du cadre fiscal de l’assurance vie et à l’évolution du contexte réglementaire sonnent-ils le glas de ce support de capitalisation, les épargnants étant incités à se tourner vers d’autres solutions de placement ?

Les conseillers, qui ont longtemps mis en avant les contrats d’assurance vie pour l’ensemble de leurs avantages, vont sans doute devoir réévaluer la pertinence de leurs recommandations au regard de l’évolution du contexte.

assurance-vie : évolution de la fiscalité sur les revenus

La réforme de la fiscalité des actifs financiers, mise en œuvre en 2018, a plusieurs mérites dont celui d’uniformiser, à quelques nuances près, le traitement fiscal des revenus financiers et plus-values sur valeurs mobilières.

Un taux de Prélèvement Forfaitaire Unique (PFU), appelé communément Flat Tax, de 12,8%, auquel s’ajoutent les prélèvements sociaux de 17,2 % pour former un taux global d’imposition de 30 %, s’applique en effet désormais :

- aux dividendes d’actions

- aux revenus de créances (dont font partie les obligations)

- aux plus-values sur valeurs mobilières

- ou encore aux gains constatés en cas de retrait entrainant la clôture d’un PEA au cours des cinq premières années suivant son ouverture.

- mais aussi aux gains constatés lors de retraits effectués sur les contrats d’assurance vie nouvellement souscrits (depuis le 27 septembre 2017) ou sur des contrats plus anciens sur lesquels des versements auraient été réalisés postérieurement au 27 septembre 2017.

La dégressivité de la fiscalité à laquelle nous nous étions habitués lorsque nous options en faveur du prélèvement forfaitaire libératoire, qui avait pour objectif d’inciter les épargnants à investir sur le long terme, n’a donc plus cours pour les nouveaux contrats ou nouveaux versements.

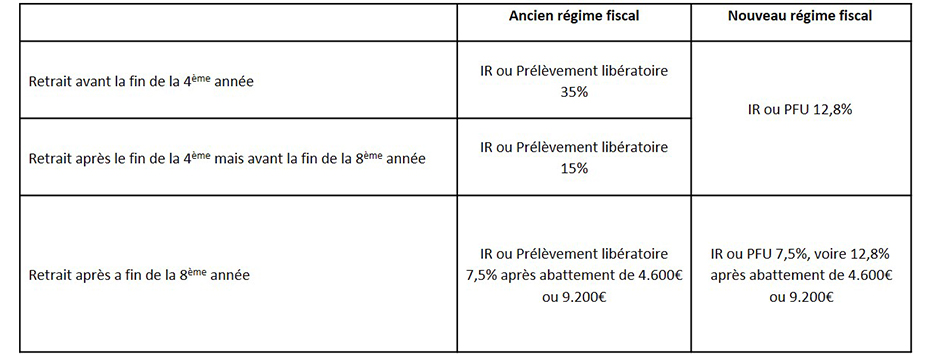

Toutefois, pour continuer à inciter l’épargne longue, le mécanisme d’abattement pour « durée de détention » a été maintenu ainsi que le taux d’imposition de 7,5%, mais seulement pour la part de gains issue de primes inférieures à 150.000 €.

Le mécanisme d’imposition de ces retraits effectués au-delà de 8 ans peut se décomposer ainsi :

- La part de gains retirée au-delà de 8 ans fait tout d’abord l’objet d’un Prélèvement Forfaitaire non libératoire (PFNL) de 7,5%.

- Cette part de gains est ensuite soumise, après déduction d’un abattement de 4.600€ pour une personne seule et de 9.200€ pour une personne mariée ou unie par un PACS (Pacte Civil de Solidarité), soit à un taux forfaitaire, soit au barème progressif de l’Impôt sur le Revenu (IR) (sur option globale applicable à l’ensemble des revenus financiers de l’année).

- En cas d’imposition au taux forfaitaire, celui-ci s’établit à 7,5% pour la part de gains issue de primes inférieures à 150.000 € et à 12,8% pour la part excédentaire.

Source : Jean-Marc Aveline pour l’ESBanque

A titre de comparaison, rappelons qu’avant 2017 les coupons d’obligations étaient soumis au barème progressif de l’IR. Cela était aussi le cas des dividendes d’actions et des plus-values constatées lors de la cession de valeurs mobilières, sous déduction toutefois d’abattements dans certains cas (abattement fixe de 40% pour les dividendes, abattement dépendant de la durée de détention pour les plus-values portant sur certains actifs financiers tels que les actions).

Il existait alors un écart important de fiscalité entre :

- les gains procurés par des valeurs mobilières détenues directement (actions, obligations, OPCVM), qu’il s’agisse de revenus et de plus-values, lorsque le contribuable était fiscalisé dans les tranches hautes du barème de l’IR (41% voire 45%).

- les gains constatés lors d’un retrait réalisé sur un contrat d’assurance vie, surtout si celui intervenait au-delà de 4 ans (15%) et à plus forte raison au-delà de 8 ans (7,5% après déduction d’un abattement).

Nous excluons ici de notre raisonnement la question des prélèvement sociaux qui n’ont pas fait l’objet d’une évolution sur la période récente et sont par ailleurs applicables à l’ensemble des revenus et gains en capital procurés par les actifs financiers.

Les prélèvements sociaux sont calculés au taux de 17,2% et appliqués sur :

- les gains réalisés annuellement sur le fonds en euros d’un contrat d’assurance vie

- les gains réalisés sur les unités de compte d’un contrat d’assurance vie, au moment des retraits uniquement et sur la part de gains retirée

- les dividendes d’actions et coupons d’obligations lors de leur versement

Même si l’uniformisation des taux d’impôt mise en place à compter de 2017-2018, sous la forme du Prélèvement Forfaitaire Unique (PFU), a réduit l’avantage fiscal que confère un contrat d’assurance vie, ce type de contrat n’a pas totalement perdu de son intérêt.

En effet, les arbitrages effectués au sein d’un contrat ne subissent toujours pas de fiscalité, ni impôt sur le revenu, ni prélèvements sociaux.

De même, la méthode de calcul de la part de gains comprise dans un retrait partiel n’a pas évolué et reste favorable au contribuable.

Rappelons ici simplement que la fiscalité en cas de retrait s’applique non pas au montant du retrait, mais simplement à la part du retrait représentative de gains. Cette dernière est strictement proportionnelle à la part de gains que comporte le contrat dans sa globalité.

Enfin, le contrat d’assurance vie conserve toujours un intérêt en termes de transmission de patrimoine. Bien que le législateur ait plusieurs fois réduit l’écart entre fiscalité de droit commun et fiscalité propre à l’assurance vie, il permet de bénéficier d’un traitement juridique et fiscal dérogatoire en cas de décès du souscripteur-assuré.

fonds en euros : taux de rendement décroissant

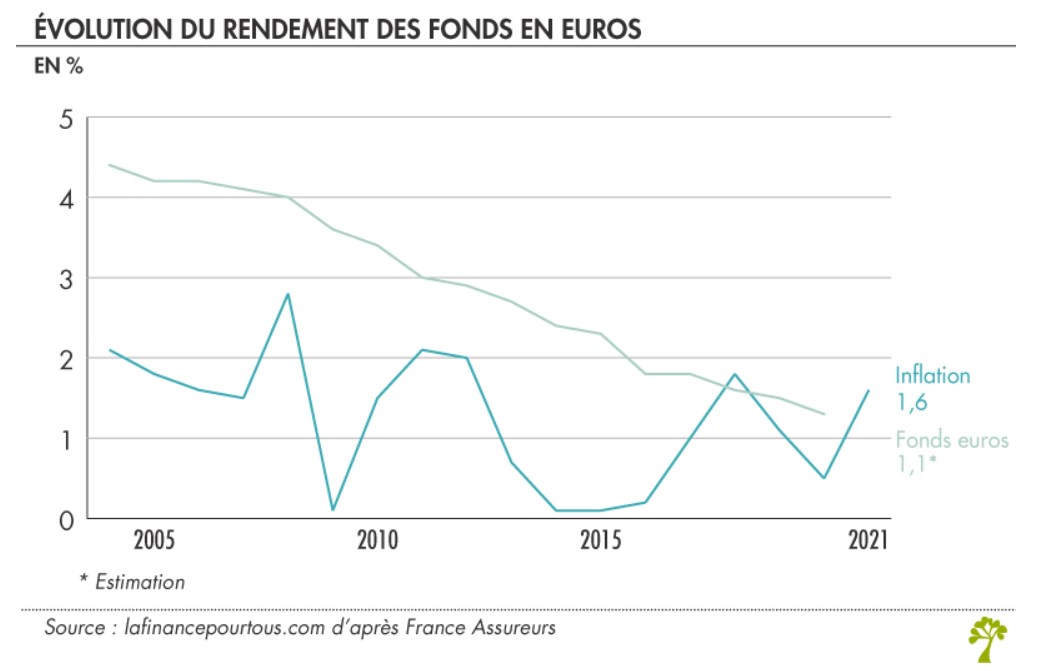

L’épargne des Français est très largement investie auprès des assureurs, qui gèrent ainsi près de 1900 milliards d’euros, dont environ 80% sur le seul fonds en euros.

Les rendements de ce support n’ont pas cessé de décroitre ces dernières années, s’établissant en moyenne à 1,30% en 2020 et 1,10% en 2021, contre 3,40% en 2010. Face au contexte actuel de taux bas, le gouverneur de la Banque de France a appelé fin 2019 les assureurs à baisser les rendements des fonds en euros pour maintenir la solidité financière des compagnies d’assurance.

La baisse de ces rendements s’explique par la structure d’investissement du fonds composé à 80% en moyenne d’obligations dont les taux ont connu une baisse régulière ces dernières années.

La baisse des rendements du fonds en euros a toutefois été moins forte que celle des rendements des obligations. Cette inertie est liée au stock d’obligations émises dans le passé à des niveaux de taux plus élevés détenues par les assureurs au sein du fonds en euros, servant encore des coupons relativement intéressants. Le contexte actuel de taux bas continue d’exercer une pression baissière sur les rendements des fonds en euros. La remontée récente des taux sur le marché obligataire n’aura un effet sur les rendements des fonds en euros seulement si elle se poursuit dans le temps.

L’inertie dont les épargnants ont profité lorsque les taux de marché baissaient jouera ainsi dans l’avenir contre eux lorsque les taux reprendront le chemin de la hausse. Les rendements du fonds en euros mettront donc du temps avant de reprendre des couleurs. Ce sujet devient particulièrement d’actualité dans le contexte de montée de l’inflation et de hausse des taux des emprunts d’État que nous connaissons depuis quelques semaines.

Nous risquons donc de devoir vivre avec un rendement réel du fonds en euros (c’est-à-dire corrigé des effets de l’inflation) négatif. Cette situation s’est d’ailleurs déjà rencontrée en 2018 et en 2021 et devrait être encore plus marquée cette année.

Le fonds en euros ne peut plus être considéré comme un actif à la fois sans risque et rémunérateur. Même si certains économistes considèrent l’année 2022 comme transitoire sur le plan de l’inflation, le fonds en euros sera au mieux un actif dit « sans risque » délivrant un rendement réel nul voire légèrement négatif.

Cette hausse des taux longs constatée et attendue sur le marché obligataire risque par ailleurs de fragiliser les assureurs.

En effet une hausse des taux pourrait inciter les épargnants à effectuer des retraits importants de capitaux sur le fonds en euros, pour les investir directement sur le marché obligataire plus rémunérateur. Ces sorties de capitaux contraindraient les assureurs à céder des obligations à des prix dépréciés suite à la hausse des taux, ce qui pourrait les fragiliser. Ce risque est toutefois jugé comme faible, en raison, d’une part, de la solidité des principaux assureurs qui disposent de belles réserves de plus-values et, d’autre part, des dispositions de la loi Sapin 2 (article 49) permettant au Haut Conseil de Stabilité Financière de bloquer les rachats sur fonds en euros dans des situations de crise financière.

Ainsi, la hausse des taux d’intérêts n’aura au mieux qu’un effet positif très lent sur le rendement du fonds en euros, qui risque de perdre pour longtemps son avantage compétitif par rapport à un investissement en obligations.

gestion déléguée en assurance-vie : évolution du contexte règlementaire

Les législations encadrant les mandats de gestion des investissements en assurance-vie et en portefeuille géré ne sont pas parfaitement alignées, créant un avantage compétitif au profit de la seconde solution.

En effet, la règlementation relative au secteur financier a évolué ces dernières années dans le sens d’une amélioration de la protection des investisseurs voulue par le législateur européen (MIFID 2 (Markets in Financial Instruments Directive), IDD (Insurance Distribution Directive) …). Ces textes européens, transposés en droit français, ont pour objectif d’encadrer notamment la conception, la distribution de produits financiers, mais aussi d’améliorer la transparence en matière de frais.

Ces textes interdisent notamment aux établissements financiers, dans le cadre de leur activité de « gestion de portefeuille pour le compte de tiers », de conserver des rétrocessions de frais de gestion qui seraient versés par des OPC (Organismes de Placement Collectif) détenus dans les portefeuilles de leurs clients. Ces établissements ont l’obligation, soit de refuser ces rétrocessions, soit de les reverser intégralement à leurs clients. Ce texte vise exclusivement les mandats de gestion portant sur des portefeuilles et non les mandats portant sur des contrats d’assurance vie.

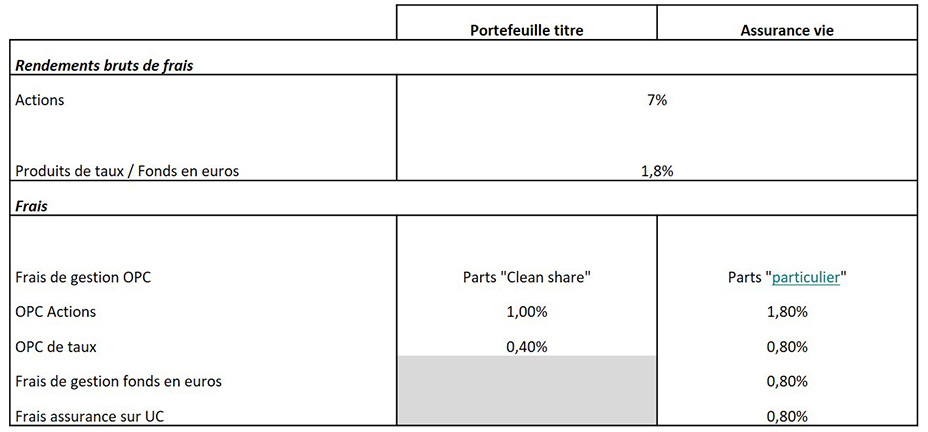

Les gérants de portefeuille qui, dans le cadre de leur gestion, investissent sur des actions, des obligations, mais aussi des OPC, tiraient jusque-là leurs revenus non seulement des commissions de gestion qu’ils facturaient à leurs clients, mais aussi de rétrocessions de frais gestion des OPC détenus en portefeuille. Cette source de rémunération était importante, voire dans certains cas la plus importante. A titre d’exemple un gérant souscrivant des parts dites « classique » ou « particulier » d’un OPC actions se voyait rétrocéder la moitié des frais de gestion qui s’élèvent en moyenne à 2% sur ce type de part.

Depuis l’entrée en vigueur de cette règlementation, le 3 janvier 2018, ces gérants ne perçoivent plus de rétrocessions et sont donc incités à se tourner vers des parts d’OPC supportant un niveau de frais réduit et améliorant ainsi la performance finale offerte aux clients. Ces parts sont le plus souvent appelées « clean share » ou « privilège ».

En l’absence de rétrocession, les intérêts du gérant et de son client sont dorénavant alignés : obtenir les meilleures performances et donc limiter le niveau des frais de gestion des OPC utilisés.

Or, cette règlementation ne touche pas les mandats de gestion portant sur des contrats d’assurance vie. L’investissement en fonds « clean share » en assurance-vie dépend donc uniquement de la volonté et de la politique de la compagnie d’assurance. Même si l’on note une utilisation un peu plus fréquente des fonds « privilège » en assurance-vie, les gérants ont encore conservé majoritairement l’habitude de souscrire les parts classiques « particulier », créant ainsi une distorsion entre les performances attendues sur des comptes d’instruments financiers par rapport à celles obtenues sur des contrats d’assurance vie à profils équivalents.

La différence entre les frais courants (frais indiqués dans les Documents d’Information Clé pour l’Investisseur (DICI) fournis par les sociétés de gestion) prélevés par les parts « particulier » et les parts « privilège » est significative, atteignant généralement entre 0,4% et 0,6% par an selon les OPC choisis.

A cela s’ajoutent les frais prélevés par les assureurs sur les unités de compte détenues au travers de contrats d’assurance vie qui s’élèvent le plus souvent à 0,8% voire 1% du montant des capitaux en question. Rappelons que ce type de frais n’existe pas dans le cadre de simples portefeuilles qui supportent éventuellement des droits de garde d’un niveau nettement plus faible (0,10% à 0,30%).

Ainsi, à composition équivalente, un compte titres géré dans la cadre d’un mandat supporte des frais minorés de 1% voire 1,50% par an, par rapport à une gestion réalisée au sein d’un contrat d’assurance vie.

L’attrait que pouvait présenter l’investissement en assurance vie s’est donc considérablement réduit, en raison de la baisse du rendement du fonds en euros, de son inertie en cas de remontée des taux longs, mais aussi de l’évolution du régime fiscal applicable aux actifs financiers et enfin de la superposition de frais, surtout en l’absence d’utilisation de parts « clean share ».

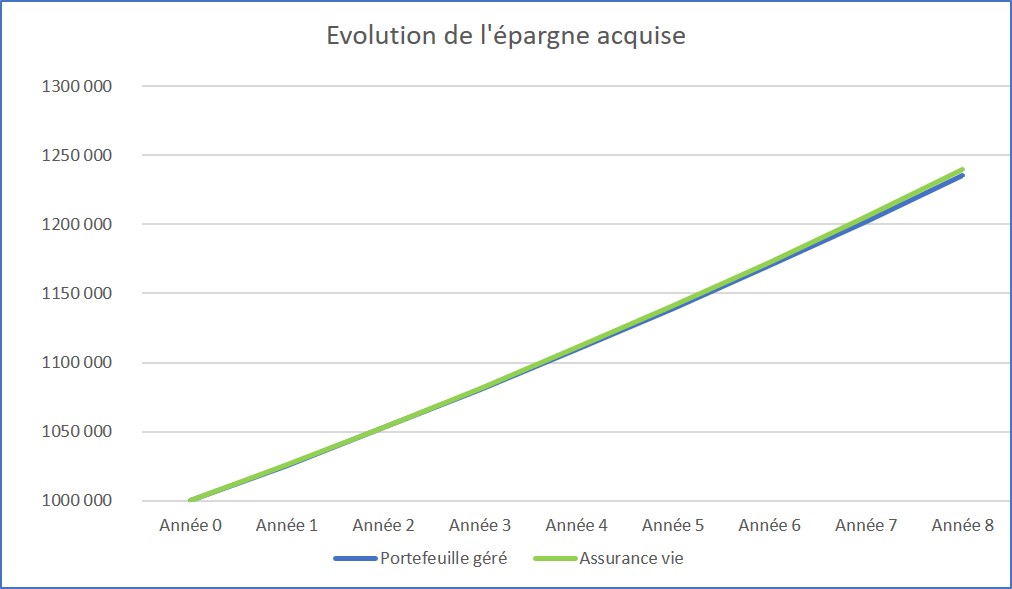

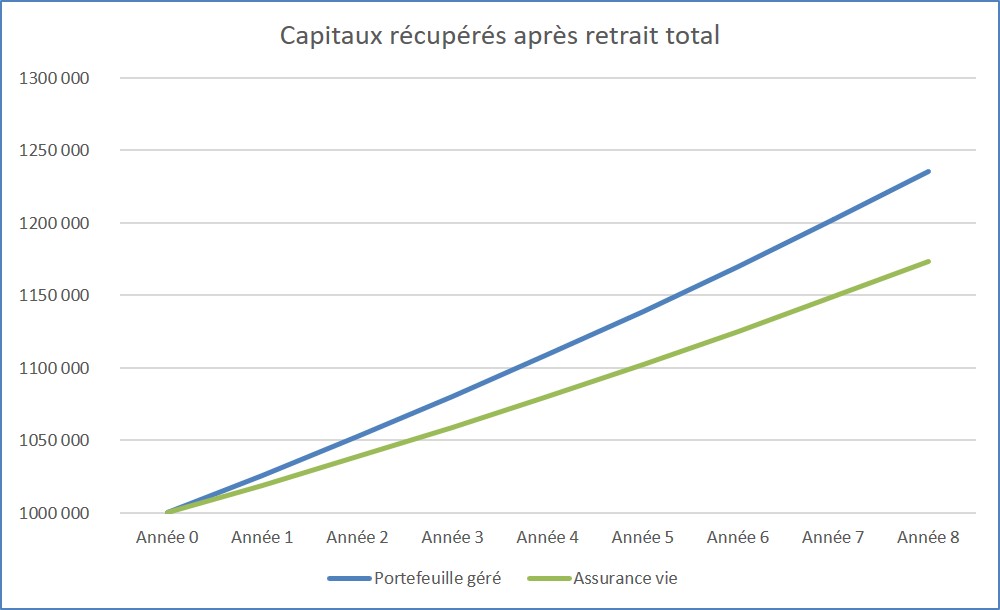

Prenons l’hypothèse d’un investissement de 1 million d’euros réparti par parts égales entre actions et produits de taux pour en comparer l’évolution sur une durée de 8 ans.

La gestion du portefeuille engendrant annuellement une plus-value imposable, nous avons traité cette hypothèse en tenant compte d’une imposition sur plus-value de gestion maximale, c’est-à-dire portant sur l’intégralité de la plus-value annuelle. Nous avons ainsi considéré que nous procédions chaque année à une cession de l’intégralité des lignes et donc à une imposition annuelle de l’ensemble des gains

En l’absence de retraits réalisés sur le contrat d’assurance vie, l’écart d’épargne obtenu au terme est très faible.

Mais en cas de retrait total, quel que soit l’année de sa réalisation, le portefeuille sort vainqueur de la comparaison.

Illustration

Hypothèses retenues :

Source : Jean-Marc Aveline pour l’ESBanque

Il conviendrait toutefois d’aller plus loin en comparant ces deux modes d’investissement sous l’angle de la transmission (succession ou donation) et d’envisager l’alternative d’une détention d’un portefeuille d’actifs financiers par une société de portefeuille soumise à l’IS qui peut présenter de l’intérêt, aussi bien au regard de la fiscalité appliquée aux gains qu’en termes de préparation de la transmission.

Auteurs

Directeur de Clientèle Gestion de Fortune, Intervenant-formateur à l’ESBanque pour le CESB Expert en Gestion de Patrimoine (diplôme RNCP Niveau 1, spécialisé en gestion de patrimoine).

Sources :

- Revenus et patrimoine des ménages – INSEE- Edition 2021

- Article 49 LOI n°2016-1691 du 9 décembre 2016, dite loi Sapin 2

- Directive 2014/65/UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d’instruments financiers

- Directive (UE) 2016/97 du Parlement européen et du Conseil du 20 janvier 2016 sur la distribution d’assurances

- Ordonnance n° 2018-361 du 16 mai 2018 relative à la distribution d’assurances

- Revenus et patrimoine des ménages – INSEE- Edition 2021

- Article 49 LOI n°2016-1691 du 9 décembre 2016, dite loi Sapin 2

- Directive 2014/65/UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d’instruments financiers

- Directive (UE) 2016/97 du Parlement européen et du Conseil du 20 janvier 2016 sur la distribution d’assurances

- Ordonnance n° 2018-361 du 16 mai 2018 relative à la distribution d’assurances

Rétroliens/Pings