La Loi de Finances 2020 modifie les conditions d’apport-donation de titres à une holding. Cette opération s’inscrit dorénavant dans une stratégie plus longue, dédiée à une véritable transmission familiale de l’entreprise. Explications.

L’apport de titres à une holding patrimoniale, suivi de la donation des titres reçus en échange, est un schéma fréquemment utilisé pour optimiser la transmission d’entreprise. On dit communément qu’il permet de « purger » la plus-value en report.

Jusqu’en 2020, les donataires contrôlant la holding devaient respecter un délai de 18 mois après la donation s’ils souhaitaient céder les titres reçus, pour ne pas remettre en cause la plus-value en report et l’exonérer définitivement.

La Loi de Finances 2020 rallonge ce délai à 5 ans, voire 10 ans dans certains cas, modifiant les perspectives d’utilisation de cette stratégie.

qu’est-ce que l’apport-donation de titres ?

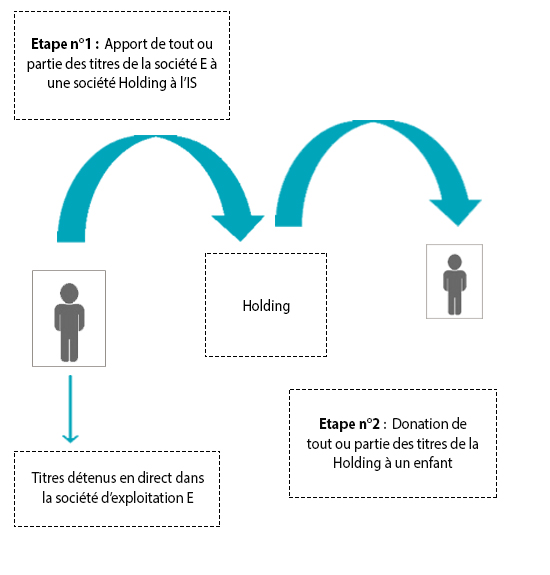

Cette opération se réalise en deux étapes.

Apport-cession :

Si le donataire contrôle la Holding

Le report de plus-value est transféré sur sa tête.

Plus-value d’apport exonérée en cas de cession ou rachat si les délais de détention (18 mois pour les donations avant le 01/01/2020 et 5 ans ou 10 ans (*) pour les donations depuis le 01/01/2020) sont respectés.

Si le donataire ne contrôle pas la Holding

La plus-value d’apport est exonérée.

(*) Délai de 10 ans en cas de réinvestissement de la holding dans des parts de fonds commun de placements à risque (de capital-risque …. voir Article 150-O B Ter I 2 d du CGI) suite à une cession des titres apportés.

l’apport de titres de la société d’exploitation à une holding et la mise en report de la plus-value

Lorsque l’on apporte les titres d’une société d’exploitation à une société holding, la plus-value sur les titres apportés devrait en toute logique être imposable, l’apport étant considéré comme une mutation à titre onéreux.

Afin de favoriser la constitution de groupes de sociétés et leur gestion, le législateur a depuis longtemps permis un report ou un sursis, selon le cas, d’imposition de cette plus-value.

Le régime en vigueur depuis le 14 novembre 2012 (article 150-O B Ter CGI) prévoit un report d’imposition de la plus-value si l’apporteur des parts contrôle la holding bénéficiaire de l’apport.

L’apport déclenche le calcul de l’imposition due sur la plus-value mais son paiement sera exigible ultérieurement :

- Lors de la cession, le rachat, le remboursement ou l’annulation des parts de la holding reçues en échange de l’apport.

- Lors de la cession, le rachat, le remboursement ou l’annulation des titres apportés à la holding si cette opération intervient moins de 3 ans après l’apport.

Le report n’est cependant pas remis en cause si la holding réinvestit au moins 60 % du prix de cession des titres dans un délai de 2 ans dans le financement d’activités opérationnelles (industrielles, commerciales, artisanales, libérales, agricoles), dans l’acquisition ou la souscription au capital de sociétés opérationnelles et contrôlées ou dans des parts de fonds commun de placement à risque (FCFR), de fonds professionnels de capital-investissement, sociétés de libre participation ou sociétés de capital-risque.

Les investissements devront être conservés 1 an pour les participations en sociétés et 5 ans pour les parts de fonds.

Nous détaillons ce dispositif dans un précédent article du Blog intitulé « L’apport-cession de titres : un intérêt patrimonial et pas uniquement fiscal ».

la donation des titres de la holding

Dans le processus d’apport-donation, l’entrepreneur va, après l’apport, donner les titres de la holding reçus en échange, en général à ses enfants ou héritiers.

On lit souvent que la donation des titres de la Holding permet alors de purger la plus-value en report qui n’est plus exigible. Cette affirmation est souvent un raccourci qui peut induire en erreur. La plus-value en report ne disparait pas aussi facilement …

Il faut distinguer deux cas (article 150-O B ter II CGI ) :

La Holding n’est pas contrôlée par le donataire :

Le contrôle de la Holding s’apprécie en tenant compte de la participation du donataire au capital après la donation.

Si le donataire ne contrôle pas la holding, la donation des titres a pour effet d’exonérer définitivement le donateur du paiement de l’imposition sur plus-value en report (BOI-RPPM-PVBMI-30-10-60 n° 620).

Le donataire aura de son côté à payer les droits de donation sauf prise en charge par le donateur.

Il est à noter qu’il en est de même en cas de décès de l’apporteur des titres. La plus-value d’apport en report est exonérée.

La Holding est contrôlée par le donataire :

Si le donataire contrôle la holding, le report de plus-value ne disparaît pas.

Il n’est plus exigible auprès du donateur mais il est transféré sur la tête du donataire qui doit mentionner ce report dans sa déclaration annuelle d’impôt sur le revenu.

C’est également au donataire de respecter les conditions fiscales pour ne pas remettre en cause ce report (absence de cession dans les 3 ans de l’apport, le cas échéant réinvestissement à 60 % minimum dans des participations éligibles et respect des durées de conservation).

Il est par ailleurs redevable des droits de donation, sauf prise en charge par le donateur.

En cas de donation avec réserve d’usufruit, seule la nue-propriété des parts de la holding est transmise au donataire.

Si ce dernier contrôle la holding, le report d’imposition sur la fraction de la plus-value correspondant à la nue-propriété des titres transmis lui est transféré. Le donateur ne reste redevable que du report de plus-value sur l’usufruit qu’il conserve sur les titres.

Le transfert du report de la plus-value sur la tête du donataire a fait l’objet en 2019 d’une question prioritaire de constitutionnalité (QPC), ce mécanisme pouvant être considéré comme ne respectant pas l’égalité des contribuables devant l’impôt. Les enfants donataires se retrouvent effectivement redevables d’un impôt sur plus-value (en report certes) alors qu’ils ne sont pas à l’origine du fait générateur (l’opération d’apport) et qu’ils n’ont pas eux-mêmes constaté de plus-value d’apport.

Le Conseil Constitutionnel a jugé ce dispositif constitutionnel par sa décision du 12/04/2019 (n° 2019-775 QPC).

Si le donataire venait à céder ou se faire rembourser les titres de la holding reçus, le report d’imposition tombe et la plus-value d’apport devient exigible sur sa tête puisqu’elle lui a été fiscalement transférée lors de la donation.

Ce dispositif vise à éviter qu’une opération de donation suivie d’une cession permette d’effacer la plus-value en report.

Le législateur a néanmoins prévu un assouplissement : si un certain délai est respecté entre la donation et l’opération de cession, de remboursement ou d’apport des titres de la holding, la plus-value en report n’est pas exigible et définitivement exonérée.

Cette durée minimale de détention entre la donation et la cession était fixée jusqu’alors à 18 mois.

Nouveauté pour les donations réalisées à partir du 1er janvier 2020 : la Loi de Finances 2020 porte ce délai à 5 ans et à 10 ans en cas de réinvestissement de la holding dans des parts de fonds (FCPR…) (article 106 loi n°2019-1479 du 28/12/2019 de Finances pour 2020).

Les commentaires de l’administration fiscale à ce sujet ont été déposés le 18 août dernier dans la base BOFIP (Bulletin Officiel des Finances Publiques).

En quoi l’allongement de ce délai peut modifier l’application de ce procédé ? Dans quel objectif utiliser l’apport-donation ?

quelle stratégie patrimoniale pour l’apport-donation ?

Fréquemment utilisé pour optimiser la cession d’entreprise, cet allongement des délais de détention inscrit davantage l’apport-donation dans un objectif de transmission familiale.

d’une optimisation de la cession d’entreprise

L’apport-donation est souvent utilisé comme l’aboutissement d’un schéma plus complexe visant à optimiser fiscalement la cession de l’entreprise.

Il ne s’agit alors pas exactement d’un apport-donation mais d’un apport-cession suivi d’une donation des titres de la holding.

Exemple

Monsieur D, entrepreneur, apporte 20 % des titres de sa société d’exploitation E, soumise à l’IS, à une société Holding H à l’IS également, qu’il détient à 100 %.

La plus-value d’apport est mise en report (article 150-O B ter du CGI).

Monsieur D procède à la cession de la société E à un acquéreur qui lui rachète 80 % des titres de E détenus en direct et 20 % des titres de E détenus par la Holding.

Pour ne pas remettre en cause le report de plus-value, la holding procède à des réinvestissements du prix de cession qu’elle a perçu dans des réinvestissements éligibles à hauteur de 60 % minimum et les conserve sur la durée requise.

Cette opération est qualifiée d’apport-cession.

Monsieur D procède ensuite à une donation de ses parts dans la holding à son fils qui la contrôle.

Monsieur D réalise ici un apport-donation. La plus-value d’apport en report est transférée sur son fils car il contrôle la holding.

Le fils de Monsieur D souhaite céder ou se faire rembourser tout ou partie des titres de H.

Il devra attendre la fin du délai de détention requis après la donation (5 ou 10 ans depuis le 01/01/2020) et respecter dans certains cas les délais de conservation des réinvestissements de la holding afin de ne pas remettre en cause le report et purger définitivement la plus-value d’apport.

La donation est dans ce schéma l’ultime opération d’optimisation permettant de « purger » définitivement la plus-value en report, à condition que le donataire contrôlant la holding conserve les titres donnés pendant le délai imparti.

Ce délai relativement court avant la Loi de Finances 2020 (18 mois) permettait aux enfants de céder ou se faire rembourser les titres reçus assez rapidement et ne pas rester très longtemps actionnaires de la holding. Cette opération participe donc à l’optimisation de la cession de l’entreprise.

Dans certains cas, le donataire peut être imposable sur la plus-value d’apport même s’il a respecté le délai de détention après la donation :

- si la cession des titres apportés à la holding a eu lieu dans les 3 ans de l’apport et avant la donation.

- si la cession des titres par la holding a eu lieu dans les 3 ans de l’apport et après la donation mais dans le délai de détention requis (18 mois avant le 01/01 2020), 5 ans ou 10 ans pour les donations réalisées depuis le 01/01/2020).

- Et que dans ces deux cas, les réinvestissements permettant de maintenir le report (article 150-O B ter CGI) ne sont pas réalisés dans les conditions et délais impartis, même si les engagements sont souscrits.

Le donataire pouvait donc avoir à attendre plus de 18 mois avant de procéder à la cession des titres.

Dans ces schémas, l’objectif de l’apport-donation reste la cession de l’entreprise. La donation ne vient que parfaire l’optimisation fiscale de la cession.

vers un véritable objectif de transmission familiale

Si l’objectif est de transmettre des liquidités aux enfants contrôlant la holding, ils ne peuvent plus les obtenir à court terme (18 mois) par une cession ou un rachat de leurs parts, pour les donations réalisées depuis le 1er janvier 2020.

Ils doivent désormais attendre un délai nettement plus long (5 ans ou 10 ans) afin de ne pas remettre en cause le report et d’exonérer définitivement la plus-value d’apport.

La Commission du Sénat explique l’allongement de cette durée comme un moyen d’aligner le délai de détention des titres par le donataire au délai maximal de conservation des réinvestissements nécessaires dans les cas d’apport-cession dans les 3 ans de l’apport.

Mais d’un point de vue pratique, cet allongement du délai de détention fait des enfants donataires de véritables porteurs des titres de la Holding et actionnaires dans la durée. Ils devront nécessairement prendre part à la gestion de la Holding et au suivi de ses investissements qui vont conditionner la valeur de leur part au terme de 5 ou 10 ans s’ils souhaitent vendre.

La Holding devient une véritable holding patrimoniale familiale.

Et si l’apport-donation était utilisé sans aucun objectif de cession mais dans un seul but de transmission familiale de l’entreprise ?

Ainsi, un entrepreneur ayant apporté tout ou partie de ses parts à une Holding dans l’unique dessein de constituer un groupe de sociétés et d’en faciliter la gestion, pourra procéder à une donation du capital de cette holding majoritairement à son fils repreneur de l’entreprise, en transférant le report d’imposition de plus-value d’apport sur sa tête, voire en l’exonérant si son fils respecte le délai de détention de 5 ans.

Le respect de ce délai de détention est ici beaucoup moins contraignant. L’objectif de transmission familiale de l’entreprise s’inscrit à moyen ou long terme et les enfants donataires ont vocation à rester au capital sur une plus longue durée.

Cumul apport-donation et pacte Dutreil

Cet objectif de transmission familiale de l’entreprise peut permettre d’envisager un pacte Dutreil lors de la donation des titres de la Holding. Ce pacte permet de bénéficier d’un abattement de 75 % sur la valeur des parts soumises aux droits de donation, une économie significative, sous condition de conservation des titres de 4 ans par les donataires à compter de la fin d’un engagement collectif de 2 ans.

Le cumul apport-donation et pacte Dutreil doit être néanmoins manier avec précaution. Il est nécessaire que l’ensemble des conditions du régime Dutreil puisse être rempli au niveau de la Holding.

Les nouvelles dispositions de la Loi de Finances 2020 ne nous rappelleraient-elles pas tout simplement que l’objectif de l’apport-donation est de favoriser la transmission à titre gratuit de l’entreprise ?

Le rôle du conseiller patrimonial est ici essentiel afin que les schémas appliqués correspondent aux véritables objectifs patrimoniaux recherchés et permettent de les atteindre.

Auteur

Anne Brouard ![]()

Formateur intervenant à L’ESBanque pour le CESB CGP, diplôme RNCP Niveau 7, spécialisé en gestion de patrimoine.

Bonjour,

Merci pour cet article très instructif

ma question est la suivante:

nous avons une holding qui est propriétaire à 100% de 6 sociétés.

Cette holding est opérationnelle dans le sens ou il y a une gérante et 1 salarié qui travaillent à temps complet au quotidien pour les 6 filles.

Peut on apporter les titres de cet holding à une autre holding (créé pour l’occasion)

de maniere à profiter de l’apport donation?

Vous remerciant pour votre retour

Cordialement

L’ESBanque n’est pas habilité en tant qu’organisme de formation à donner des conseils personnalisés. Vous pouvez néanmoins contacter les rédacteurs des articles directement via leur profil LinkedIn (cf. encart en bas d’article) si vous souhaitez les interroger.

Merci pour cet article très instructif et complet. Je regrette simplement de ne pas trouver la réponse à l’une de mes questions : en cas d’apport de 100% des titres à une holding de deux conjoints non mariés et non pacsés détenant respectivement 51% et 49% des titres, sont-ils tous deux en report d’imposition ou le minoritaire est il en sursis d’imposition.

Nous vous remercions pour vos commentaires et appréciations.

Dans la situation que vous présentez, les pourcentages de détention du capital de la société bénéficiaire de l’apport doivent tout d’abord être calculés après l’opération d’apport elle-même. Le contrôle de la société recevant l’apport, tel que défini au III-2° de l’article 150 OB-Ter du CGI, s’apprécie en effet à la date de l’apport mais après cet apport.

Sont considérés comme contrôlant la société bénéficiaire, les apporteurs détenant directement ou indirectement plus de la moitié des droits de vote et/ou des droits aux bénéfices dans la société seuls, ou avec leur groupe familial. Ce groupe familial est strictement défini par l’article précité comme composé du conjoint (donc marié), du partenaire de Pacs, leurs enfants, leurs ascendants ou leurs frères et soeurs.

Dans le cas que vous exposez, le couple n’est pas marié ni pacsé. Ils ne peuvent donc être considérés comme faisant partie du même groupe familial au sens de l’article 150 OB-Ter. Auquel cas effectivement, sur le critère de la participation au capital, Monsieur détenant plus de la moitié des droits de vote ou des droits aux bénéfices peut être considéré comme contrôlant la société et donc bénéficier du régime du report. Madame ne satisfait pas cette condition et relève donc du régime du sursis.

Il existe néanmoins un autre critère pour l’appréciation du contrôle de la société : l’exercice en fait du pouvoir de décision. Madame devrait alors exercer réellement ce pouvoir et être en mesure de le démontrer. Monsieur et Madame pourraient également convenir dans un pacte d’actionnaire d’exercer de concert le pouvoir de décision.

L’appréciation relèvera au final de l’administration. Nous vous conseillons de consulter un professionnel du conseil avant toute mise en oeuvre.