Investir en Private Equity, c’est entrer au capital d’entreprises non cotées et soutenir directement l’économie. Tour d’horizon des supports, rendements et risques.

Placement d’actualité pour promouvoir la relance économique, le Private Equity, à l’origine réservé aux business angels, devient plus accessible. Il séduit l’investisseur à la recherche de sens pour son épargne et d’un rendement élevé dans un univers de taux bas. Mais avant d’investir, il est nécessaire de connaître les spécificités de ce placement.

c’est quoi le private equity ? définition et explications

Le Private Equity, littéralement capitaux propres privés ou non cotés, consiste à acheter des actions d’entreprises non cotées en Bourse. Cet investissement se réalise directement ou via des sociétés ou des fonds. Les titres n’étant pas cotés sur les marchés financiers, on dit souvent que le Private Equity permet d’investir dans l’économie dite réelle.

traduction du private equity : capital investissement

Investir en Private Equity ou Capital-Investissement, c’est acquérir des actions d’une société qui ne fait pas l’objet d’une cotation sur les marchés financiers.

Devenir actionnaire d’une entreprise locale, d’une start-up n’ayant pas fait d’introduction en Bourse, aider un ami en investissant au capital de sa société sont autant de placements en Private Equity.

A contrario, investir en Bourse consiste à réaliser des opérations de Public Equity.

L’opération d’achat d’actions non cotées peut se réaliser lors de la création de la société ou lors d’augmentations de capital ultérieures. Cet achat de titres peut également permettre à des actionnaires existants de sortir de la société, auquel cas cette opération n’entraîne pas d’augmentation de capital ni des fonds propres de l’entreprise.

Les particuliers en tant que personnes physiques peuvent devenir actionnaires de sociétés non cotées.

Les personnes morales, dénommées Limited Partners, pratiquent également ce type d’investissement et représentent la plus grande part du marché. On distingue :

- les sociétés d’investissement telles que les sociétés de capital-risque, les grandes entreprises dans le cadre de leur diversification ou de leur croissance externe ainsi que les holdings de participations, souvent familiales. Les sociétés de Family Office gérant la fortune de leurs clients sont également à la recherche de ce type d’opérations.

- les investisseurs institutionnels (caisses de retraite, fonds de pension…) afin de diversifier et accroître le rendement de leurs actifs dans le temps. Pour des raisons de liquidités que nous évoquerons plus loin, certains investisseurs comme les compagnies d’assurance sont réglementairement limités dans leur proportion d’investissement en Private Equity.

Le marché du Private Equity, en croissance significative depuis plus de dix ans, représente 795 milliards d’euros en Europe à fin 2019 et plus de 3.400 milliards de dollars dans le monde. A titre de comparaison, les fonds d’investissement en actions cotées gèrent environ 7.000 milliards de dollars.

L’Europe est un acteur important du Private Equity. En 2013, 38 % des fonds investis sont d’origine européenne dont 7,9 % pour la France. 26,6 % proviennent des Etats-Unis.

les différents types et métiers de private equity

On distingue différents types d’opérations de Private Equity selon les objectifs poursuivis.

Le capital-risque ou Capital Innovation ou Venture Capital

L’investissement en capital vise ici à accroître les fonds propres de l’entreprise dans les premières années de sa création. Il s’agit souvent de sociétés innovantes, dites start-up, à fort potentiel de croissance mais comportant en contrepartie un risque significatif.

Lorsque l’opération finance le démarrage même de l’entreprise à sa création, on parle de capital-amorçage. Les acteurs du Private Equity sont moins nombreux sur ce segment, compte tenu du risque élevé de ce type d’investissement.

Capital Développement ou Growth Equity ou Capital Croissance

L’achat de titres non cotés peut aussi s’effectuer lors d’une augmentation de capital permettant de financer le développement d’une entreprise en phase de croissance. Il s’agit alors de capital-développement.

Capital Retournement

L’opération de Private Equity peut aussi avoir pour but de financer une société en difficulté financière. Ces investissements sont la spécialité des acteurs du capital redressement ou retournement.

Capital Transmission

Les opérations de Private Equity consistent à acheter tout ou partie du capital d’une société dans l’objectif d’entamer ou de réaliser sa transmission. On parle alors de « Private Equity Buyout ».

De facto, ces entreprises sont matures et rentables.

Cet investissement de Private Equity s’accompagne d’un endettement finançant l’acquisition de titres et également d’une augmentation de capital pour poursuivre le développement de l’entreprise via des opérations de croissance externe.

Ce type d’opération est également appelé « Leverage Buy-Out » compte tenu du recours au prêt permettant de bénéficier d’un effet de levier.

Ces opérations de capital transmission sont en général les plus recherchées par les investisseurs du Private Equity et longtemps les plus pratiquées en France.

Avec l’émergence de nouvelles technologies liées au numérique et des activités dites « disruptives », les opérations de capital-risque et de capital-développement tendent néanmoins à s’accroître.

comment investir en private equity ?

La mise en œuvre du Private Equity peut se réaliser de deux manières.

Il est possible d’entrer au capital de sociétés non cotées en sélectionnant et en approchant des sociétés, en devenant directement actionnaire.

La méthode d’investissement via des sociétés ou des fonds reste néanmoins la plus utilisée. Elle permet à l’investisseur de diversifier les portefeuilles d’actions non cotées et de déléguer la gestion à une société spécialisée.

Investir directement en devenant actionnaire de sociétés non cotées

Ce type d’investissement direct en Private Equity est principalement pratiqué par :

- les holdings de participation qui construisent elles-mêmes leur stratégie de portefeuille.

- les family officer qui recherchent des investissements dans les secteurs définis avec leurs clients.

- les entreprises cherchant à diversifier leurs activités.

Ces intervenants disposent d’une surface financière suffisante pour diversifier eux-mêmes leurs portefeuilles de Private Equity par leurs investissements en direct ou ont une activité relativement diversifiée via leur métier principal lorsqu’il s’agit d’entreprises opérationnelles.

Depuis quelques années, les particuliers s’intéressent également au marché du Private Equity. Pendant longtemps réunis au sein de club dits de business angels, ces personnes physiques investissent aujourd’hui en direct via les plateformes de crowdfunding ou « financement participatif ».

Ces établissements mettent en relation les particuliers investisseurs et les sociétés non cotées à la recherche de capitaux. Le ticket d’entrée au capital des sociétés est réduit pour être accessible aux particuliers.

L’analyse des entreprises proposées est en général réalisée par les établissements de crowdfunding eux-mêmes sur la base des éléments fournis par les sociétés.

Cet investissement en direct séduit un grand nombre d’épargnant par deux principaux avantages :

- Il est réalisé directement dans une entreprise donnée et non via un fonds de mutualisation sur plusieurs sociétés. L’épargnant choisit lui-même l’entreprise dans laquelle il croît. Cet investissement a donc du sens pour l’investisseur particulier.

- Une fois réalisé, ce placement n’est pas valorisé quotidiennement et permet de s’affranchir des fluctuations quotidiennes d’un marché coté.

L’inconvénient de taille est le manque de liquidité comme nous le verrons plus loin et de diversification. Chaque investissement en direct doit donc représenter une part limitée du patrimoine de l’épargnant.

Comment fonctionnent les sociétés et fonds d’investissement en Private Equity ?

Les sociétés, et les fonds de capital-investissement, ont vocation à réunir les sommes des investisseurs et à constituer un portefeuille diversifié de prises de participations dans des sociétés non cotés.

Ces fonds peuvent avoir une source d’investissement privée, en provenance des investisseurs personnes morales (les Limited Partners que nous avons cités précédemment).

Parmi les principaux fonds privés du marché, on peut citer Blackstone, le numéro un mondial en termes d’actifs sous gestion, Carlyle ou Apollo Global Management.

Certaines de ces sociétés de Private Equity sont elles-mêmes cotées en Bourse (Blackstone, Tikehau Capital ou Eurazeo par exemple).

L’origine de leur financement peut être également public ou étatique, tels les fonds souverains.

Ces sociétés et fonds d’investissement recourent également à l’emprunt bancaire pour accroître le rendement par l’effet de levier généré par ce type de financement.

Ces fonds d’investissement constituent de par leur nature et leur fonctionnement un formidable outil pour orienter l’épargne vers le financement des entreprises.

Cette incitation à l’investissement dans les sociétés non cotées revêt une importance croissante avec la crise sanitaire, pour aider le financement des entreprises et lutter contre la crise économique.

En ce sens, l’État français crée en octobre dernier, sous l’égide de la BPI (Banque Publique d’Investissement), un fonds d’investissement visant à orienter l’épargne des particuliers vers le financement de l’économie réelle.

Le fonds Bpifrance Entreprises 1

Accessible à partir de 5.000 € d’investissement, ce fonds est géré par la société de gestion Bpifrance Investissement. Il comprend plus de 1.500 sociétés non cotées via des fonds d’investissement existants dans lesquels Bpifrance investit depuis une quinzaine d’années.

Il s’agit donc d’un fonds de fonds permettant d’investir sur les fonds déjà gérés par la BPI et constitués entre 2005 et 2016. L’investissement peut se réaliser via une plateforme numérique ou par les réseaux des banques, assurances et gestionnaires de patrimoine.

Il est réservé aux personnes physiques résidentes en France, qualifiées de non-professionnelles au sens de la règlementation MIF et acceptant un risque en capital.

La durée minimum de placement est de 6 ans, prorogeable un an. Ce fonds est un FCPR (Fonds Commun de Placement à Risque) mais il n’est assorti d’aucun avantage fiscal spécifique lors de la souscription.

Il est possible néanmoins d’optimiser la fiscalité de gestion et de cession via les enveloppes assurance-vie, PEA-PME et PER dans lesquelles le fonds peut être souscrit.

En cas d’investissement en compte-titre ordinaire, la plus-value potentielle est exonérée d’impôt sur le revenu et ne supporte que les prélèvements sociaux au taux de 17,2 % si la cession intervient après 5 ans de détention.

Les fonds d’investissement peuvent gérer eux-mêmes leurs participations ou déléguer la gestion à des sociétés de gestion spécialisées en Private Equity (dites General Partners).

Comme nous allons le voir, certains fonds, tels les FCPI (Fonds Commun de Placement dans l’Innovation) et les FIP (Fonds d’Investissement de Proximité) sont assortis d’avantages fiscaux lors de l’investissement afin d’inciter les personnes physiques à souscrire.

comment sortir de l’investissement en private equity ?

Les sociétés faisant l’objet d’investissement en Private Equity étant par nature non cotées, il n’existe pas de marché organisant l’offre et la demande et donc la liquidité des parts souscrites. Se pose donc la question de la sortie de l’investissement.

Cette sortie peut prendre plusieurs formes : rachat des actions directement par un autre investisseur (fonds, dirigeants…) ou via un marché coté (par une introduction en bourse), ou bien remboursement des actions par la société elle-même.

Dans tous les cas, la sortie n’est pas connue à l’avance, ni en termes de modalités, de dates, ni de valeur, ce qui rend la liquidité de l’investissement en Private Equity incertaine.

Rachat des actions

L’investisseur souhaitant liquider son investissement de Private Equity doit trouver un acquéreur pour les actions qu’il détient.

Cet acquéreur est propre à chaque société et varie au cas par cas suivant le secteur, la conjoncture, la valorisation. Il peut s’agir :

- d’une autre entreprise opérationnelle dans le cas d’un rapprochement d’activité.

- d’un autre acteur de Private Equity, tel un fonds.

- des dirigeants de la société qui souhaitent faire sortir du capital les actionnaires de Private Equity.

- d’une introduction en Bourse s’accompagnant d’une cession des actions détenues par les investisseurs de Private Equity et d’une augmentation de capital pour financer la croissance à venir.

Par remboursement du capital

La société peut également racheter les actions des investisseurs en Private Equity si elle en a les moyens financiers et annuler ensuite ces actions.

pourquoi investir en private equity : quel rendement ? quel risque ?

S’agissant d’un investissement en actions, le Private Equity requiert une durée de détention relativement longue. Il comporte également un risque élevé et ceci d’autant plus que les titres ne sont pas cotés et manquent en cela de liquidité.

En contrepartie de cette prise de risque significative, les espérances de gains sont élevées bien qu’ils ne soient pas toujours au rendez-vous. Cela a pu être malheureusement le cas de l’épargnant particulier qui a investi dans un cadre d’incitation fiscale.

les risques du private equity

L’investissement en Private Equity comporte deux risques principaux : le risque de liquidité et le risque en capital.

Le risque de liquidité

Le principe du Private Equity étant que les actions ne sont pas cotées sur un marché organisé, la cession de chaque participation détenue se traite au cas par cas comme nous venons de le voir : rachat par un autre fonds, introduction en Bourse…

Le processus de cession est donc relativement long et l’investisseur ne peut pas, comme en Bourse, vendre ses titres en quelques secondes et percevoir immédiatement les liquidités de la cession.

Par ailleurs, la cession ne peut s’envisager que lorsque la valorisation des parts s’est suffisamment accrue pour offrir un rendement satisfaisant pour l’investisseur. Cela suppose que la société ait eu le temps de se développer et de croître dans le cas d’une opération de capital-risque ou capital-développement ou que le prêt ayant financé l’acquisition des actions soit amorti dans le cadre d’un schéma de capital-transmission.

Aussi, les durées d’investissement conseillées pour le Private Equity se situent entre 5 et 7 ans minimum, souvent 10 ans.

Lorsque les souscriptions réalisées bénéficient d’une incitation fiscale, la durée de détention minimale exigée est de 5 ans. Cette durée est une règle légale pour ne pas remettre en cause l’avantage acquis. Dans les faits, les fonds gérant ces actifs ont besoin d’une durée plus longue pour liquider leurs participations, entre 5 et 7 ans en moyenne.

le risque en capital

Le risque en capital de l’investissement en Private Equity est inhérent à tout placement en actions. Il s’agit du risque de baisse de la valeur de la société et donc des actions lorsque l’activité ne se développe pas comme prévu et a fortiori lorsqu’elle devient ou reste déficitaire, sans perspective forte de croissance. Ce risque peut aller jusqu’à la faillite de l’entreprise et la perte totale du montant investi.

Ce risque est néanmoins accentué par l’absence de cotation qui ne permet pas de prendre facilement et régulièrement des plus-values. La réussite de l’investissement et son rendement reposent entièrement sur la possibilité de sortie des participations et leur valorisation.

Cette valorisation est par ailleurs loin d’être évidente. Aucun cours de Bourse ne peut ici la guider. Elle repose sur des différents modèles propres à la valorisation d’entreprise (méthode de l’actif net réévalué, méthode de l’actualisation des cash flow futurs …).

Mais au final, la valorisation retenue est celle acceptée par le vendeur et l’acquéreur et diffère selon les modes de sortie (rachat par un autres fonds, par les dirigeants, par une introduction en bourse …).

Pour autant, l’investissement en Private Equity est en partie recherché par l’investisseur, en particulier les personnes physiques, parce qu’il n’est pas coté. Les cours des actions souscrites n’étant pas affichés quotidiennement, leur variation n’apparaît pas régulièrement,

Mais cette variation existe bel et bien. Elle est en quelque sorte masquée par l’absence de cotation. Les actions de Private Equity sont en général évaluées annuellement et les variations de valorisation apparaissent à ce moment-là pour se finaliser véritablement au moment de la cession.

L’investisseur en Private Equity se protège de la volatilité apparente de ses actions qui serait révélée par une cotation continue. Mais il ne se protège pas du risque en capital qui demeure, comme pour tout investissement en actions.

quelle rentabilité et comment la mesurer ?

Les actions n’étant pas cotées sur un marché, on ne peut mesurer la rentabilité de l’investissement en Private Equity par les cours de bourse et les dividendes perçus.

Pour mesurer la rentabilité du Private Equity, on utilise plusieurs méthodes : le TRI (taux de rendement interne), le multiple ou bien encore l’indicateur PME.

Le TRI (taux de rendement interne)

Le TRI est le taux qui permet d’actualiser les cash flow futurs positifs (lorsqu’il y a distribution en liquidités ou en titres) et négatifs (versements en Private Equity et appels de fonds) de telle sorte que la somme des flux futurs actualisés égale l’investissement de départ.

Les TRI se mesurent souvent par année d’investissement. Pour la rentabilité d’un fonds, on prend en compte l’année de son premier investissement.

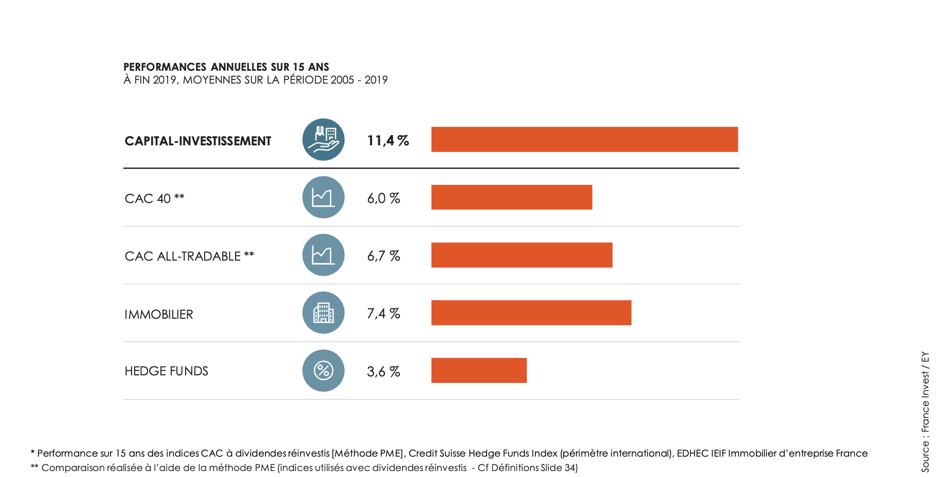

Fin 2019, le TRI moyen des fonds de Private Equity français s’élève à 10,4 % sur 32 ans, 11,4 % sur 15 ans et 12,8 % pour les fonds clos sur la période (source France Invest).

Sur les 15 dernières années, ces fonds de Private Equity présentent un rendement annuel (11,4 %) nettement supérieur à celui des grandes capitalisations du marché boursier parisien mesuré par l’indice Cac 40 (6 %).

Dans cette comparaison, il faut néanmoins tenir compte des risques beaucoup plus importants en Private Equity (risque d’illiquidité et risque plus important en capital) que sur le marché des grandes capitalisations cotées. La différence de rendement correspond à la rémunération de ce risque supplémentaire, encore appelée prime de risque.

Comparaison du Private Equity français et des autres classes d’actifs sur 15 ans (2005-2019) :

Source : France Invest / EY

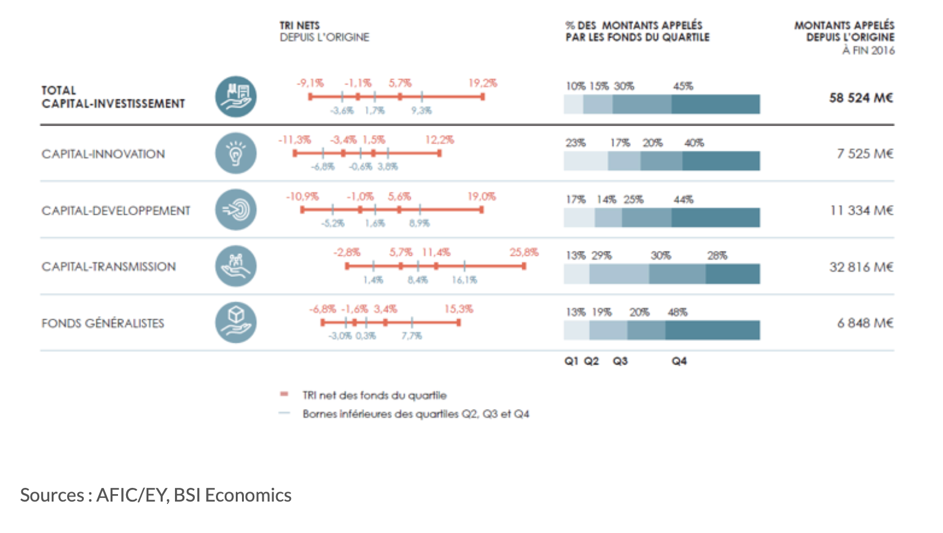

Le TRI du Private Equity dépend par ailleurs du type d’opérations. Le rendement du capital-risque est souvent plus faible que celui du capital-transmission.

Performances des fonds de Private Equity en France par type d’opération

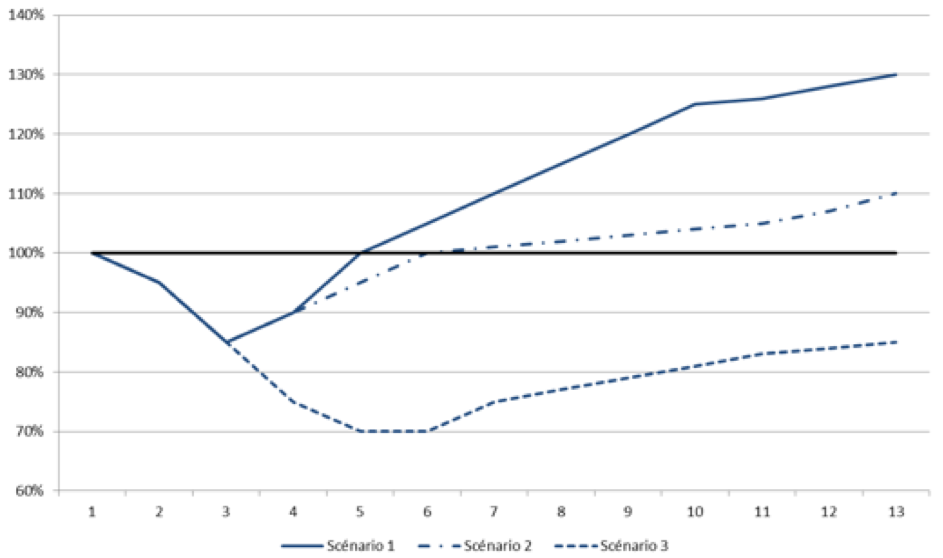

La rentabilité d’un investissement en Private Equity varie également en fonction de la durée. Le TRI est négatif pendant plusieurs années avant de devenir positif et de croître.

La courbe de rendement dans le temps a ainsi une forme en J.

Performance d’un investissement en Private Equity

Source : BSI Economics

Cette performance négative des premières années s’explique par le fait que les sociétés investies sont souvent peu ou pas rentables au départ de l’investissement. Elles le deviennent par la suite par le développement de leur activité.

Pour les fonds, un autre élément pèse également sur la rentabilité de départ et également en cours de vie du fonds : l’importance des sommes détenues et non encore investies en sociétés non cotées.

Dans le métier du Private Equity, cette part de cash non investi est appelée « dry powder » ou « poudre à canon » reprenant une métaphore militaire.

Suite aux différentes crises économiques, les liquidités injectées dans le circuit économique par les banques centrales sont considérables. En ce qui concerne le Private Equity, cette part de « dry powder » est relativement significative.

Parallèlement, le nombre de sociétés présentant un profil intéressant sur lesquelles investir ne croît pas à la même vitesse que l’afflux de liquidités. Par conséquent, les sociétés et les secteurs d’investissement les plus recherchés se valorisent cher.

Un certain nombre d’analystes considèrent le marché du Private Equity comme étant déjà surévalué, allant jusqu’à parler de bulle.

La crise sanitaire de 2020 entraîne une baisse de valorisation de beaucoup d’entreprise, ce qui peut modifier la donne. Mais les gérants doivent être d’autant plus vigilants pour sélectionner les sociétés les plus solides.

Le multiple : Distribution to Paid-In et Residual Value to Paid-In

La rentabilité peut se mesurer également par un multiple d’investissement égale à la somme :

- du DPI, ou Distribution to Paid-In, ou taux de retour effectif. Il s’agit de la somme que perçoit le souscripteur pendant la durée de son investissement rapportée aux capitaux investis.

- du RVPI, ou Residual Value to Paid-in, ou retour espéré ou potentiel. Il se définit comme la valeur estimée du fonds rapportée aux capitaux investis.

Le PME ou Public Market Equivalent

Il existe également l’indicateur PME (Public Market Equivalent) développé par Kaplan et Schoar en 2005. Cette méthode consiste à prendre un indice de comparaison coté comme le Cac 40 par exemple, puis de comparer le TRI de cet indice avec celui de l’investissement de Private Equity.

Quelle que soit la méthode, une fois mesurée la rentabilité, il est nécessaire de tenir compte de la fiscalité, indispensable pour déterminer le rendement net de l’investissement.

la fiscalité du private equity

Le Private Equity relève du régime fiscal des valeurs mobilières. Il est possible d’optimiser cette imposition en logeant ces investissements dans des enveloppes fiscales.

Le Private Equity offre également des avantages fiscaux spécifiques : réduction d’impôt lors de l’investissement, exonération d’impôt sur la plus-value. Il est aussi un support d’investissement permettant de maintenir le report d’imposition sur la plus-value d’apport (article 150-0 B Ter du CGI).

le régime de base : gains et plus-values de cession de valeurs mobilières

Comme toute valeur mobilière, les actions non cotées sont imposées sur les dividendes et les plus-values de cession :

- au taux fixe d’IR de 12,8 % auquel s’ajoutent les prélèvements sociaux de 17,2 % soit un taux global de 30 % (dit flat tax).

- ou au barème de l’IR (avec abattement de 40 % pour les dividendes, abattement pour durée de détention sur les plus-values lorsque les titres sont acquis avant le 01/01/2018). Les prélèvements sociaux au taux de 17,2 % sont également dus sur les dividendes ou la plus-value bruts.

Il est possible d’optimiser cette imposition en détenant ces actions au sein d’enveloppe fiscale telle l’assurance-vie ou le PEA et PEA-PME.

Ces titres doivent cependant être éligibles au contrat d’assurance-vie. Le plus souvent, il s’agit de fonds de Private Equity.

La fiscalité avantageuse de l’assurance-vie permet de réduire l’imposition à l’IR sur les intérêts au taux de 7,5 % en cas de retrait après 8 ans et après abattement de 4.600 € pour une personne célibataire et 9.200 € pour un couple (pour les versements réalisés après le 27 septembre 2017 : uniquement pour les intérêts des primes inférieures à 150.000 €).

Sous réserve que les titres soient éligibles, les PEA et PEA-PME offrent une exonération à l’IR sur les plus-values en cas de retraits après 5 ans. Seuls les prélèvements sociaux au taux de 17,2 % sont dus.

Néanmoins, l’investisseur ne doit pas avoir détenu (seul ou avec son conjoint, son partenaire pacsé, ses ascendants et descendants) plus de 25 % des droits de vote de la société non cotée sur les 5 dernières années et pendant la durée de détention dans le plan. Ceci peut être le cas en Private Equity et nécessite une vigilance particulière.

De même, les dividendes perçus au sein du PEA sont exonérés d’imposition mais dans la limite de 10 % du prix d’acquisition des titres.

les avantages fiscaux du private equity

L’investissement en Private Equity peut être assorti d’avantages fiscaux :

- l’investissement au capital de PME de moins de 7 ans (ou plus de 7 ans et en phase développement) permet de bénéficier d’un taux de réduction dit Madelin de 18 % pour les versements effectués jusqu’au 10 août 2020 et 25 % entre le 10 août et le 31 décembre 2020.Ce taux s’applique sur les montants versés plafonnés à 50.000 € pour les personnes seules et 100.000 € pour un couple. Le projet de loi de finances 2021 prévoit de prolonger ce taux à 25 % jusqu’au 31 décembre 2021.Cet avantage fiscal nécessite de conserver les titres pendant un minimum de 5 ans.Il est également soumis au plafonnement global des niches fiscales de 10.000 €.

- La souscription via un FCPI (Fonds commun de placement dans l’innovation) ou un FIP (Fonds d’Investissement de Proximité) permet également de bénéficier du taux de réduction de 18 % porté à 25 %. Les conditions sont les mêmes sauf la limite du montant de versement : 12.000 € pour une personne seule et 24.000 € pour un couple.Lors de leur cession, la plus-value constatée sur les parts de FCPI et FIP est exonérée d’IR (mais pas de prélèvements sociaux) si la durée de détention excède 5 ans.

- La souscription via un FCPR (Fonds Commun de Placement à Risque) n’offre pas de réduction d’impôt lors de l’investissement mais permet de bénéficier de l’exonération d’IR sur la plus-value de cession lorsque les parts sont détenues depuis plus de 5 ans.

Par ailleurs, l’investissement en Private Equity en direct ou via des FCPR, fonds professionnels de capital investissement ou sociétés de capital-risque permet, sous respect de certaines conditions, de remplir les critères de remploi nécessaires au maintien du report d’imposition de la plus-value d’apport dans les schémas d’apport-cession (articles 150-0 A et 150-0 B Ter du CGI).

De par sa faible liquidité et sa durée d’investissement, l’investissement en Private Equity doit représenter une proportion limitée du patrimoine. Il doit également être adapté à la situation, aux objectifs et au profil de risque de chaque investisseur.

S’il offre des perspectives élevées de rendement et paraît ne pas subir les variations de valorisation des marchés d’actions cotées, il serait faux de croire que le Private Equity est moins risqué. Le risque en capital est souvent plus élevé que sur les grandes capitalisations cotées et le Private Equity présente un risque supplémentaire de liquidité.

Pour réduire ces risques, une bonne diversification des investissements en Private Equity est nécessaire, ainsi qu’un accès aux informations et connaissances de terrain pour sélectionner ces actifs et les gérer au mieux.

Le recours au conseiller en gestion de patrimoine et au gérant professionnel spécialisé dans cette classe d’actifs est indispensable pour apprécier l’opportunité de ce placement et le gérer au mieux.

Auteurs

Anne Brouard ![]()

Anne Brouard est intervenante-formatrice à l’ESBanque pour le CESB CGP, Ingénieur patrimonial et fondateur de JUST DEEP CONTENT, agence de contenu spécialisée en gestion de patrimoine.

L’article revient très bien sur la définition du Private Equity, le couple rendement risque en capital investissement, le sujet de la liquidité et de la fiscalité.

Je trouve la définition théorique du TRI (juste évidemment) mais peu parlante (le taux d’actualisation qui annule la NPV du projet). Personnellement je trouve la vision investisseur plus parlante :

Le TRI est le taux de croissance annuel moyen de la valeur des fonds propres sur un projet d’investissement. Indicateur à associer au multiple d’investissement bien sûr.

Merci pour l’article et le travail de documentation

Très bon article mais pas un mot sur les avantages fiscaux du private equity pour un souscripteur personne morale à l IS. La doctrine fiscale n est pas tres riche en la matière.