Placement favori des épargnants en assurance-vie, le fonds en euros représente encore 80 % des encours investis auprès des compagnies d’assurance, soit un peu plus de 1300 milliards d’euros.

Il faut dire que ces avantages sont nombreux : capital et intérêt garantis par les compagnies, taux minimum garanti annuel, rendement net encore supérieur à ceux des livrets traditionnels et liquidité à tout moment.

Ces atouts sont d’autant plus attirants dans un contexte de risque financier et de taux d’intérêt bas. Mais alors, pourquoi remettre en cause ce support d’investissement ? Pourquoi les compagnies ont-elles pris des mesures récentes pour en restreindre l’accès ? Pourquoi certains vont même jusqu’à parler de fin ou de mort du fonds en euros ?

Retour sur les principes de fonctionnement du fonds en euros pour bien en comprendre les enjeux et les risques.

qu’est-ce qu’un fonds en euros ?

Les contrats d’assurance-vie sont composés de deux types de supports : les fonds en euros et les unités de compte.

- Le fonds en euros tient son nom du fait qu’il est libellé directement en devise euro. Il est géré spécifiquement par les compagnies d’assurance elles-mêmes.

Il a pour particularité :- d’être garanti en capital et en intérêts versés (effet de cliquet) par les compagnies d’assurance gestionnaires du fonds.

- de présenter en début de chaque année un taux minimum garanti (TMG) de revalorisation du capital pour l’année en cours.

- de bénéficier d’un rendement supplémentaire au TMG, la participation aux bénéfices (ou PAB) dont le taux pour l’année est connu en début d’année suivante.

- Les unités de compte, à la différence du fonds en euros, sont libellées en nombre de parts. Ces parts sont représentatives d’OPC (organismes de placement collectif) investis selon leur nature sur les marchés actions, obligations, monétaire ou immobilier (SCPI ou OPCI). En général, ces OPC ne présentent pas de garantie ni en capital ni en rendement.

On comprend que les avantages du fonds en euros ont pendant longtemps supplantés ceux des unités de compte.

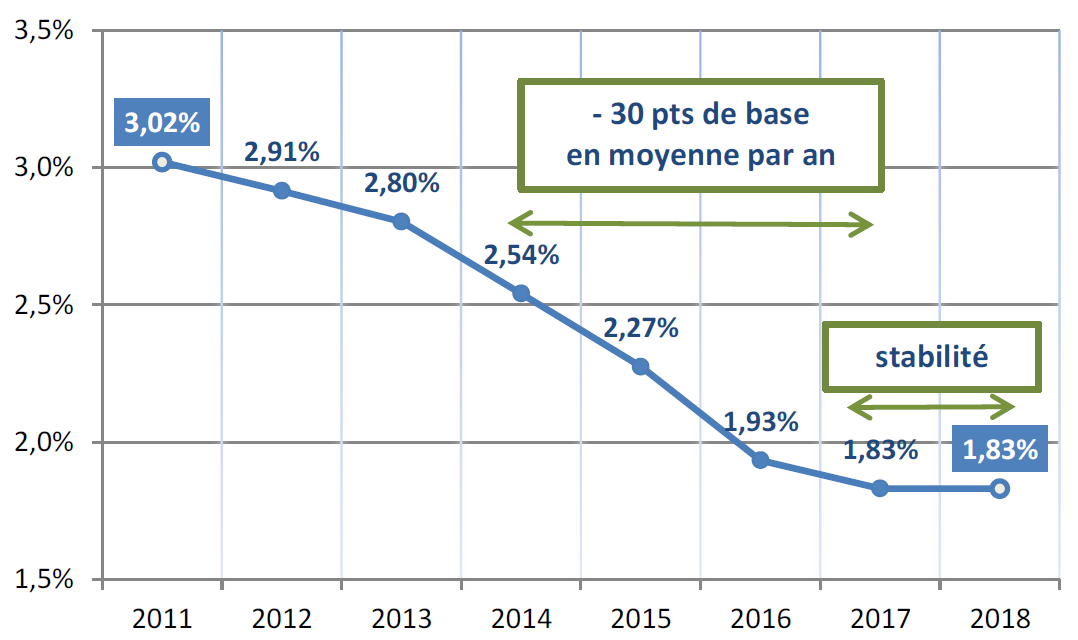

Le taux de rendement des fonds en euros (TMG et participation aux bénéfices) subissent néanmoins une baisse significative depuis plusieurs années.

Taux de revalorisation net moyen pondéré par les provisions mathématiques de 2011 à 2018

Source :

Malgré cette baisse, le rendement net (1,83 % en 2018) reste nettement supérieur à ceux des meilleurs livrets traditionnels (0,75 % pour le livret A) et la collecte en assurance-vie est encore en 2018 orientée à 69% vers le fonds en euros (85,7 milliards d’euros en collecte brute sur le fonds en euros contre 37,8 milliards pour les unités de compte ; source ACPR).

On observe néanmoins depuis 2011 un certain regain d’intérêt pour les unités de compte leur part passant de 14 % à un peu moins de 20 % des encours.

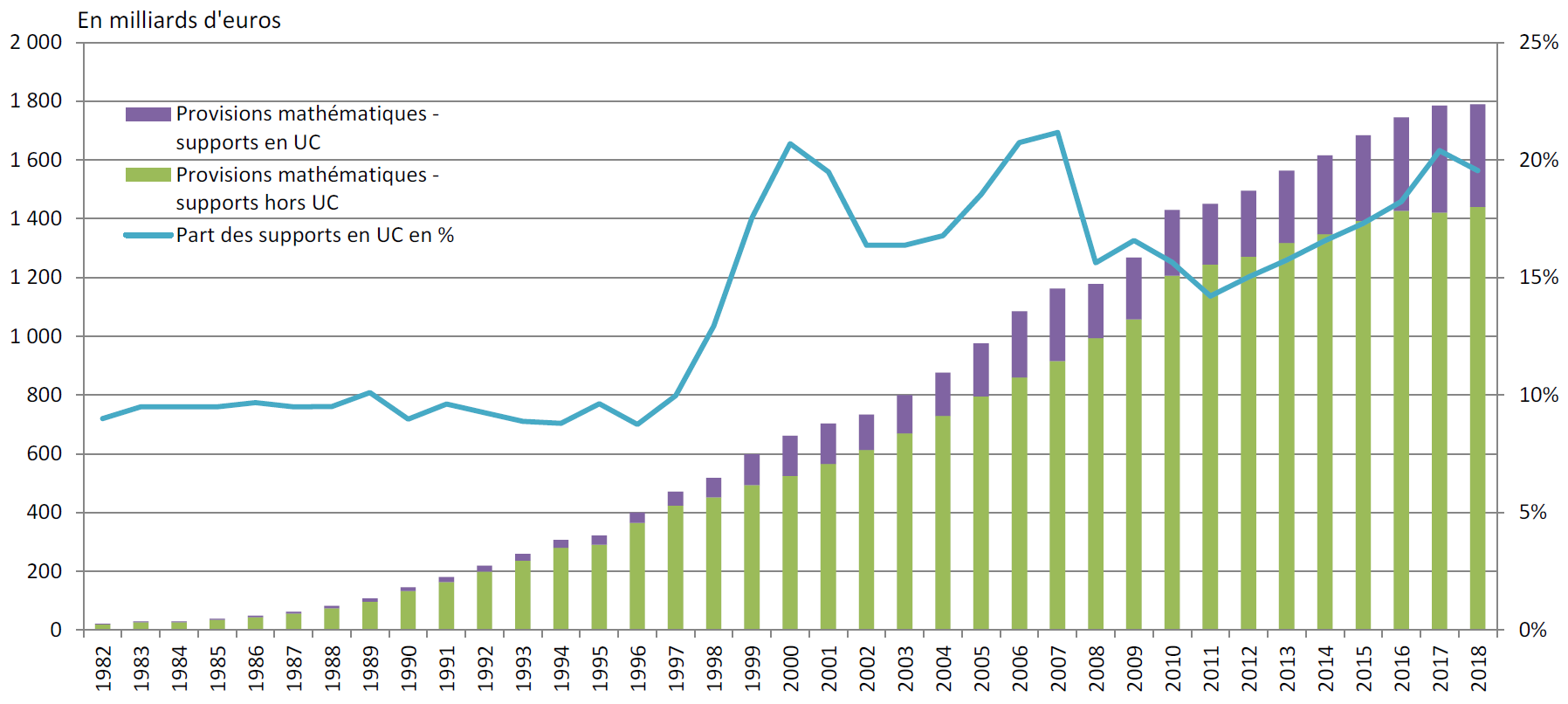

Les provisions mathématiques des organismes d’assurance

UC : Unités de compte

Source :

Le fonds en euros subit donc un léger désinvestissement mais il reste largement majoritaire dans les contrats (plus de 80 % des provisions mathématiques, c’est à dire des provisions représentatives des encours) et ceci malgré la baisse significative des taux de rendement.

comment le fonds en euros est-il géré ?

le profil d’investissement du fonds en euros :

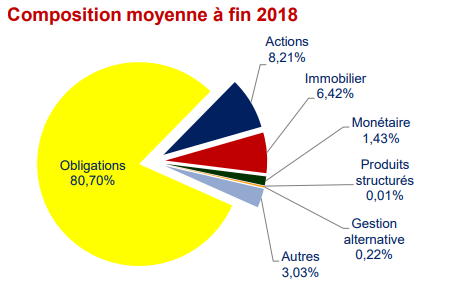

Les compagnies d’assurance doivent donc garantir le capital investi, le taux minimum (TMG) et verser annuellement un rendement régulier. Elles investissent pour cela principalement en obligations pour plus de 80% des actifs, ce type de support financier étant le plus proche dans ses caractéristiques des objectifs visés.

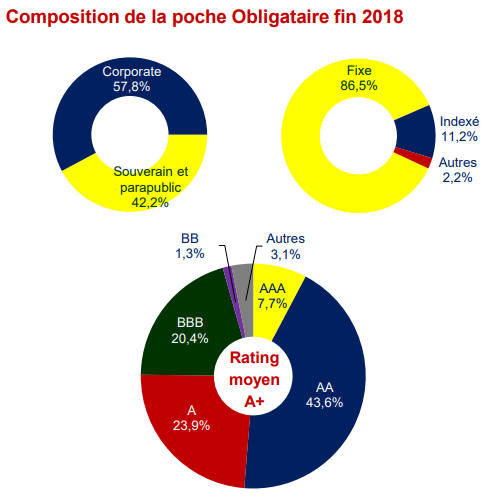

Ces obligations sont principalement des obligations d’entreprise pour 52 % et des obligations d’Etat pour 42 %, en privilégiant des ratings AAA, AA ou A pour plus de 75%.

Les compagnies diversifient également la gestion du fonds en euros en support actions cotées (8%), en support immobilier (6%) ou en private equity (actions non cotées), ou encore en créances privées, afin d’en dynamiser la performance, mais dans des proportions nettement moins importantes.

Source :

L’allocation d’actifs du fonds en euros est cruciale pour permettre à la compagnie d’assurer ses objectifs de garantie en capital, de liquidité et de rendement et il lui faut en permanence gérer le rapport rendement/risque/liquidité du fonds.

Compte tenu des engagements vis à vis des souscripteurs, la gestion du fonds en euros est également régie par un cadre réglementaire strict, dont la surveillance est assurée par l’ACPR (Autorité de Contrôle Prudentiel et de Résolution).

le rendement du fonds en euros :

Le rendement financier du fonds en euros est constitué des coupons obligataires, des plus ou moins-values de gestion obligataires lors des cessions, des dividendes actions et plus ou moins-values actions, des dividendes et plus ou moins-values de private equity, des revenus et plus ou moins-values immobilières.

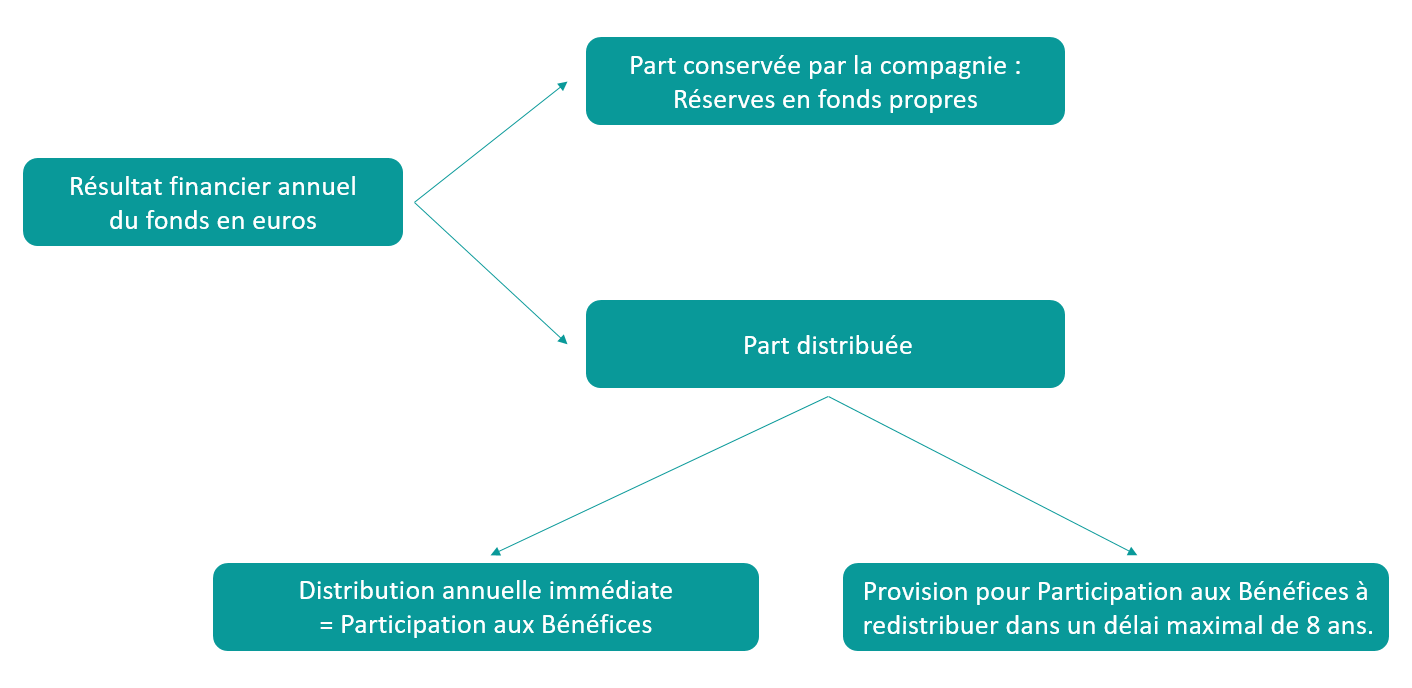

Une fois ce résultat constaté, chaque compagnie va décider de la part de ce rendement financier qu’elle va distribuer et allouer aux souscripteurs, sachant qu’il lui faudra en distribuer un montant minimal (articles L 331-3, A 331-3 et A 331-4 du Code des Assurances), correspondant à au moins 85 % des bénéfices financiers réalisés.

La part non distribuée reviendra à la compagnie qui pourra l’affecter en fonds propres sous forme de réserves par exemple.

La part distribuée sera attribuée :

- Soit directement au fonds en euros lui-même pour servir tout ou partie du rendement de l’année concernée. Cette participation aux bénéfices directement distribuée vient accroître le Taux Minimum Garanti annuel fixé en début d’année.

- Soit à la Provision pour Participation aux Bénéfices (PPB, également nommée provision pour participation aux excédents, PPE). Cette réserve devra être redistribuée aux épargnants dans un délai maximal de 8 ans (article A 331-9 du Code des Assurances) et servira à accroître le rendement des années suivantes lorsque celui-ci sera jugé trop faible.

Le taux de rendement annuel brut du fonds en euros est donc égal à la somme :

TMG + Participation aux Bénéfices annuelles + Distribution de provisions pour Participations aux Bénéfices déjà constituées

Ce principe de gestion a un atout certain en période de baisse des taux : il permet d’offrir des rendements annuels supérieurs aux rendements des obligations du marché.

En effet un épargnant qui investit dans le fonds en euros va bénéficier de deux avantages :

- dès les premières années de son investissement, le rendement qui lui sera servi intégrera les produits des anciennes obligations du fonds en euros offrant un coupon plus élevé que les obligations actuelles du marché dans la mesure où les taux ont baissé.

- et si les résultats financiers du fonds en euros ne sont pas jugés suffisants par la compagnie, ce même épargnant va pouvoir bénéficier également de la distribution de la provision pour participation aux bénéfices des années précédentes (sauf dans le cas de fonds en euros dits cantonnés).

Outre la garantie en capital et la liquidité de ses avoirs, l’investisseur bénéficie ainsi d’un taux de rendement annuel plus élevé que celui du marché obligataire en période de baisse des taux.

C’est pourquoi le taux de rendement du fonds en euros reste actuellement plus attractif que ceux des livrets.

quels sont les contraintes de marché et les risques actuels ?

Ceci étant, on comprend facilement qu’un support offrant un rendement supérieur au marché obligataire et permettant de bénéficier de la garantie en capital (intérêts compris) ainsi que d’une liquidité permanente comporte nécessairement des risques de gestion.

Si ces risques ne sont pas portés directement par l’épargnant, ils le sont quotidiennement par le gestionnaire du fonds en euros, c’est à dire la compagnie d’assurance.

quels sont précisément ces risques ?

- Le risque de perte sur les actifs composant le fonds en euros: risque d’insolvabilité de certains émetteurs obligataires ou de moins-values lors de la cession de certains actifs constituant le fonds (actions, private equity, immobilier…). Ce risque de perte est réduit par la diversification de gestion du fonds et le cadre réglementaire qui l’accompagne (constitution de réserves).

- Le risque de taux qui est de deux sortes :

- le risque de baisse des taux du marché obligataire :

1) le premier risque à ce sujet concerne le TMG, ce risque est aujourd’hui bien encadré : le Taux Minimum Garanti, annoncé en début d’année pour l’année en cours, est un taux important pour attirer des clients et la compagnie pourrait être tentée de fixer des TMG trop élevés dans un contexte de baisse des taux. Si les taux du marché baissent, le rendement financier annuel de gestion du fonds pourrait ne pas suffire à honorer ce TMG ou cette stratégie de TMG élevé pourrait finir par éroder rapidement les réserves de Provision pour Participations aux Bénéfices (PPB). Cette pratique de TMG élevé était assez courante il y a quelques années mais devant le risque encouru, la fixation des TMG a été réglementée. Les TMG sont encadrés par des limites calculées en pourcentage du TME (Taux moyen des Emprunts d’Etat (Article A 132-1 du Code des Assurances).

En savoir plus :

Concrètement ce risque est relativement faible à l’heure actuelle, les compagnies ne pouvant plus se concurrencer réellement sur ce point en raison de la réglementation et d’un contexte de taux bas.

2) le deuxième et principal risque pour le fonds en euros dans un marché de baisse des taux provient quelque part de la rançon de son succès :

le rendement du fonds en euros supérieur à celui du marché obligataire et des livrets attire en effet un flux toujours continu et significatif de souscripteurs.

La compagnie est alors obligée d’acquérir de nouvelles obligations sur le marché pour investir les nouveaux fonds entrants. Ces nouvelles obligations présentant un rendement inférieur à ceux des obligations plus anciennes détenues par le fonds, cet afflux de souscription fait baisser mécaniquement le rendement global du fonds en euros.

Mais outre la baisse de rendement, ces achats de nouvelles obligations à faible rendement peuvent déstabiliser fortement la gestion du fonds en euros car elles sont acquises à des cours élevés (taux bas =obligation chère) exposant le fonds à la constatation de moins-value en cas de retrait ou de remontée des taux.

- le risque de hausse des taux : après une période de baisse des taux, et plus particulièrement si celle-ci a été longue, les fonds en euros détiendront donc une part importante d’obligations à faible rendement et acquises à un cours relativement cher.

Or il est un principe intangible sur les marchés obligataires : si les taux d’intérêt montent, les cours des obligations déjà émises qui ont un rendement plus faible que le nouveau taux du marché baissent, tout simplement parce que ces anciennes obligations sont moins intéressantes pour un investisseur.

De facto, en cas de remontée des taux, les obligations en portefeuille et acquises pendant la période de taux bas vont se retrouver en moins value.

Parallèlement, ces anciennes obligations à taux bas seront nombreuses dans le portefeuille des compagnies et le rendement global du fonds en euros va être à la traîne par rapport aux autres produits de taux et aux obligations du marché.

Si les investisseurs décident alors de sortir du fonds en euros pour investir sur d’autres actifs plus rémunérateurs, les compagnies devront vendre les obligations en moins-values. Et si ces moins-values devenaient trop importantes, les compagnies pourraient alors être en risque sur leur bilan.

Pour éviter ce risque en cas de crise financière grave et systémique, une réglementation spécifique a été mise en place en 2016 par la loi Sapin 2 (Article 49).

Cette loi permet au Haut Comité de Stabilité Financière (HCSF), en cas de crise grave (menaçant la stabilité du système financier), d’interdire l’exécution de tout rachat, arbitrage ou demande d’avances sur les contrats d’assurance-vie pendant une durée de 3 mois renouvelable une fois (soit 6 mois maximum).

De même, les règles de distribution et constitution de la provision pour participation aux bénéfices peuvent être revues par le HCSF de manière à permettre aux compagnies d’accroître leurs réserves de capitalisation.

Parallèlement, l’ACPR a la possibilité de suspendre également les opérations (dont les rachats par les souscripteurs) d’une compagnie d’assurance qui serait jugée en difficulté (article L612-33 du Code Monétaire et Financier).

En savoir plus :

Depuis le 1er janvier 2016, le cadre réglementaire de Solvabilité 2 impose également aux compagnies d’assurance de constituer des fonds propres couvrant les risques d’actifs et de passifs évalués annuellement.

Les risques de gestion du fonds en euros étant nécessairement croissants avec sa taille, tout versement dans le fonds suppose un accroissement des réserves en fonds propres de la compagnie pour respecter les exigences règlementaires.

En savoir plus :

Si le risque systémique n’est actuellement pas craint et si les compagnies sont à même de constituer les réserves en fonds propres imposées par la règlementation, elles ne peuvent pas pour autant continuer à gérer des encours toujours plus importants en fonds en euros dans un univers de taux bas.

En continuant à accueillir de nouveaux encours, elles se contraignent à acheter des obligations à taux bas et donc relativement chères sur le marché obligataire, accroissant le risque de moins-value future.

On comprend donc l’interrogation légitime des compagnies d’assurance et leur souhait de freiner l’investissement en fonds en euros tant que les taux d’intérêt restent bas.

Plusieurs solutions pour cela :

- dissuader l’investissement en fonds en euros en imposant des pourcentages maximum sur ce support lors des versements.

- frais d’entrée plus important sur le fonds en euros

- proposition de nouveaux supports en alternative au fonds en euros tel que le fonds Eurocroissance garantissant le capital à terme défini et non en permanence, ce qui permet au gérant d’accroître la proportion investie en supports non obligataires (action notamment) ou les fonds en euros immobiliers (détenant majoritairement des supports immobiliers).

Mais dans tous les cas, il s’agit de ne pas laisser l’épargnant investir dans un support certes attractif mais dont la gestion devient difficile dans le contexte de taux actuel et qui finirait par générer un risque à terme.

Les annonces récentes de plusieurs compagnies d’assurance visant à freiner l’investissement en fonds en euros sont ainsi compréhensibles et finalement empreintes de sagesse.

Sources :

- ACPR : Les chiffres du marché français de la banque et de l’assurance 2018

- Articles L 331-3, A 331-3 et A 331-4 du Code des Assurances

- Article A 331-9 du Code des Assurances

- Article A 132-1 du Code des Assurances

- Article 49 LOI n° 2016-1691 du 9 décembre 2016, dite Loi Sapin 2

- Article L612-33 du Code Monétaire et Financier

- Solvabilité 2 : Directive 2009/138/CE du Parlement européen modifiée par la Directive 2014/51/UE, entrées en application le 1er janvier 2016

Auteur

Formateur intervenant au CFPB pour le CESB CGP, diplôme RNCP Niveau 7, spécialisé en gestion de patrimoine.