Patrimoine : quels outils de gestion juridique lorsque la dépendance survient ?

Rédaction Web : JUST DEEP CONTENT

La préparation de la retraite est un sujet aujourd’hui bien identifié et relativement bien traité en gestion de patrimoine, mais la gestion de la dépendance l’est beaucoup moins.

Or, avec l’accroissement de l’espérance de vie, les situations de dépendance et leur durée augmentent.

La dépendance se définit comme l’incapacité d’accomplir de manière autonome les tâches du quotidien.

On parle légalement de dépendance lorsque cette altération des facultés d’autonomie concerne les personnes âgées de plus de 60 ans (articles L 113-1 et suivants du Code de l’action sociale et des familles). En deçà de cet âge, les personnes non autonomes sont considérées comme handicapées ou invalides.

La dépendance est donc liée au vieillissement et peut concerner :

- la perte d’autonomie physique

- ou/et l’altération des facultés mentales

Ce dernier cas est malheureusement le plus délicat à gérer patrimonialement puisque la personne vulnérable ne peut plus prendre de décision cohérente.

Selon les dernières études statistiques, les personnes dépendantes représentaient 1,5 millions de personnes en 2017, soit 15 % des personnes de plus de 60 ans. Selon les prévisions de l’INSEE, la dépendance pourrait concerner 4 millions de personnes en 2050.

En gestion de patrimoine, les situations de dépendance supposent qu’une personne tierce prenne en charge les actes de gestion courante mais aussi d’arbitrage et de disposition sur le patrimoine de la personne vulnérable. Il est aussi nécessaire qu’un représentant puisse agir pour la personne elle-même et prendre des décisions concernant l’adaptation de son cadre de vie (aménagement du domicile ou entrée dans un établissement spécialisé) ou des dispositions médicales.

Mais qui peut représenter la personne dépendante ? Avec quels pouvoirs ? Comment protéger au mieux la personne dépendante, tout en évitant d’éventuels abus de son représentant ?

La loi a établi des cadres juridiques stricts pour cette représentation.

Dans ce premier article, nous ferons le point sur les techniques de gestion patrimoniale de la dépendance lorsque celle-ci est malheureusement survenue.

Nous verrons, dans notre article suivant, pourquoi il est important de prévoir ces situations de dépendance et comment les anticiper.

SOMMAIRE

- Comment gérer juridiquement la dépendance une fois survenue ?

- Les procédures juridiques et judiciaires de représentation de la personne devenue dépendante

comment gérer juridiquement la dépendance une fois survenue ?

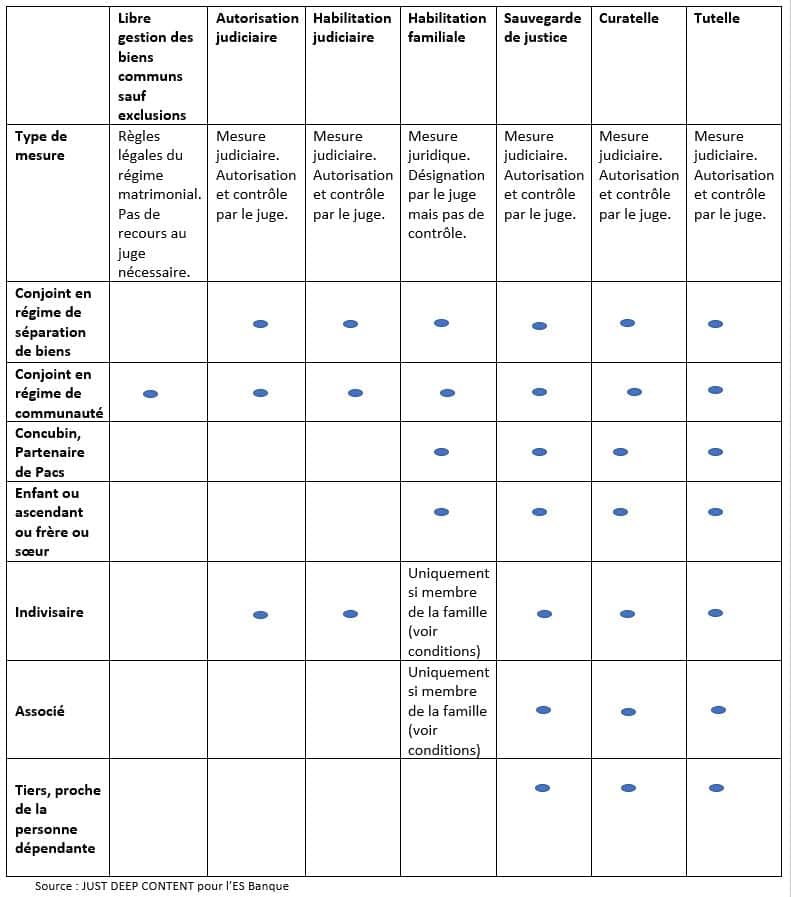

Lorsqu’une personne devient dépendante et qu’elle ne peut plus gérer de manière autonome son patrimoine, plusieurs mesures de représentation légale sont possibles.

les pouvoirs de représentation des proches ou des personnes liées

Afin de gérer le patrimoine de la personne dépendante, on pense dans un premier temps à ses proches : conjoint, enfant, membre de la famille mais aussi aux personnes liées patrimonialement tels les indivisaires ou les associés.

Quels sont leurs pouvoirs respectifs pour représenter la personne dépendante ?

Les pouvoirs de représentation du conjoint

Dans les régimes de séparation de biens, les pouvoirs de gestion des époux sont séparés et ne concernent que leurs biens personnels. Les règles de ce régime matrimonial ne permettent donc pas au conjoint de gérer le patrimoine de son époux.

Dans les régimes de communauté, il en va autrement pour les biens communs. Chaque époux peut en effet exercer seul le pouvoir de gestion mais aussi de disposition sur les biens de communauté (article 1421 du Code civil). Un seul des époux peut ainsi engager des réparations sur un bien immobilier par exemple, le mettre en location (sauf s’il s’agit du logement familial) …, sans avoir à obtenir l’accord de son conjoint.

Néanmoins, un certain nombre d’exclusions viennent limiter ce pouvoir de représentation sur les biens communs (articles 215 alinéa 3, articles 1422, 1424 et 1425 du Code civil).

L’accord des deux époux est ainsi nécessaire pour :

- les actes de disposition concernant le logement de la famille et les meubles meublant le garnissant

- les actes de disposition entre vifs et à titre gratuit sur des biens communs (donation par exemple)

- les actes affectant un bien commun à la garantie d’une dette

- les actes aliénant ou grevant de droits réels les immeubles, fonds de commerce et exploitations, droits sociaux non négociables et biens meubles soumis à publicité, relevant de la communauté (cession d’un bien immobilier commun par exemple)

- les actes de perception de capitaux issus de ces opérations

- les actes de transfert d’un bien commun dans une fiducie

- les actes donnant à bail un fonds rural, un immeuble à usage commercial, industriel ou artisanal considérés comme des biens communs.

Même en communauté, les actes patrimoniaux les plus importants sur les biens communs nécessitent ainsi l’accord du conjoint, ce qui peut bloquer la gestion patrimoniale lorsque ce dernier est dans l’incapacité de manifester sa volonté.

A noter :

Un conjoint ne peut vendre seul un bien immobilier commun. L’accord de son époux est nécessaire comme nous venons de le voir.

Il peut néanmoins investir des sommes communes à l’acquisition d’un bien immobilier sans l’accord de son conjoint. Ce bien acquis par un seul des époux reste néanmoins un bien de communauté (article 1401 du Code civil). Lors de la liquidation de la communauté, un calcul de récompense à la communauté sera réalisé.

Pour représenter pleinement son époux dépendant, ou pour réaliser une opération spécifique pour laquelle le régime matrimonial ne lui donne pas pouvoir, comme la cession d’un bien immobilier commun par exemple, le conjoint devra instruire une demande en justice.

Il dispose alors de deux possibilités :

- l’autorisation à agir sans le consentement de l’autre (article 217 du Code civil) :

Cette mesure permet à un époux de réaliser seul un acte défini pour lequel l’autorisation de son conjoint est normalement nécessaire. Cette autorisation peut être demandée si l’un des époux est dans l’incapacité de manifester sa volonté ou si son refus engendre un blocage non justifié par l’intérêt de la famille.

Cet acte ne doit pas néanmoins créer une dette ou une obligation personnelle pour l’époux qui n’est pas signataire de l’acte.

- l’habilitation à représenter le conjoint incapable (article 219 du Code civil) :

Cette possibilité est ouverte à tous les régimes matrimoniaux puisqu’elle fait partie du régime dit primaire, réunissant les règles communes à tous les régimes. L’article 219 du Code civil prévoit ainsi la possibilité de représentation d’un époux par l’autre en cas d’incapacité du conjoint de manifester sa volonté.

A la différence de l’autorisation à agir, le conjoint reçoit ici davantage de pouvoirs et une véritable représentation de son époux, dont le périmètre est décidé par le juge.

Le juge des contentieux de la protection (nouvelle terminologie pour le juge des tutelles depuis le 01/01/2020) va recevoir le dossier, auditionner le conjoint représentant et éventuellement l’époux en situation d’incapacité, recueillera éventuellement l’avis des enfants majeurs. Il donnera sa décision par jugement, ce dernier précisant l’étendue des pouvoirs confiés au conjoint représentant. Sauf cas spécifique, ces pouvoirs ne concernent que des actes d’administration.

Quelles différences entre actes d’administration, de disposition et de conservation ?

Ces actes ont été définis par décret en 2008.

Un acte d’administration est un acte de gestion courante ne modifiant pas les droits sur le bien concerné (perception de loyers, paiement de charges, bail d’habitation …).

Un acte de disposition est un acte transférant un droit réel sur un bien (droit de pleine propriété, d’usufruit, de nue-propriété) à une autre personne : une cession, une donation …

Un acte conservatoire est un acte pris en urgence ou par nécessité afin de permettre de conserver un bien ou un droit sur ce bien.

En l’absence d’habilitation judiciaire ou d’un pouvoir légal ou d’un mandat, certains actes réalisés par le conjoint à la place de son époux défaillant peuvent néanmoins être considérés comme valables vis-à-vis de celui-ci, lorsqu’ils sont exécutés dans le cadre d’une gestion d’affaires (article 219 alinéa 2 du Code civil). Il faut entendre par là la gestion courante, d’un immeuble par exemple.

quels pouvoirs de représentation pour le concubin ou le partenaire de pacs ?

Le concubin ou le partenaire de Pacs ne dispose pas de cette possibilité de représentation par autorisation à agir ou par habilitation judiciaire.

Si son partenaire se trouve en situation de dépendance et que rien n’a été anticipé, il lui faudra recourir aux autres procédures que nous allons étudier : habilitation familiale ou si nécessaire aux mesures plus lourdes de la sauvegarde de justice, curatelle ou de la tutelle.

quelles sont les possibilités de représentation des enfants ?

Si les enfants ont des devoirs de secours financiers ou en nature vis-à-vis de leurs parents et ascendants dans le besoin (obligations alimentaires de l’article 205 du Code civil), pour autant ils ne disposent pas de facto d’un pouvoir de représentation de leurs parents.

Une fois la dépendance survenue et si rien n’a été prévu, ils devront donc également recourir aux mesures spécifiques d’habilitation familiale, sauvegarde de justice, curatelle ou tutelle.

quid en cas de défaillance d’un indivisaire ?

Lorsqu’une personne se trouve dans l’impossibilité de manifester sa volonté, ce qui survient fréquemment en cas de dépendance, et si des biens patrimoniaux sont en indivision, les autres indivisaires ne peuvent passer outre les règles de majorité ou d’unanimité propre à l’indivision.

Pour pouvoir prendre les décisions nécessaires, ils doivent obtenir :

- une autorisation judiciaire permettant d’exécuter un acte précis en l’absence de l’accord de l’indivisaire défaillant (article 815-5 du Code civil)

- ou une habilitation judiciaire à portée générale ou particulière permettant une représentation de l’indivisaire dépendant (article 815-4 du Code civil).

quelle représentation pour le dirigeant ou l’associé devenu dépendant ?

Dans les sociétés patrimoniales ou professionnelles, les statuts peuvent prévoir la représentation du gérant ou dirigeant en cas d’incapacité par la désignation d’un gérant de substitution.

Mais en ce qui concerne la qualité d’associé, primordiale pour les prises de décision collective en assemblée, les statuts ne peuvent pas prévoir de facto une représentation d’un associé par un autre. Un associé peut être représenté en assemblée mais :

- cette représentation doit être décidée par l’associé lui-même, ce qui n’est plus possible si la dépendance survient alors qu’il n’avait rien prévu.

- ou cette représentation ne peut s’effectuer que par un représentant légal désigné par une mesure de sauvegarde de justice, de tutelle ou de curatelle.

Un pacte d’actionnaire permet de régir les relations entre associés mais n’est pas opposable aux tiers. Il ne permet donc pas une représentation légale de l’associé défaillant.

Si la situation de dépendance d’un associé survient brutalement et que rien n’a été préparé, les autres associés n’auront pas d’autre choix que recourir à une procédure de sauvegarde de justice, curatelle ou tutelle. L’habilitation familiale ne sera possible qu’entre membres de la même famille comme nous allons le voir et son fonctionnement allégé, notamment en termes de contrôle de la représentation, n’est pas idéale pour la gestion d’une société.

Dans tous les cas, ces mesures sont longues à mettre en place et cette situation peut bloquer le bon fonctionnement de la société et éventuellement mettre son avenir en péril.

En présence d’une société, d’autant plus à objet professionnel, l’anticipation d’une éventuelle incapacité du dirigeant et/ou associé est indispensable.

Quelles mesures de représentation de la personne dépendante pour les proches ou les personnes liées ?

les procédures juridiques et judiciaires de représentation de la personne devenue dépendante

Quelle que soit la situation de la personne vulnérable, les pouvoirs de représentation de ses proches ou personnes liées sont relativement limités. Hormis l’époux et l’indivisaire disposant de possibilités d’autorisation ou d’habilitation judiciaire, les autres intervenants devront recourir à des mesures juridiques ou judiciaires plus larges et plus ou moins lourdes.

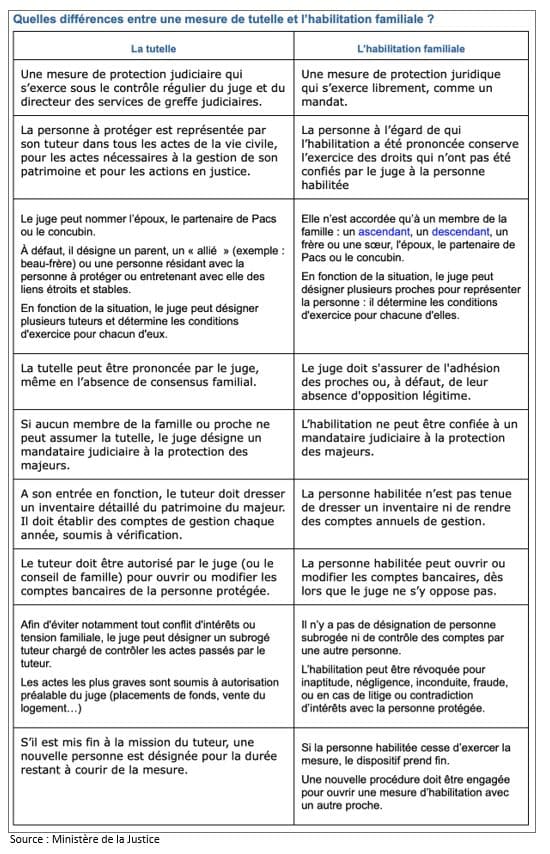

l’habilitation familiale : une mesure de protection juridique allégée

L’habilitation familiale est une procédure juridique et non judiciaire (articles 494-1 et suivants du Code civil). Si elle requiert la décision du juge du contentieux de la protection, ce dernier n’exerce aucun contrôle sur la gestion de l’habilitation. Sa mise en place puis sa gestion sont nettement plus allégées que pour les mesures de sauvegarde de justice, curatelle ou tutelle.

Instituée par l’ordonnance du 15 octobre 2015, l’habilitation familiale a en effet pour but de permettre la représentation d’une personne incapable beaucoup plus facilement et rapidement que les procédures judiciaires existantes jusqu’alors.

Comme son nom l’indique, l’habilitation familiale ne peut conférer de pouvoirs de représentation qu’à une ou plusieurs personnes de la famille : un ascendant, un descendant, un frère ou une sœur, le conjoint, le concubin ou le partenaire de Pacs.

Cette mesure requiert donc l’existence et la volonté de représentation d’un ou plusieurs membres de la famille. Elle ne permet pas de désigner un mandataire judiciaire.

Le juge qui reçoit la demande s’assure de :

- la situation de dépendance de la personne à protéger (dossier médical actant une dégradation des facultés intellectuelles ou physiques),

- la nécessité de recourir à une représentation (les possibilités de procurations étant inexistantes ou insuffisantes)

- l’intérêt de la personne à protéger,

- l’absence d’opposition légitime des proches à la désignation du représentant familial.Le cas échéant, l’habilitation familiale ne serait pas prononcée.

Une fois l’habilitation familiale mise en place, sa gestion se réalise librement par le représentant dans la limite des pouvoirs qui lui sont conférés. Le représentant n’est pas rémunéré pour cela.

Aucune personne n’est désignée pour exercer un contrôle de l’exercice de cette habilitation et le représentant familial n’a pas à dresser d’inventaire ni à rendre compte de sa gestion auprès du juge.

Selon la situation et les besoins, le juge peut décider :

- d’une habilitation spéciale ou partielle pour réaliser uniquement certains actes d’administration ou de disposition. La personne représentée conserve alors sa capacité à agir pour les autres opérations patrimoniales. Les actes de disposition à titre gratuit (donation) requièrent systématiquement l’autorisation du juge.

- d’une habilitation générale : la personne dépendante est alors totalement représentée pour les actes d’administration, les actes de disposition mais aussi pour les décisions de sa vie personnelle, comme le choix d’une structure de vie, de soins médicaux. La durée de l’habilitation est déterminée par le juge et ne peut excéder 10 ans. Si l’état de santé de la personne représentée le nécessite toujours, la durée peut être prolongée sans excéder 20 ans.L’habilitation générale est portée en marge de l’acte de naissance de la personne protégée.

En général, le juge ne confie pas de pouvoir sur les actes de disposition patrimoniale, sauf si cela est absolument nécessaire et urgent (comme par exemple vendre la résidence principale de la personne dépendante pour financer son entrée en établissement spécialisé).

La gestion des comptes bancaires est considérée comme une gestion patrimoniale courante et non comme des actes de disposition.

Dans le cas fréquent où seuls les actes d’administration sont délégués au représentant familial, il sera nécessaire de demander une nouvelle habilitation familiale spéciale pour la cession d’un bien immobilier si cela devient nécessaire par la suite.

Si la gestion de l’habilitation familiale pose difficultés, le juge peut être à nouveau sollicité pour modifier son périmètre ou la désignation du représentant.

L’habilitation familiale prend fin par :

- le décès de la personne représentée

- le recours à une autre mesure : sauvegarde de justice, curatelle, tutelle

- un jugement de suppression définitif de l’habilitation à la demande d’un proche ou du procureur de la République

- la fin de la durée prévue et son non renouvellement

- lorsque les actes prévus ont été réalisés dans le cadre de l’habilitation spéciale

la sauvegarde de justice

La sauvegarde de justice est une mesure judiciaire provisoire, dont l’objet est de représenter la personne incapable pendant une durée limitée, en évitant de recourir à une curatelle ou une tutelle (articles 433 et suivants du Code civil).

La personne majeure à protéger conserve ses droits exceptés certains actes pour lesquels elle est représentée. Elle ne peut pas divorcer par consentement mutuel ou accepté.

La sauvegarde de justice peut être prononcée :

- suite à une déclaration, auprès du procureur de la République, du médecin traitant accompagné de l’avis d’un psychiatre ou du médecin de l’établissement de santé où réside la personne à protéger.

- ou sur demande de la personne à protéger, de son conjoint, concubin ou partenaire de Pacs, d’un parent, du procureur de la République, d’un tiers (médecin…), auprès du juge des contentieux de la protection.

Le juge interroge la personne à protéger ou pas si les facultés de celle-ci ne le permettent pas.

S’il décide de la sauvegarde de justice, le juge désigne un mandataire spécial pour accomplir des actes limités et définis de représentation. Il peut s’agir d’acte d’administration ou de disposition (vente immobilière).

Le juge donnera la priorité à une représentation par un membre de la famille, mais à la différence de l’habilitation familiale, il peut confier si nécessaire cette représentation à un professionnel mandataire judiciaire.

Ce mandataire doit remettre un compte-rendu de sa gestion au juge et à la personne protégée.

La sauvegarde de justice est prononcée pour une durée maximale d’un an, renouvelable une seule fois. Elle prend fin :

- à la fin du délai fixé

- lorsque les actes concernés ont été réalisés

- si la personne retrouve ses facultés

- s’il est décidé une mise en curatelle ou sous tutelle

- au décès de la personne protégée s’il intervenait pendant la durée de la sauvegarde de justice.

la curatelle

La curatelle est une mesure de protection plus large que la sauvegarde de justice et destinée à une durée plus longue si nécessaire (articles 440 et suivants du Code civil).

La personne protégée est assistée d’un ou plusieurs curateurs désignés pour accomplir certains actes déterminés, souvent les plus lourds patrimonialement, tels les actes de disposition. Elle conserve néanmoins son autonomie pour réalise les autres actes patrimoniaux.

Seules les personnes suivantes peuvent faire une demande de curatelle auprès du juge des contentieux de la protection :

- la personne à protéger elle-même

- le conjoint, concubin, partenaire de Pacs

- un parent ou allié

- une personne proche

- le procureur de la République à son initiative

- un tiers (médecin …)

Le juge auditionne le majeur à protéger sauf si cela est impossible en raison de son état de santé.

Le ou les curateurs désignés sont en priorité des membres de la famille ou un proche ou à défaut un mandataire judiciaire.

Un subrogé curateur peut également être désigné pour contrôler la gestion du ou des curateurs.

Le curateur doit rendre compte de sa gestion au juge et à la personne protégée.

Il existe 3 types de curatelle :

- la curatelle simple : la personne protégée conserve les actes d’administration mais est assistée de son curateur pour les actes de disposition. L’accord du juge est par ailleurs nécessaire pour les actes concernant la résidence principale.

- la curatelle renforcée : la gestion du compte bancaire, normalement considéré comme acte d’administration, est réalisée par le curateur.

- la curatelle aménagée : le juge définit la liste des actes que la personne peut réaliser seule et ceux pour lesquels l’assistance du curateur est nécessaire, sorte de curatelle sur mesure.

La curatelle est décidée pour une durée de 5 ans, renouvelable une fois. Exceptionnellement, le juge peut accroître cette durée mais sans excéder 20 ans.

La curatelle prend fin :

- au décès de la personne protégée

- si elle n’est plus nécessaire sur avis médical et décision du juge

- à l’expiration de la durée fixée

- si une mesure de tutelle est mise en place

la tutelle

La tutelle est la mesure la plus large de représentation (articles 440 et suivants du Code civil).

Son objectif est de permettre une représentation continue de la personne à protéger :

- les actes de disposition ne peuvent être autorisés que par le juge

- concernant les actes de disposition à titre gratuit : la personne protégée peut rédiger seule un testament avec l’autorisation du juge et peut réaliser des donations en étant assistée par son tuteur et sur autorisation du juge.

- les actes d’administration sont réalisés par le tuteur

- la personne protégée conserve la possibilité d’exercer seule les actes dits personnels (demande de carte d’identité par exemple, mariage, pacs après information du tuteur, droit de vote)

La demande de tutelle est faite auprès du juge des contentieux de la protection par :

- la personne à protéger elle-même

- le conjoint, concubin ou partenaire de Pacs

- un parent ou allié

- un proche entretenant avec cette personne des liens étroits et stables

- le procureur de la République

La personne protégée est auditionnée par le juge sauf si son état de santé ne le permet pas.

La tutelle peut être prononcée par le juge même en cas de désaccord familial.

Le tuteur est désigné en priorité parmi les membres de la famille ou des proches, à défaut le juge fera appel à un mandataire judiciaire à la protection des majeurs.

La tutelle s’exerce sous le contrôle permanent du juge des contentieux de la protection. Un subrogé tuteur, chargé de contrôler la gestion du tuteur, peut également être désigné.

La tutelle s’exerce sous le contrôle permanent du juge des contentieux de la protection. Un subrogé tuteur, chargé de contrôler la gestion du tuteur, peut également être désigné.

La tutelle est prononcée pour 5 ans ou 10 ans, renouvelable une fois, s’il est certain que les facultés de la personne ne peuvent s’améliorer.

La tutelle prend fin :

- sur décision du juge si elle n’est plus nécessaire

- à l’expiration de la durée fixée

- en cas de mise en curatelle

- au décès de la personne protégée.

Si elles permettent la représentation patrimoniale de la personne à protéger, ces mesures restent relativement lourdes à mettre en place, et peuvent être sources de difficultés et de conflits dans les familles lorsque la dépendance survient.

C’est pourquoi il est indispensable d’anticiper ces situations. Il existe pour cela des outils et des techniques patrimoniales spécifiques, que nous aborderons dans notre prochain article.

Auteur

Ingénieur patrimonial et fondateur de JUST DEEP CONTENT, agence de contenu spécialisé en gestion de patrimoine, Intervenante-formatrice pour le CESB Expert en Gestion de Patrimoine, diplôme RNCP Niveau 7

Sources :

Articles L 113-1 et suivants du Code de l’action sociale et des familles

Article 215 alinéa 3 du Code civil

Articles 433 et suivants du Code civil

Articles 440 et suivants du Code civil

Articles 494-1 et suivants du Code civil

Articles 1422, 1424 et 1425 du Code civil

Ordonnance n° 2015-1288 du 15 octobre 2015 portant simplification et modernisation du droit de la famille