Rédaction Web : JUST DEEP CONTENT

Quand on parle blockchain, on pense immédiatement au bitcoin. Mais réduire la technologie de la blockchain aux crypto-monnaies ou crypto-actifs serait une grave erreur.

La blockchain est avant tout une technique de partage de l’information et de vérification des transactions, de manière décentralisée et sans autorité unique instituée, par un système de consensus entre ses acteurs. Elle permet également de transformer tout actif en données numériques et d’en diviser sa valeur en jetons ou tokens.

En cela, elle est de nature à révolutionner, ou « disrupter » pour employer un terme à la mode, les méthodes en place. Elle permet d’accélérer et simplifier les transactions et surtout de rendre parfaitement liquides des actifs qui ne l’étaient pas ou peu. Les conséquences en gestion de patrimoine sont considérables.

Explications.

la blockchain comme technologie de transaction patrimoniale

La blockchain en tant que nouvelle technologie de stockage, partage, et vérification de l’information de manière décentralisée sans intermédiaire de contrôle, est à même de transformer profondément les transactions bancaires mais aussi monétaires, boursières, immobilières, assurantielles et juridiques.

qu’est-ce que la blockchain ?

Développée en 2008 par une personne, ou un groupe de personnes, connu sous le nom de Satoshi Nakamoto, la technologie de la blockchain a d’abord concerné le bitcoin, l’un des premiers actifs numériques.

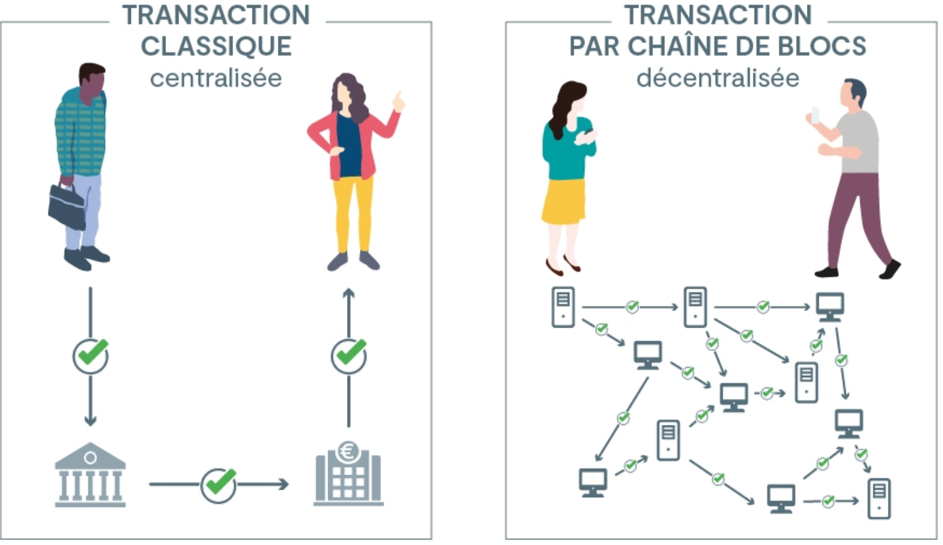

La blockchain peut se définir comme une technologie de stockage et de transmission d’informations, sans autorité centrale, par consensus des intervenants.

La légitimité et la véracité de l’information et des transactions n’est pas portée par un tiers dit de confiance, telle une institution de contrôle, mais réside dans la technologie elle-même. La confiance naît de la vérification de l’information par de très nombreux intervenants, puis du partage et du stockage de l’information ainsi validée. Elle est infalsifiable en raison du très grand nombre des acteurs du réseau.

La blockchain est souvent comparée à un registre de données, partagé et stocké par tous les acteurs du réseau, sur lequel ces acteurs peuvent inscrire de nouvelles informations qui vont être à leur tour vérifiées puis stockées de manière indélébile.

Chaque partie au réseau est identifiée de manière cryptographique par :

- une clé privée permettant de signer numériquement l’information ou la transaction et maintenant l’anonymat de l’intervenant, si telle est la règle du réseau, notamment dans les blockchains ouvertes.

- une clé publique marquant chaque nouvelle information. Elle permet d’assurer la transparence sur la nature et la quantité des données échangées.

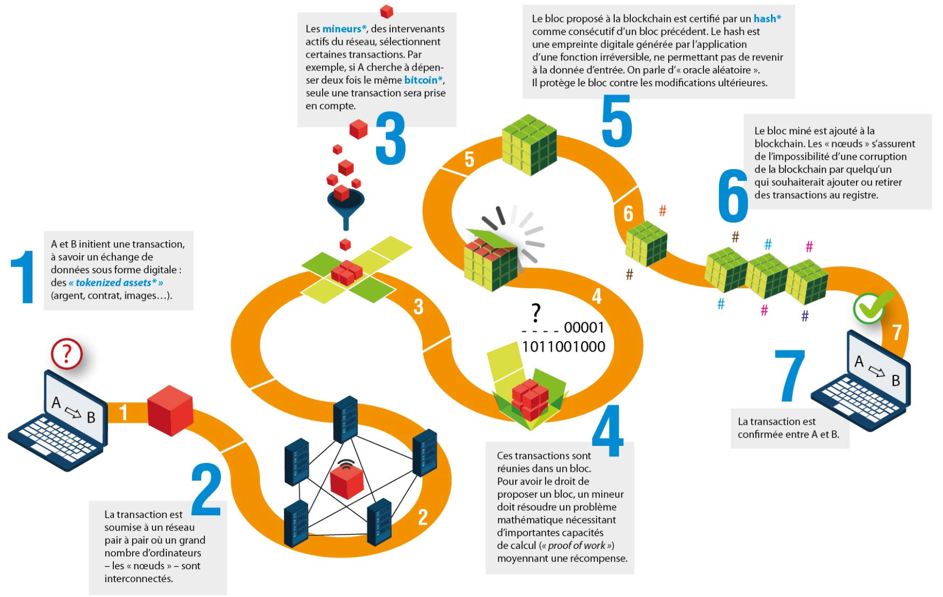

Lorsque deux acteurs du réseau réalisent une transaction entre eux, l’information est envoyée à un réseau d’ordinateurs, dits « nœud » de stockage, répartis dans le monde entier. Toutes les transactions émises au même moment sur le réseau sont réunies dans un ensemble dit « bloc ».

Des centres de données appelés « mineurs » vont alors, par des calculs mathématiques, déchiffrer, vérifier et valider le bloc d’information. Ce processus de minage est bien sur encadré par des règles strictes. Les mineurs sont rémunérés, souvent en crypto-monnaie (bitcoin), pour leur travail en fonction de leur rapidité d’exécution.

Lorsqu’un nouveau bloc est ainsi validé par les mineurs, il est rajouté aux précédents dans une chaîne dite chaîne de blocs, d’où le nom de « blockchain ». La transaction est alors effective. Cette chaine de blocs est infalsifiable et une copie en est transmise à tous les nœuds du réseau.

Cette technique permet la traçabilité de l’information qui, une fois intégrée de manière chronologique dans le système, devient indélébile.

Pour falsifier l’information, il serait nécessaire de la modifier au même moment sur au moins 51 % des nœuds. Cette opération est rendue très difficile, voire impossible, du fait du grand nombre de nœuds et de la simultanéité à laquelle il faudrait la réaliser.

Les avantages de la technologie de blockchain sont principalement :

- sa rapidité : la validation d’un bloc se réalise en quelques secondes

- la baisse du coût des transactions, du fait de l’absence d’intermédiaires

- la sécurité car la vérification et la validation sont effectués par un grand nombre d’intervenants du réseau qui ne se connaissent pas. Il est donc beaucoup plus difficile de falsifier l’information ou de pénétrer le réseau que dans un système centralisé.

Les inconvénients sont principalement :

- la taille des ressources informatique requises (des dizaines de milliers de machines) et leur consommation d’énergie nécessaire notamment au processus de minage.

- l’absence de contrôle par une autorité publique notamment si les informations ou actifs échangés sont utilisés de manière similaire à des actifs régulés (crypto-monnaie par exemple).

Les réseaux de blockchain peuvent être publics et ouverts à tout intervenant (le bitcoin par exemple), ou privés et accessibles qu’à des acteurs connus et autorisés.

La technologie de la blockchain est nécessairement basée sur un actif numérique qui représente une information stockée et échangée. Il s’agit soit :

- d’une crypto-monnaie

- d’un token ou jeton, représentant un actif physique ou pas, sur lequel on souhaite réaliser la transaction.

Les actifs numériques sont reconnus et régis par le Code monétaire et financier (article L54-10-1 du Code monétaire et financier).

Initialement appliquée aux crypto-monnaies, cette technologie en dépasse déjà largement le cadre et commence à être utilisée dans le domaine bancaire, en Bourse mais aussi dans l’immobilier et demain la gestion de patrimoine.

Selon une étude de Goldman Sachs, la blockchain représentait déjà 6 milliards d’euros dans le monde en 2016.

la blockchain dans le monde bancaire

La blockchain est naturellement adaptée aux paiements bancaires. Même s’il n’existe pas à ce jour de blockchain interbancaire, les banques investissent fortement dans cette technologie.

La blockchain permettrait également de simplifier, de réduire le coût et de rendre plus rapide d’autres types d’opérations, tels le crédit ou les contrôles de conformité.

La blockchain et les transactions bancaires de paiement

La blockchain permettrait de valider des transactions bancaires sans chambre de compensation, dans des délais plus courts et en réduisant les coûts d’infrastructure.

Selon une étude de 2015, une économie de 15 à 20 milliards de dollars par an pourrait être réalisée sur les transactions de paiements grâce à cette nouvelle technologie.

Les banques l’ont bien compris et investissent dans des start-up de la blockchain ou signent des partenariats, tel celui mis en place entre 25 grandes banques mondiales et la société américaine R3 en 2015 dans un processus expérimental de blockchain de consortium.

Une blockchain interbancaire

L’objectif est de pouvoir créer une technologie de transaction et de partage d’informations utilisée par l’ensemble du domaine bancaire.

Le projet « MADRE » mis en place en 2016 par sept grands groupes bancaires français, sur l’initiative de la Banque de France, va dans ce sens. Les premières expérimentations permettent de partager avec la Banque de France les identifiants des créanciers SEPA.

L’utilisation de la technologie de la blockchain pour les paiements connaît pour l’instant des contraintes techniques :

- la méthode de vérification aujourd’hui la plus utilisée « proof of work », même rapide, reste jusqu’ici plus lente que les systèmes de paiement actuels tel le système Visa (le réseau Visa peut réaliser environ 200.00 transactions à la seconde contre une dizaine seulement pour le Bitcoin par exemple).

- les ressources informatiques et énergétiques nécessaires.

Mais de nouveaux protocoles de blockchain pourraient dépasser la vitesse de transaction du système Visa.

D’autres techniques de validation dans la blockchain sont développées (proof of stake) et seraient moins coûteuses en énergie.

Par ailleurs, les systèmes de paiement pourraient coopérer.

La blockchain permettrait également de simplifier, d’accélérer et de réduire les coûts d’autres opérations bancaires, telles que :

- les crédits : du montage du dossier jusqu’à sa gestion

- la mise en place de supports ou instruments financiers communs entre les banques

- les procédures de conformité : connaissance du client, lutte contre la fraude et le blanchiment de capitaux (LCB/FT), lutte contre la corruption, vérification des contrôles eux-mêmes.

la blockchain et la monnaie

La technologie de la blockchain a introduit, avec les crypto-monnaies, de nouveaux supports de paiement. Les Etats et les Banques centrales ne peuvent pas rester passifs face au développement de ces monnaies n’ayant pas cours légal. Ils investissent donc également dans la technologie de la blockchain.

Quelles différences entre monnaie légale ou monnaie « fiat » et les crypto-monnaies ?

Seules les monnaies établies par décret d’État ont un cours légal. Leur émission et leur contrôle sont assurés par les Banques centrales. On parle de monnaie « fiat », du latin « fiat » signifiant « qu’il soit fait », utilisé également dans les pays anglo-saxons sous le terme de « fiat money », désignant une monnaie établie par une autorité étatique.

A noter

La monnaie fiduciaire n’est qu’une partie de la monnaie fiat. Elle représente la monnaie émise physiquement : pièces et billets.

Si l’usage des crypto-monnaies se développaient fortement, les Etats et les Banques centrales perdraient à terme leur pouvoir de régulation de la masse monétaire.

Les Etats ne peuvent donc rester en marge de la blockchain et travaillent à la prise en compte de cette technologie.

De la prise en compte légale de la technologie de la blockchain

Les Etats intègrent la technologie de la blockchain dans leur réglementation.

Ainsi depuis 2017 en France, la blockchain est définie légalement (article L223-12 du Code monétaire et financier) et une ordonnance permet le transfert de titres financiers via cette technologie.

La loi Pacte de 2019 comporte également des dispositions relatives à la levée de fonds via la blockchain (« ICO », Initial Coin Offering) et aux activités des prestataires de service sur actifs numériques (PSAN).

A la création de monnaie numérique de banque centrale (MNBC)

Les Banques centrales entament également une réflexion pour créer leur propre monnaie numérique dite MNBC (Monnaie Numérique de Banque Centrale).

L’avantage est que cette monnaie est alors officielle et pilotée par les Banques centrales. Il s’agit alors d’une monnaie souveraine basée sur la technologie de la blockchain.

En mars dernier, la Chine a commencé à tester à Shanghai l’utilisation de sa monnaie souveraine numérique, le e-yuan, pour les paiements et prévoit prochainement de le lancer à Pékin. Ces enveloppes tests représentent près de 200 millions de yuans (environ 26 millions d’euros).

Le 28 avril dernier, la Banque de France a mené avec succès une première expérience d’utilisation de MNBC dans le cadre de la souscription de titres obligataires numériques émis par la Banque Européenne d’Investissement (BEI).

la blockchain et la bourse

La blockchain pénètre aujourd’hui le marché boursier par la prise en compte d’actifs numériques, principalement le bitcoin, comme actif d’investissement et également par la mise en place d’un cadre réglementaire à leur négociation.

Mais la technologie de la blockchain en elle-même n’est pas encore utilisée par les systèmes boursiers de cotation.

Des actifs numériques devenant de véritables actifs d’investissement

Longtemps réticents à la prise en compte des actifs numériques et notamment du bitcoin, les grands établissements bancaires et financiers commencent à adopter une position beaucoup plus ouverte à leur égard.

De grandes banques américaines ont ainsi développé cette année des supports structurés assis sur le bitcoin.

En Europe ou au Royaume-Uni, les établissements restent plus frileux à la mise en place de supports d’investissement basés sur des crypto-monnaies existantes, notamment en raison des risques de conformité associés (anonymat des intervenants et difficulté de traçabilité de l’origine des fonds …).

Pour autant, les établissements financiers européens et français investissent dans la conception de produits basé sur des actifs numériques, créé à cet effet et basé sur leur propre programme de blockchain.

Une nouvelle règlementation boursière sur les actifs numériques

Les nouvelles réglementations boursières intègrent les actifs numériques et la blockchain.

Ainsi en France, dans le cadre de la loi Pacte de 2019, les autorités boursières règlementent l’usage des actifs numériques et les activités des PSAN, notamment par l’instauration :

- d’un visa optionnel pour les « ICO », Initial Coin Offering (méthode de levée de fonds via des actifs numériques, crypto-monnaies ou jetons)

- d’un agrément optionnel pour les PSAN (prestataire assurant le service d’achat, de vente, de négociation et/ou de conservation d’actifs numériques).

- d’un agrément obligatoire pour :

- les activités de conservation d’actifs numériques pour le compte de tiers ou achat/vente d’actifs numériques contre une monnaie ayant cours légal.

- et depuis l’ordonnance du 9 décembre 2020 : pour tout acteur ayant une activité d’échange crypto – crypto. Ceux-ci doivent obligatoirement s’enregistrer auprès de l’AMF dans le cadre de la lutte contre le blanchiment et financement du terrorisme (LCB/FT).

D’autre part, les PSAN et les plateformes d’échange de crypto-actifs ont l’interdiction d’ouvrir et de tenir des comptes anonymes et ont l’obligation de vérifier l’identité de leur client (KYC) et de valider leur connaissance.

Les Fonds professionnels spécialisés (FPS) et FCPI peuvent investir en actifs numériques dans la limite de 20 % de leurs encours.

En savoir plus :

AMF – Vers un nouveau régime pour les crypto-actifs en France

Vers un système boursier basé sur la blockchain ?

Si le cadre réglementaire évolue pour tenir compte des transactions sur actifs numériques, il n’y pas à ce jour d’utilisation de la technologie de blockchain par les systèmes boursiers de cotation.

Dans les systèmes boursiers actuels, la transaction de titres repose in fine sur le dépositaire central qui est seul à tenir le registre des titres en circulation.

Mais des initiatives existent, et les marchés boursiers pourraient fonctionner à terme selon la technologie de la blockchain, sans organisme centralisateur.

la blockchain et le private equity

Demain, les sociétés non cotées en Bourse pourraient réaliser leurs opérations en capital (levée de fonds, entrée et sortie d’actionnaires) via la blockchain, simplifiant le processus actuel relativement lourd.

La blockchain aurait pour avantage dans ce domaine de faciliter la levée de fonds mais aussi la sortie des actionnaires et la liquidité de leurs parts. L’investissement en Private Equity en serait alors profondément transformé.

Il en serait de même du financement par la dette privée.

Les plateformes de crowdfunding pourraient utiliser la technologie de la blockchain et également les procédures de ICO.

la blockchain et l’immobilier

Une toute première transaction immobilière via la blochchain a eu lieu en France en juin 2019.

Deux promoteurs ont ainsi acheté, par la technologie de la blockchain, un hôtel particulier dans la région parisienne auprès d’une personne physique pour une valeur de 6,5 millions d’euros. La technologie de la blockchain a considérablement accéléré l’exécution de cette transaction par rapport aux délais habituels.

De la mise en contact entre acquéreur et vendeur, à la signature électronique, en passant par la vérification des informations nécessaires au contrat de vente, le déroulement de la vente est significativement plus rapide que le processus actuel. La validation notariée elle-même se base alors sur la technologie de la blockchain.

En matière immobilière, la blockchain est également adaptée à la tenue de cadastre. Elle permet de stocker de manière rapide et fiable les informations sur le terrain et sa propriété. La Géorgie utilise cette technologie depuis 2016 pour enregistrer les titres de propriété. Cette technologie se développe rapidement dans des pays où les cadastres sont jusqu’ici peu renseignés tels le Ghana, le Honduras mais aussi le Brésil et dans des pays souhaitant optimiser la tenue de leur cadastre, telle la Suède.

L’ensemble des acteurs du secteur immobilier (agents immobiliers, banques, notaires …) faisant partie d’un même réseau blockchain peuvent alors consulter facilement les titres de propriété mais également les caractéristiques d’un bien (surface, taxes foncières, hypothèque…). Ce qui facilite et accélère significativement les opérations liées à l’immobilier (crédit, mais aussi acte de donation, succession…).

la blockchain et la gestion des données juridiques et patrimoniales

Après l’immobilier, la blockchain serait à même de révolutionner le monde plus large du droit. L’information étant vérifiée et digitalisée, notaires et avocats peuvent la partager rapidement.

Un acte de donation, ou une succession, pourraient idéalement se gérer en quelques clics.

Plus généralement, le domaine des contrats peut être totalement automatisé par cette technologie. Une blockchain a déjà permis de mettre en place des « smart contracts » ou contrats intelligents. Ces contrats stockés dans la blockchain s’exécutent automatiquement selon le protocole établi dès lors qu’une information déclencheuse est validée.

Le monde de l’assurance-risque est l’un des premiers à l’avoir appliqué. Certaines compagnies ont déjà mis en place des « smart contracts » permettant l’automatisation de procédures et le remboursement de sinistres, pour rembourser par exemple automatiquement les passagers d’un vol annulé si les conditions sont remplies.

Ce type d’application peut également concerner rapidement le secteur de l’assurance-vie, mais aussi l’activité des conseillers en gestion de patrimoine ou des Family Office pour l’activation et le suivi des opérations patrimoniales de leurs clients.

la blockchain et la « tokenisation » : quand tous les actifs peuvent devenir liquides

Basée sur des actifs numériques, les tokens, une blockchain procède à une forme de titrisation et de cotation continue des actifs réels ainsi représentés.

Les conséquences sont significatives en matière de valorisation mais aussi de volatilité, de risque et de rendement. Cette tokenisation change la nature même des actifs peu ou pas liquides.

qu’est ce que la tokenisation ?

La tokenisation consiste en la création d’actifs numériques qui n’existent et n’ont de valeur que dans une blockchain et qui représentent dans ce système tout ou partie d’une donnée réelle ou d’actif réel matériel ou pas : immobilier mais aussi part sociale ou action de société par exemple.

La tokenisation permet de sécuriser l’information relative à la donnée ou à l’actif concerné par un système de codage. Les tokens ou jetons représentant une donnée ou un actif peuvent être partagés et échangés sur une blockchain.

La tokenisation est donc à la fois la représentation numérique des informations et des données réelles et leur sécurisation via le codage.

Mais la tokenisation permet également de créer des actifs représentatifs d’actif réel et d’en diviser leur valeur. La valeur d’un actif peut ainsi être représentée dans une blockchain par un grand nombre d’unités de tokens.

Dès lors, il est possible de vendre une infime partie de cet actif, ou plutôt de sa représentation dans cette blockchain, alors que cet actif serait difficilement divisible dans la réalité, tel un bien immobilier par exemple.

La tokenisation s’apparente alors à une forme de « titrisation numérique ».

Ce procédé est déjà présent dans les ICO. Les jetons acquis permettent d’investir dans la levée de fonds d’une société pour des valeurs relativement faibles, rapidement et automatiquement.

Le marché immobilier également se prête à la tokenisation. Lors de la première vente immobilière en France via une blockchain dont nous avons parlé précédemment, ce n’est pas le bien immobilier directement mais le capital de la société acquéreur qui a été représenté et divisé en tokens dans cette blockchain. Ces tokens peuvent alors faire l’objet de transactions sur la blockchain. Par-là, ce sont des parts numériques de la société et donc du bien immobilier qui s’échangent librement.

les effets de la tokenisation sur les actifs jusqu’ici non liquides

Si la tokenisation peut porter sur n’importe quel actif, c’est dans le domaine des actifs non liquides que son application est la plus transformante.

Des biens immobiliers peuvent devenir totalement liquides dans une blockchain. Il serait possible d’acheter une part numérique infime d’un bien.

Les sociétés civiles (SCI et SCPI) qui permettent d’acquérir, de détenir et d’investir à plusieurs ont pour principal inconvénient leur manque de liquidité. La numérisation sous forme de token du capital de ces sociétés dans une blockchain ouvre la voie à une totale liquidité de ce marché.

Il pourrait en être de même du marché de l’art par exemple et de manière générale de tout actif. Les valeurs des actifs de marché non liquides s’en trouveraient totalement modifiées.

La valeur d’un token représentant un actif n’existe que dans une blockchain. Mais cette valorisation d’actifs numériques représentatifs influence directement la valeur réelle du bien et pourrait même en être la principale référence si le bien est totalement représenté sur cette blockchain, que les transactions sont nombreuses et que le « flottant » d’actifs numériques est significatif.

Par ailleurs, si un contrat juridique réel matérialisant la propriété est signé et qu’il est ensuite digitalisé sur une blockchain sous forme de token, ce token dit « token d’actifs » représente bien un droit de propriété direct. Sa valeur influence alors directement la valeur réelle du bien.

Mécaniquement, la valeur d’un actif peu liquide s’accroît lorsqu’il accède, par un système de marché, à la liquidité. Il en serait de même via une blockchain. La valeur des actifs peu liquides serait plus importante que leur valeur actuelle. Ils perdront en effet leur caractère non liquide, et de ce fait la décote ou prime de liquidité.

Par ailleurs, leur valeur sur cette blockchain varierait en continu, au fil des transactions. Mais cette valorisation continue crée nécessairement de la volatilité sur ces actifs.

Les biens immobiliers connaissent des variations de valorisations importantes comme tout marché (forte augmentation depuis 10 ans mais aussi forte baisse pendant des périodes de crise comme dans les années 1990). Ces variations sont significativement plus lentes que sur les marchés cotés en continu comme les actions par exemple. Leur tokenisation modifierait profondément l’évolution des valorisations. Un bien immobilier tokenisé pourrait perdre ou gagner de la valeur en une seule journée ou même quelques secondes.

Les SCPI dont nous parlions tout à l’heure gagneraient donc en liquidité mais accroîtraient également leur volatilité sur une blockchain.

Or les actifs actuellement moins liquides, notamment les actifs réels comme l’immobilier, permettent d’isoler l’investisseur du risque de volatilité, souvent mal supporté. L’investissement immobilier est souvent préféré par les Français pour cette raison.

La tokenisation de ces actifs signerait la fin de ces « havres de paix » patrimoniaux, relativement décorrélés de la volatilité des marchés.

En contrepartie, la volatilité est également un risque qui crée du rendement. On ne peut donc pas tout avoir mais les investisseurs sont-ils prêts à l’accepter ?

Ces valorisations accessibles et continues auraient également un impact en matière fiscale puisqu’elles pourraient servir de valeur comparable, facilement accessible et vérifiable pour le calcul de droits de donation par exemple ou pour l’établissement d’imposition comme l’IFI.

La technologie de la blockchain est donc à même de révolutionner profondément le monde de la gestion de patrimoine.

Outre les avantages de rapidité et de sécurité des transactions, la spécificité de la blockchain est de modifier la nature même des actifs patrimoniaux, leur donnant une existence numérique, divisant et « titrisant » leurs valeurs très facilement et les rendant rapidement échangeables.

L’usage plus généralisé de la technologie de la blockchain aurait alors pour effet d’accroître la liquidité, et par là la volatilité, y compris sur des marchés qui en étaient le plus préservés jusqu’ici comme l’immobilier.

Dans un tel scénario, la question est de savoir comment rester investisseur de long terme quand la technologie pousse à l’immédiateté et à l’hyper-liquidité ? Les professionnels de la gestion de patrimoine, déjà face à cette difficulté sur les marchés boursiers, devraient alors se préparer à la rencontrer sur les autres actifs patrimoniaux.

Auteur

Anne Brouard ![]()

Intervenante-formatrice pour le CESB Expert en Gestion de Patrimoine, diplôme RNCP Niveau 7, Ingénieur patrimonial et fondateur de JUST DEEP CONTENT, agence de contenu spécialisée en gestion de patrimoine

Sources :

- Article L54-10-1 du Code monétaire et financier

- Article L223-12 du Code monétaire et financier

- Articles L214-154 à L314-158 du Code monétaire et financier

- Loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises

- Ordonnance n°2020-1544 du 9 décembre 2020 renforçant le cadre de la lutte contre le blanchiment de capitaux et le financement du terrorisme applicable aux actifs numériques

Article très complet et agréable à lire merci ☺️