Rédaction Web : JUST DEEP CONTENT

Mandat de protection future, fiducie-gestion, sociétés civiles, mandats ou procurations, tour d’horizon des solutions patrimoniales permettant d’anticiper la dépendance.

De l’autorisation à l’habilitation judiciaire que peuvent demander certains proches, à la curatelle ou la tutelle, en passant par les mesures d’habilitation familiale, de nombreuses procédures juridiques et judiciaires permettent la représentation de la personne devenue dépendante.

Ces outils, que nous avons détaillés dans notre précédent article, ne cessent de s’étoffer avec le temps mais ont tous un inconvénient majeur : ils ne peuvent être mis en place qu’une fois la situation de dépendance survenue. Les familles sont alors dans une situation difficile, urgente, souvent démunies quant aux choix à réaliser ou en situations conflictuelles.

Comme pour toute situation familiale et patrimoniale délicate, il est préférable et nécessaire d’anticiper. Les mandats de protection future depuis 2019, mais aussi le recours à des outils patrimoniaux tels la fiducie-gestion ou la société civile permettent d’anticiper ou d’organiser cette période difficile de la vie. Explications.

- Le mandat de protection future : un formidable outil d’anticipation de la dépendance

- Les autres outils patrimoniaux d’anticipation de la dépendance

Le mandat de protection future : un formidable outil d’anticipation de la dépendance

Instaurée par la loi du 5 mars 2007 portant réforme de la protection juridique, le mandat de protection future permet d’organiser sa représentation ou celle d’un enfant handicapé en cas de perte des facultés physiques ou intellectuelles.

Ce mandat permet de prévoir cette situation à l’avance en désignant un ou plusieurs représentants et en organisant ses pouvoirs. Si la situation de dépendance survient, le mandat prendra effet sans avoir à recourir à une mesure de protection juridique (tutelle, curatelle ou habilitation familiale).

Que prévoit le mandat de protection future ?

On distingue deux types de mandat de protection future (article 478 du Code civil) :

- le mandat pour soi-même : il permet à une personne majeure (ou émancipée) de confier à une ou plusieurs personnes mandataires la fonction de la représenter si elle n’était plus capable de gérer son patrimoine ou de prendre des décisions pour sa vie personnelle, pour des raisons physiques ou en raison d’une altération de ses facultés intellectuelles.

La personne qui serait déjà sous tutelle ou sous habilitation familiale ne peut avoir recours à ce mandat. La personne en curatelle peut néanmoins le mettre en place assistée par son curateur.

- Le mandat pour autrui : il ne peut être mis en place que par des parents souhaitant désigner une personne tierce pour représenter leurs enfants s’ils ne pouvaient plus le faire. Cet enfant doit bien sûr se trouver dans une situation d’incapacité physique ou mentale. Il peut s’agir d’un enfant mineur ou majeur à charge de ses parents. Le parent ne doit pas être lui-même sous tutelle, curatelle ou habilitation familiale et doit avoir l’autorité parentale sur cet enfant.

Le mandat peut être donné à :

- une ou plusieurs personnes physiques capable et majeures. Il peut s’agir d’un membre de la famille, d’un proche mais également d’un professionnel (gestionnaire de patrimoine, avocat, notaire … ). Néanmoins, la désignation d’une personne physique professionnelle du patrimoine n’est pas recommandée en raison des risques de conflits d’intérêt.

Un ou des mandataires subsidiaires peuvent également être désignés, ce qui est en général conseillé en cas d’incapacité ou de décès du mandataire initial. Le mandataire peut être rémunéré ou non.

- à une société, personne morale spécialisée dans la protection des majeurs, inscrite sur la liste des mandataires judiciaires.

Il n’est pas possible de désigner comme mandataire un professionnel de santé (médecin, pharmacien…) ni le représentant d’un contrat de fiducie.

Le mandat est conclu pour la durée de vie du mandant et prend donc fin à son décès. Il peut néanmoins cesser avant si :

- si la personne dépendante, le mandant, retrouve ses facultés physiques ou intellectuelles lui permettant de gérer son patrimoine ou de prendre les décisions autonomes sur sa personne. Ce rétablissement doit être établi par certificat médical.

- s’il était décidé la mise sous tutelle ou curatelle du mandant.

- lors du décès du mandataire ou s’il était lui-même placé sous protection juridique ou en cas de faillite pour une personne morale.

- si le mandataire est révoqué par le juge des tutelles. Le juge peut alors ouvrir une mesure de protection juridique (tutelle ou curatelle).

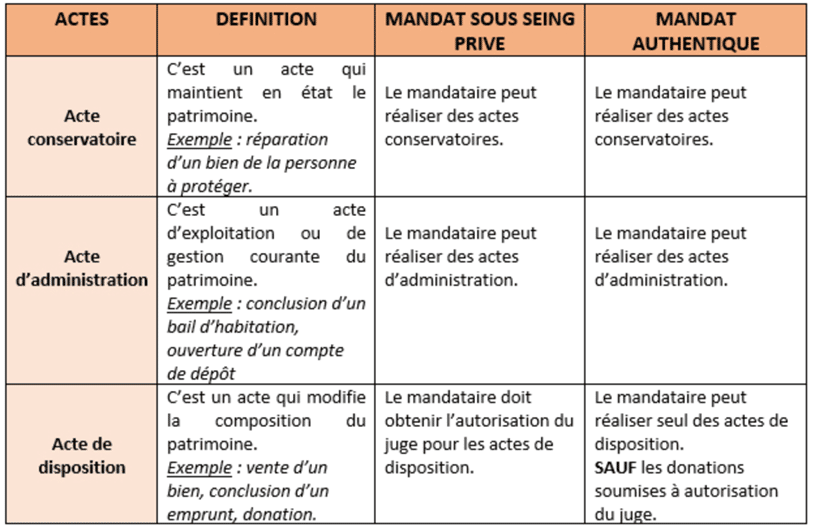

Le mandat de protection future peut porter sur :

- la gestion du patrimoine : les pouvoirs du mandant sont alors rigoureusement définis (actes de gestion, actes de dispositions) ainsi que le périmètre des biens concernés (immobilier, financier, passif, ensemble du patrimoine …). Le mandant peut être amené à organiser le patrimoine du mandataire afin qu’il lui procure des revenus et pouvoir financer la dépendance.

Si le mandat a été mis en place sous la forme d’un acte sous-seing-privé, les pouvoirs du mandataire sont limités aux actes d’administration et aux actes conservatoires. L’autorisation du juge des tutelles sera nécessaire pour les actes de disposition (mêmes pouvoirs qu’un tuteur).

Lorsque le mandat a été conclu sous forme notariée, le mandataire peut alors avoir beaucoup plus de pouvoirs : acte d’administration, acte conservatoire et actes de dispositions (ventes). Pour réaliser un acte de disposition à titre gratuit (donation par exemple), il lui faudra néanmoins l’autorisation du juge des tutelles. Cependant, le mandant reste décideur et pourra limiter les pouvoirs du mandataire y compris dans un mandat notarié.

- la représentation de la personne elle-même : dans ce cas, les règles de la tutelle et de la curatelle quant à la protection de la personne doivent être strictement respectées.

Il faut noter que le mandat s’il prévoit une délégation de pouvoirs ne rend pas la personne dépendante dans l’incapacité d’agir. Comme pour une procuration, le mandant peut réaliser des actes d’administration, des actes conservatoires ou des actes de dispositions y compris si ses pouvoirs sont confiés au mandataire. Ces actes peuvent néanmoins être requalifiés ou annulés en raison de l’insuffisance mentale ou physique du mandant.

Source : simplifiez-vous la vie.org

Comment mettre en place le mandat de protection future ?

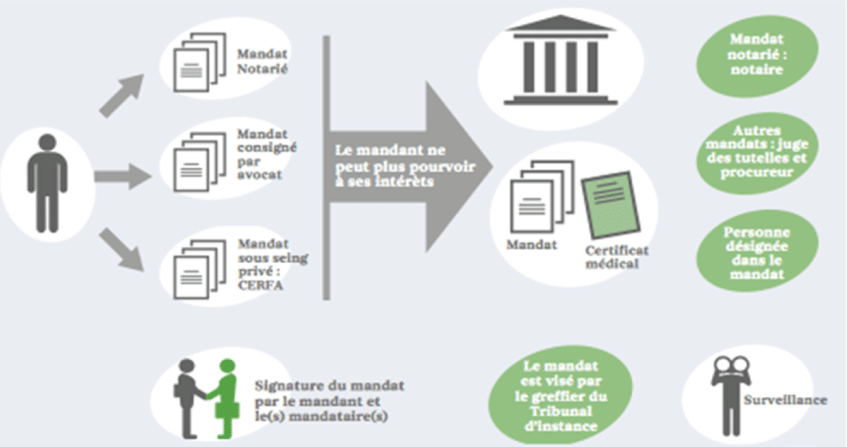

Le mandat peut être conclu :

- par acte notarié: il est alors rédigé par un notaire sous la forme authentique, signé par le mandant et accepté par le mandataire. Le mandant pourra à tout moment modifier par acte authentique ce mandat, tant qu’il n’a pas pris effet. Il peut également le révoquer par notification au notaire et au mandataire. Le mandataire peut faire de même par notification au mandant et au notaire.

- ou par acte sous-seing-privé. Il y a alors deux possibilités :

- utiliser le modèle établi par le ministère de la justice (modèle Cerfa 13592*04)

- rédiger le mandat sous forme libre. Une contresignature par avocat est alors nécessaire.

Dans les deux cas, le mandat doit bien sûr être signé par le mandant et par le mandataire. Tant que le mandat n’a pas pris effet, le mandant peut le modifier, le révoquer. Le mandataire peut y renoncer.

Fonctionnement du mandat de protection future

Si le mandant devient dépendant et ne peut plus exprimer ses volontés ou gérer de manière cohérente son patrimoine ou sa personne, le mandataire demandera la prise d’effet du mandat auprès du greffe du tribunal judiciaire, en fournissant bien entendu des pièces médicales justificatives de l’état du mandant.

Le mandataire ne peut déléguer sa mission et doit l’exécuter lui-même.

Avant la prise d’effet du mandat, le mandataire doit dresser un inventaire des biens de la personne dépendante et devra l’actualiser au cours du mandat.

Pendant le mandat, il doit établir un compte de gestion annuelle et le communiquer :

- au notaire, si le mandat est sous forme notarié et à toute personne désignée par le mandant pour contrôler l’exécution du mandat.

- à une personne désignée dans le mandat, s’il est sous-seing privé selon le modèle ou selon les dispositions prévues au contrat si le mandat est libre et contresigné par un avocat.

Le mandataire doit conserver les comptes de gestion cinq ans et les produire au juge des tutelles ou au procureur de la république à leur demande.

Le juge peut dans tous les cas en demander la vérification par un professionnel spécialisé. Il peut également être saisi par le notaire en cas de suspicion sur la gestion ou par toute personne y ayant intérêt.

Le mandat de protection future est donc un outil particulièrement adapté à l’anticipation des situations de dépendance. Il existe néanmoins d’autres solutions patrimoniales distinctes ou complémentaires.

Source : Fondation de France

Les autres outils patrimoniaux d’anticipation de la dépendance

La désignation d’une personne de confiance et/ou la rédaction de directives anticipées pour l’aide et la protection personnelle, les procurations et mandats par leurs possibilités de délégation patrimoniale, mais aussi les structures de fiducie-gestion ou les sociétés civiles sont également des moyens d’anticiper la dépendance.

Désignation d’une personne de confiance et directives anticipées

Une personne de confiance peut-être un parent, un proche ou un médecin et est désignée par toute personne majeure qui souhaite anticiper sa situation personnelle en cas de dépendance, plus particulièrement dans le domaine médical.

La personne de confiance a :

- une fonction d’aide et d’accompagnement dans les relations avec le corps médical: si la personne qui l’a désignée le souhaite, elle peut l’accompagner dans ses rendez-vous médicaux, consulter son dossier médical, recueillir des médecins des explications sur son état de santé ou poser des questions aux médecins au nom de la personne qui l’a désignée.

- un rôle central lorsque la personne ne peut plus exprimer sa volonté. La personne de confiance est toujours consultée s’il est nécessaire d’envisager un arrêt des traitements et des mesures d’accompagnement jusqu’au décès. Si aucune directive anticipée n’a été établie, l’avis de la personne de confiance l’emporte sur celui de la famille ou des proches.

La désignation de la personne de confiance peut se faire :

- par écrit sur papier libre

- ou dans le cadre de la mise en place de directives anticipées.

La personne de confiance doit accepter cette mission par signature du document qui la désigne.

Cette désignation peut être modifiée ou révoquée à tout moment.

Les directives anticipées permettent à toute personne majeure de consigner par écrit ses volontés médicales si elles ne pouvaient plus les exprimer (suite à la perte des facultés mentales, un accident, un coma …). Il peut être ainsi exprimé la volonté de mettre fin à des traitements médicaux si aucun rétablissement n’est possible, la demande de mesure d’accompagnement jusqu’au décès. En France, même si cette question est aujourd’hui en débat, Il n’est pas possible à ce jour de prévoir une assistance au suicide ou une euthanasie.

Les directives ainsi consignées priment sur l’avis de toute autre personne et doivent être suivies. Seul le médecin peut émettre un avis contraire si ces directives lui paraissent non appropriée à la situation de santé de la personne, et après consultation de l’équipe médicale de suivi et d’un autre médecin.

Ces directives anticipées sont rédigées sur papier libre, sachant qu’il existe un modèle public dont l’usage n’est pas obligatoire.

Lors de la rédaction de ces directives, il est nécessaire de disposer des facultés d’exprimer une volonté dite « libre et éclairée ». Si la personne ne peut pas physiquement écrire, une autre personne peut le faire à sa place mais assistée par deux témoins qui signeront également le document.

Il est possible de modifier ou révoquer à tout moment ces directives anticipées.

Pour la conservation des directives anticipées, il est conseillé de les déposer dans son dossier médical et notamment dans un dossier médical partagé (DMP) ou auprès de la personne de confiance qui aura pu être désignée.

Ces outils sont une aide importante à la prise en charge médicale en cas de dépendance.

Procuration ou mandats patrimoniaux

D’un point de vue patrimonial, il est possible de donner pouvoirs à une personne de son choix pour lui déléguer la réalisation d’actes juridiques sur son patrimoine (actes d’administration, conservatoires ou de disposition).

Ces pouvoirs sont délégués sous forme de procuration (fréquentes dans le domaine bancaire pour la gestion des comptes) ou de mandat (notamment pour les actes de gestion sur d’autres biens (immobiliers, portefeuille-titre …)).

Ces procurations ou mandat peuvent être généraux et concerner tous les actes d’administration du patrimoine du mandant.

Il peut s’agir également de procuration ou mandat spéciaux limités à des pouvoirs spécifiques sur des biens donnés.

La procuration ou le mandat peuvent être donnés pour une durée limitée, jusqu’à l’accomplissement d’un acte juridique ou pour la vie du mandant.

S’ils sont utiles pour pouvoir réaliser des actes patrimoniaux lorsque l’on ne peut pas ou plus le faire personnellement, les procurations et mandats présentent néanmoins une limite juridique lorsque le mandat n’est plus apte à exprimer ses volontés.

Pour que les opérations réalisées par le mandataire ne puissent pas être remises en cause, il est en effet nécessaire de pouvoir prouver le consentement du mandant. Pour les actes importants, les actes de disposition par exemple, la signature du mandant peut être requise. Ces mesures visent à protéger le mandataire de tout abus de la part du mandant.

Par ailleurs, si la personne est placée sous tutelle ou sous habilitation familiale générale, les procurations et mandats signés deviennent caduques, le pouvoir de représentation étant confiés au tuteur ou à la personne habilitée.

S’il s’agit d’une curatelle, les procurations et mandats peuvent être maintenus avec assistance du curateur pour les actes de disposition. Mais le juge peut décider de leur révocation générale.

Sous le régime de la sauvegarde de justice, les procurations et mandats demeurent sauf si le juge nomme un mandataire spécial.

On peut noter qu’il en est autrement du mandat de protection future. Tout d’abord parce que son existence permet d’éviter l’ouverture d’une procédure de tutelle ou curatelle.

Néanmoins, si le juge est saisi et estime que le mandat de protection future n’est pas assez protecteur de la personne déficiente, il peut prononcer une curatelle pour certains actes ou le révoquer et le remplacer purement et simplement par une tutelle. Le juge peut cependant se baser sur la volonté de la personne telle qu’exprimée dans le mandat et désigner le mandataire en tant que tuteur ou curateur.

La fiducie-gestion

La fiducie-gestion, possible en droit français depuis la loi dite LME du 4 août 2008, permet à une personne majeure dite constituante de transférer des biens lui appartenant mais aussi des droits à un fiduciaire, dans un but déterminé et au profit d’un ou plusieurs bénéficiaires qui peut être le constituant lui-même.

Les biens transférés sont alors gérés par le fiduciaire dans le respect de l’objectif défini dans le contrat de fiducie. Pour autant, ces biens ne font pas partie du patrimoine personnel du fiduciaire. Ils font partie d’un patrimoine dit d’affectation.

Le fiduciaire est nécessairement un professionnel tel que défini par l’article 2015 du Code civil : banque ou établissement de crédit, entreprise d’investissement, société de gestion de portefeuille, compagnie d’assurance, ou avocat. Il est rémunéré pour les missions confiées.

Il est à noter qu’un cabinet de gestion de patrimoine indépendant ne peut être fiduciaire.

Il peut néanmoins être désigné dans le contrat de fiducie-gestion comme tiers protecteur dont la mission est de contrôler la gestion du fiduciaire et le respect des intérêts du constituant (article 2017 du Code civil). Il dispose alors des mêmes pouvoirs que le constituant vis-à-vis du fiduciaire.

La durée du contrat de fiducie est librement choisie par les parties mais ne peut excéder 99 ans. Le contrat prend nécessairement fin au décès du constituant ou celui du fiduciaire (ou sa dissolution).

Le constituant peut à tout moment révoquer le contrat de fiducie.

Le contrat peut prendre la forme d’un acte sous-seing privé ou d’un acte authentique (obligatoire s’il concerne un bien immobilier, un bien commun ou indivis).

Une fiducie-gestion ne peut permettre en France une transmission de patrimoine à titre gratuit, et si telle était la volonté du constituant elle pourrait être requalifiée en donation indirecte.

La fiducie-gestion a néanmoins de nombreuses applications, notamment pour la gestion de patrimoine d’une personne vulnérable pour laquelle elle constitue un outil particulièrement adapté.

Pour anticiper une situation de dépendance, le constituant peut ainsi constituer un contrat de fiducie-gestion par lequel :

- il transfère à un fiduciaire professionnel un ou plusieurs biens.

- en étant le bénéficiaire du contrat de fiducie-gestion.

- selon une mission de gestion des biens précisément définie: par exemple dans un objectif de gestion en bon père de famille et de perception des revenus nécessaires à une situation de dépendance.

- pour une durée supérieure à son espérance de vie, afin de s’assurer de l’effet du contrat le plus longtemps possible, les situations de dépendance survenant d’autant plus à des âges avancés. Dans tous les cas, le contrat prendra fin à son décès ou avant s’il souhaite le révoquer.

Le contrat de fiducie-gestion permet ainsi de s’assurer de la gestion de son patrimoine selon des objectifs précis si une situation de dépendance survenait. Il s’agit par nature d’un outil d’anticipation de la dépendance. Il ne peut être utilisé une fois l’incapacité survenue si le constituant était sous régime de tutelle.

Le contrat de fiducie-gestion présente des avantages certains par rapport au mandat de protection future :

- Il permet de confier la gestion des biens transférés à un professionnel choisi alors que le mandat de protection future désigne une personne, en général un proche, pour gérer au mieux ce patrimoine. Des pouvoirs sont bien sûr confiés à ce proche mais saura-t-il pour autant gérer convenablement ?

- Le contrat de fiducie-gestion n’est pas annulé en cas de mise sous tutelle à la différence du mandat de protection future qui prend fin nécessairement, sauf décision contraire du juge.

- Seul le fiduciaire prend les décisions de gestion des biens transférés dans le contrat de fiducie-gestion. Dans le mandat de protection future des pouvoirs sont délégués au mandataire mais le mandat peut également continuer à agir, au risque de décisions contradictoires.

La société civile et la gestion de la dépendance

La société civile permet d’organiser la gestion d’un patrimoine familiale. Les membres de la famille sont associés mais le patrimoine apporté ou acquis par la société civile appartient à cette dernière. Un gérant est nommé et peut avoir des pouvoirs relativement larges pour la gestion administrative bien sûr mais aussi pour les actes de disposition si cela est prévu dans l’objet social.

Par l’aménagement de ses statuts, la société civile peut permettre également de confier la gestion du patrimoine concerné à une personne choisie, membre de la famille, proche ou tiers, associé ou non, en cas de dépendance.

Il est d’ailleurs conseillé dans tous les cas de prévoir statutairement la situation d’incapacité du gérant.

En l’absence de clause statutaire spécifique, le gérant est automatiquement révoqué s’il est frappé d’incapacité (article 1160 du Code civil). Dans ce cas, tout associé peut demander la nomination d’un mandataire par réunion d’une assemblée générale ou par sollicitation du président du tribunal (article 1846 du Code civil).

Pour anticiper la défaillance du gérant, les statuts peuvent prévoir :

- la désignation d’un gérant successif, le conjoint par exemple.

- la nomination d’un co-gérant. Cette solution peut être préférable, les greffes ne reconnaissant pas nécessairement la désignation d’un gérant successif.

En cas de dépendance du gérant initial, la gestion de la société civile et de son patrimoine peut donc se poursuivre.

Cette solution présente néanmoins des limites :

- Elle ne concerne que les biens détenus par la société civile. Or on porte rarement l’intégralité de son patrimoine en société.

- Le gérant est souvent le constituant initial de la société et en cela associé, souvent majoritaire. Or un grand nombre de décisions (distribution de dividendes, actes de disposition selon les statuts, de changement statutaire) ne peuvent être prises qu’en assemblée par vote des associés. Dès lors, la personne dépendante, associée, devra participer au vote, ce qui est impossible si elle a perdu ses facultés intellectuelles. Le bon fonctionnement de la société civile nécessitera in fine la représentation juridique (curatelle, tutelle) de l’associé défaillant et donc l’ouverture d’une mesure de protection juridique.

Le mandat de protection future sera alors ici une solution. Le gérant associé aura pu désigner la personne de son choix en lui confiant les pouvoirs sur ses parts sociales, notamment celui de vote en assemblée.

La société civile, par une adaptation de ses statuts pour sa gérance, et combinée à un mandat de protection future adapté, peut alors devenir un outil efficace de gestion de la dépendance sur le patrimoine concerné.

Auteur

Ingénieur patrimonial et fondateur de JUST DEEP CONTENT, agence de contenu spécialisé en gestion de patrimoine, Intervenante-formatrice pour le CESB Expert en Gestion de Patrimoine, diplôme RNCP Niveau 7