La souscription d’un contrat d’assurance-vie répond à de nombreux objectifs patrimoniaux, comme la constitution d’un capital ou d’un complément de retraite.

Un de ces objectifs peut être également la transmission d’un patrimoine et la protection d’un proche, notamment le conjoint survivant.

La rédaction de la clause bénéficiaire est pour cela primordiale. Pour qu’elle produise pleinement les effets attendus, elle doit être rédigée avec minutie dans le respect du droit français et ceci d’autant plus que les clauses bénéficiaires se complexifient, telles les clauses bénéficiaires démembrées et demandent alors une très grande attention de rédaction.

Une mauvaise rédaction de la clause bénéficiaire, incomplète, imprécise ou contraire au droit civil, peut entraîner de nombreux risques, dont nous détaillons certains ci-après.

SOMMAIRE

- Les capitaux-décès pourraient ne pas être distribués par l’assureur comme l’aurait souhaité le souscripteur

- L’assureur pourrait ne pas réussir à identifier le bénéficiaire

- La clause bénéficiaire pourrait ne pas avoir l’effet fiscal souhaité

- Le risque des primes manifestement exagérées

- Les risques liés aux clauses complexes

- Les risques liés au prédécès d’un bénéficiaire

- Les risques liés aux évènements de la vie

les capitaux-décès pourraient ne pas être distribués par l’assureur comme l’aurait souhaité le souscripteur

Par principe, lorsque le contrat est dénoué, l’assuré, qui est également le plus souvent le souscripteur du contrat et rédacteur de la clause bénéficiaire, est décédé. L’assureur doit donc verser les capitaux-décès aux bénéficiaires désignés par le souscripteur. Si la clause bénéficiaire est imprécise, l’assureur pourrait, par une mauvaise compréhension de la clause bénéficiaire, ne pas respecter la volonté du souscripteur quand à la répartition des capitaux-décès entre les bénéficiaires désignés. Le souscripteur étant décédé, l’assureur n’a aucun moyen d’obtenir des précisions concernant la volonté du souscripteur.

l’assureur pourrait ne pas réussir à identifier le bénéficiaire

Prenons le cas d’une clause bénéficiaire nominative, lorsque le souscripteur désigne un bénéficiaire par son nom et non par sa qualité (conjoint, enfant…). Le bénéficiaire doit être identifiable par l‘assureur, surtout lorsqu’il n’a aucun lien de parenté avec le souscripteur. Il est donc important de désigner le bénéficiaire le plus précisément possible, en indiquant ses nom, prénom, date et lieu de naissance et toute autre information utile à son identification par l’assureur.

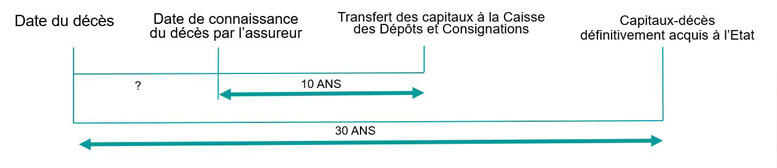

En effet, bien que la loi du 17 décembre 2007 oblige les assureurs à rechercher activement les bénéficiaires d’un contrat en cas de décès, si l’assureur ne parvient pas à identifier ou à retrouver le bénéficiaire, les capitaux-décès seront transférés à la Caisse des Dépôts et Consignations, à l’issue d’un délai de 10 ans à compter de la date de connaissance du décès par l’assureur. Les sommes non réglées seront définitivement acquises à l’État si elles n’ont pas été réclamées depuis au moins 30 ans à compter de la date du décès de l’assuré.

En savoir plus :

- Loi n° 2007-1775 du 17 décembre 2017 permettant la recherche des bénéficiaires des contrats d’assurance-vie non réclamés

la clause bénéficiaire pourrait ne pas avoir l’effet fiscal souhaité

Un autre exemple, si la clause bénéficiaire n’est pas conforme au droit civil ou fiscal, l’assureur ne pourra pas la respecter. Le Ministère de l’Economie et des Finances vient de préciser ainsi qu’il n’est pas possible de désigner des bénéficiaires différents selon la date de versement des primes, pour faire bénéficier certains bénéficiaires d’une fiscalité plus avantageuse (Réponse du Ministère de l’économie et des finances publiée dans le JO Sénat du 08/08/2019 – page 4215).

En savoir plus :

- Possibilité de désigner des bénéficiaires différents selon la date de versement des primes ? Voir la réponse du Ministre de l’Economie et des Finances du 08/08/2019

le risque des primes manifestement exagérées

La fiscalité décès très avantageuse de l’assurance-vie et le fait que l’assurance-vie soit traitée hors succession peuvent inciter un souscripteur à placer tout son patrimoine ou une majeure partie de son patrimoine sur un contrat d’assurance-vie.

Par exemple, un souscripteur père d’un fils et d’une fille, avec laquelle il est en froid, peut être tenté de placer tout son patrimoine sur un contrat d’assurance-vie et de désigner comme seul bénéficiaire son fils, avec qui il a de bonnes relations, dans le but de déshériter complètement sa fille.

Sa fille pourra alors invoquer l’article L 132-13 du Code des Assurances. Si le caractère manifestement exagéré des primes eu égard aux facultés du souscripteur était retenu par le juge, les primes versées par le souscripteur sur le contrat seraient intégrées à sa succession et réparties entre les héritiers selon les règles de la dévolution légale. Sa fille pourra donc prétendre à une partie des sommes versées sur le contrat.

La clause bénéficiaire rédigée par le souscripteur ne pourra donc pas s’appliquer.

les risques liés aux clauses complexes

Parmi les clauses bénéficiaires complexes, nous pouvons citer :

- les clauses à option : elles permettent au bénéficiaire de choisir entre plusieurs modes d’attribution des capitaux-décès. Par exemple, le souscripteur pourra désigner son conjoint comme bénéficiaire et lui laisser le choix entre la totalité des capitaux-décès ou seulement une fraction en fonction de ses besoins, la fraction complémentaire étant attribuée à d’autres bénéficiaires.

- la clause bénéficiaire démembrée : elle permet d’attribuer l’usufruit des capitaux-décès à un bénéficiaire, souvent le conjoint survivant, et la nue-propriété à d’autres bénéficiaires, souvent les enfants. Dans ce cas, il est nécessaire d’indiquer avec précision les modalités d’exercice de l’usufruit, notamment dans le cas d’une famille recomposée où les enfants du défunt ne sont pas ceux du conjoint survivant.

Focus sur la clause bénéficiaire démembrée

Le démembrement prévu dans la clause bénéficiaire peut être exercé :

- soit sous forme de quasi-usufruit au profit de l’usufruitier, ce dernier percevant les capitaux décès du contrat et pouvant en disposer comme il l’entend. Le ou les nus-propriétaires disposeront d’une créance de restitution de la valeur de leur droit qu’ils ne pourront faire valoir qu’au décès de l’usufruitier et qui s’imputera sur les actifs successoraux. Il est conseillé de prévoir l’enregistrement de cette créance de restitution lors de la création du démembrement de propriété, c’est à dire au dénouement du contrat d’assurance-vie, pour lui donner date et valeur certaines et également pour prévoir sa valeur à terme, valeur nominale ou valeur indexée.

- soit sous forme d’emploi en démembrement de propriété sur un nouvel actif immobilier ou financier (contrat de capitalisation par exemple).

La rédaction de la clause bénéficiaire devra prévoir précisément l’une ou l’autre forme d’exercice du démembrement mais devra aussi préciser l’application de certaines dispositions civiles.

La clause bénéficiaire devra ainsi préciser la dispense ou pas d’obligation d’inventaire pour l’usufruitier (article 600 du code civil), d’obligation de fournir caution (article 601 du code civil) et autres obligations comme l’emploi des sommes (article 602 du code civil et article 1094-3 du code civil).

Enfin, il est nécessaire d’être vigilant aux situations internationales de clause bénéficiaire démembrées dont le traitement juridique et fiscal peut être différente qu’en France.

Ces clauses, complexes par définition, doivent être rédigées avec une extrême précision, au risque de créer des discordances dans la famille du défunt.

En savoir plus : la fiscalité de la clause bénéficiaire démembrée

les risques liés au prédécès d’un bénéficiaire

L’article L132-11 du Code des Assurances prévoit qu’en l’absence de bénéficiaire, les capitaux-décès font partie de la succession de l’assuré. Ils sont attribués aux héritiers selon les règles de la dévolution légale et sont soumis à la fiscalité successorale, souvent moins avantageuse que la fiscalité décès de l’assurance-vie.

Il faut donc au minimum désigner des bénéficiaires, ce qui est le plus souvent le cas.

La question se pose davantage en cas de décès d’un des bénéficiaires avant le terme du contrat. Que devient la part qui lui était allouée ? Sa part doit-elle être partagée entre les autres bénéficiaires ? Dans quelles proportions ? Doit-elle être attribuée à d’autres bénéficiaires ?

Dans le cas d’une clause désignant plusieurs bénéficiaires de même rang, il est important de prévoir précisément la répartition des capitaux-décès en cas de décès de l’un d’eux avant le dénouement du contrat.

Seule une rédaction minutieuse de la clause bénéficiaire permettra d’anticiper ces questions.

En savoir plus : L’assurance-vie est-elle toujours « hors succession » ?

les risques liés aux évènements de la vie

La clause bénéficiaire ne doit pas être figée dans le temps. Elle doit évoluer en fonction des évènements qui peuvent survenir dans la vie du souscripteur (divorce, décès d’un bénéficiaire…).

En effet, dans le cas d’une désignation par qualité (par exemple, le conjoint), c’est la personne qui a cette qualité au moment du dénouement du contrat qui reçoit les capitaux-décès.

Si le souscripteur/assuré est en instance de divorce au moment de son décès, c’est son conjoint qui reçoit les capitaux-décès car il a toujours la qualité de conjoint tant que le divorce n’est pas prononcé. Cela peut être contraire à la volonté du souscripteur.

La clause bénéficiaire doit donc être actualisée en fonction des différents évènements qui peuvent avoir lieu dans la vie du souscripteur.

Une rédaction précise de la clause bénéficiaire est donc primordiale pour qu’elle produise les effets souhaités.

Cette tâche est complexe et doit être confiée à un spécialiste du droit patrimonial.

Auteur

Formatrice intervenante au CFPB-Ecole supérieure de la banque – Ingénieur Patrimonial au Cabinet Conseil A. YASSONOWSKI.

Rétroliens/Pings