Les NFT : de nouveaux actifs patrimoniaux ?

Rédaction Web : JUST DEEP CONTENT

Les NFT (Non Fungible Tokens), nouveaux crypto-actifs, font l’objet d’un fort engouement. Ont-ils une place dans une allocation patrimoniale et laquelle ? Décryptage

Les NFT font actuellement l’objet d’une véritable ferveur et leur prix ont dans certains cas atteint des sommets.

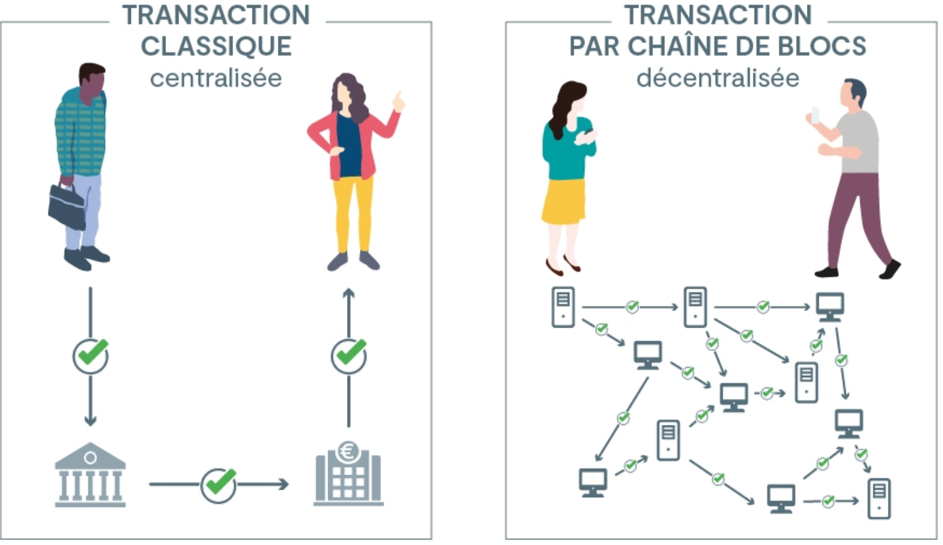

Ces supports numériques entrent dans la famille des crypto-actifs, au même titre que le fameux bitcoin. Ils sont créés et vendus via un système décentralisé de blockchain.

A la différence des autres « tokens » existant sur les blockchains tels les crypto-monnaies, et la plus célèbre d’entre elles le bitcoin, les NFT ont pour grande différence de représenter un droit de propriété unique sur un actif. Pour cette raison, ils ne sont pas interchangeables et sont par nature non fongibles d’où leur nom « Non Fungible Token » ou jeton non fongible.

Ils attestent de la propriété unique d’un actif grâce à une blockchain. Leur application s’est donc développée naturellement dans le monde de l’art, pour lequel le titre de propriété et le certificat d’originalité de l’œuvre sont essentiels.

Les NFT permettent aujourd’hui d’être propriétaire d’une œuvre d’art physique ou virtuelle mais également d’objets de collection ou de luxe, via une blockchain. Leurs prix connaissent une forte croissance attirant les investisseurs aguerris, ou pas, en crypto-actifs.

Devant cet engouement croissant, il est indispensable de comprendre et d’analyser ces nouveaux actifs d’investissement et de mesurer quelle place ils peuvent avoir dans une diversification patrimoniale.

les nft : de nouveaux actifs numériques

Les NFT (Non Fongible Tokens) sont des actifs numériques représentatifs d’un droit de propriété sur un actif réél ou virtuel, validés sans intermédiation par une blockchain.

qu’est-ce qu’un nft ?

Les NFT ont vu le jour en 2014 et bouleversent le monde des crypto-actifs depuis quelques mois.

Les NFT sont des actifs numériques appelés « token », ou jeton, créés et échangés via un système de blockchain.

Techniquement, il existe deux types de token :

- les token fongibles représentant des unités d’actifs numériques et qui sont par nature interchangeables. Il s’agit principalement des crypto-monnaies tels le bitcoin.

- les token non fongibles (ou NFT) représentant une unité unique d’actif numérique ne pouvant être similaire à aucune autre, ni reproduite. Dès lors, détenir ce type de token non fongible constitue, sur une blockchain, le titre de propriété d’un actif identifié ou d’une partie de cet actif. Ce token permet également de certifier l’originalité et l’unicité de cet actif.

Légalement, les jetons numériques sont définis à l’article L 552-2 du Code Monétaire et Financier (CMF) comme « tout bien incorporel représentant, sous forme numérique, un ou plusieurs droits pouvant être émis, inscrits, conservés ou transférés au moyen d’un dispositif d’enregistrement électronique partagé permettant d’identifier, directement ou indirectement, le propriétaire dudit bien ». Cette catégorie vise néanmoins les offres de jetons publiques (Initial Coin Offerings) représentant des valeurs mobilières (actions et obligations) par nature échangeables et pas nécessairement les jetons non fongibles.

En l’absence de nouvelle législation, les NFT entreraient alors dans la catégorie « biens divers » définie à l’article L 551-1 du Code Monétaire et Financier.

Un amendement du projet de Loi de Finances pour 2021 propose la définition légale suivante pour les NFT : « Un jeton non-fongible est considéré comme tout bien incorporel et non fongible représentant, sous forme numérique, un ou plusieurs droits pouvant être émis, inscrits, conservés ou transférés au moyen d’un dispositif d’enregistrement électronique partagé permettant d’identifier, directement ou indirectement, le propriétaire dudit bien. ». Cette définition proche au premier abord de celle des jetons numériques de l’article L552-2 du Code Monétaire et Financier, en diffère totalement par l’ajout de la mention « et non fongible », permettant d’identifier légalement les NFT.

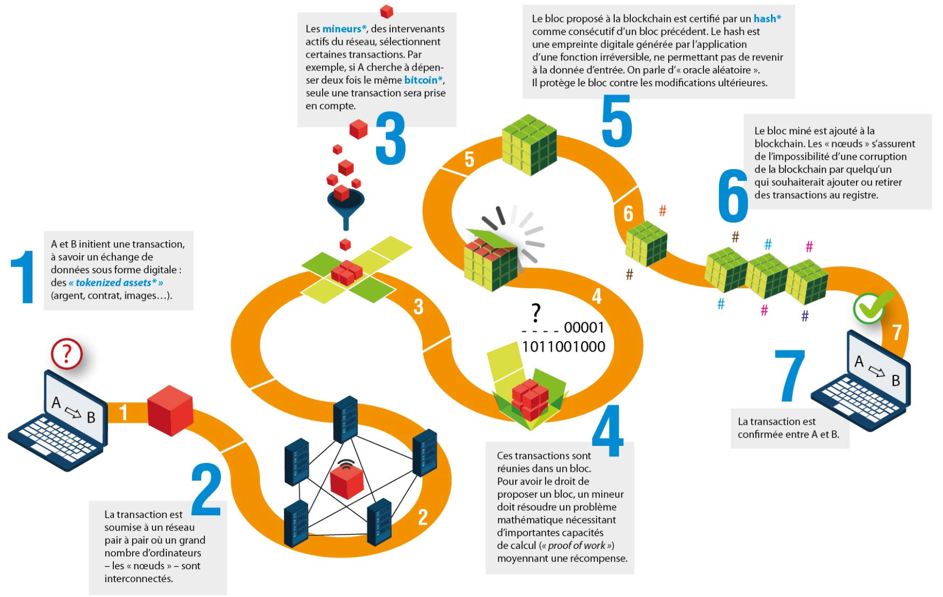

Toute personne peut ainsi créer un NFT sur une blockchain et le vendre ou l’acheter librement. Le paiement se fait en général par crypto-monnaies (Bitcoin, Ether…). Mais les NFT sont aujourd’hui principalement créés et échangés sur la blockchain Ethereum et concernent essentiellement le domaine de l’art.

Les NFT sont librement visualisables et même téléchargeables sur un ordinateur et copiables en tant qu’images mais :

- ils conservent dans tous les cas leur originalité : le NFT original reste unique et ne peut être répliqué en tant que tel.

- ils n’appartiennent qu’à une seule personne à la fois, identifiée par la possession du NFT comme propriétaire personnel et exclusif. Cette personne peut bien sûr le revendre par la suite.

Le détenteur de NFT possède un mot de passe unique et une clé privée lui permettant d’accéder au portefeuille virtuel de la blockchain où sont stockés ses NFT.

Les NFT investissent également le secteur des jeux vidéos, permettant d’être propriétaire totalement, ou pour partie, d’un objet ou de personnages de ces jeux. Mais ils entrent également dans de nombreux autres domaines tels le sport ou le luxe.

Certains NFT se sont échangés à des prix astronomiques. L’œuvre « Everydays : The First 5000 Days » de l’artiste américain Beeple serait le NFT le plus cher à ce jour, vendu par Christie’s plus de 69 millions de dollars.

Les ventes de NFT s’élèveraient à 2 milliards de dollars au premier semestre 2021.

les différentes formes de nft

Les NFT en tant que titre de propriété sur une blockchain peut porter naturellement sur des actifs virtuels mais également sur des actifs physiques.

Les NFT : outil de « titrisation » d’actifs réels

Il est possible de créer et échanger sur une blockchain des NFT représentant une part de propriété d’un actif réel.

Cette opération permet de devenir propriétaire d’une part plus ou moins importante de cet actif et donc d’y avoir accès plus facilement, pour des montants d’investissement plus faibles.

Comme nous l’avions abordé dans notre article précédent sur les blockchains, les jetons ou tokens permettent de diviser la propriété d’un actif physique et peuvent en cela bouleverser de nombreux marchés, tel celui de l’immobilier.

Il sera peut-être un jour plus intéressant et plus facile d’être propriétaire d’une part d’un ensemble immobilier, par la détention de token via une blockchain, que par la souscription de parts de fonds immobiliers, tels les SCPI par exemple.

Les NFT permettent alors de diviser la propriété d’un actif réel par l’émission de titres de propriété sur des unités de cet actif. Il s’agit alors d’un processus similaire à celui de la titrisation.

Lorsqu’ils portent sur des actifs réels, les NFT permettent de faciliter l’accès aux investisseurs et de rendre ces actifs plus liquides.

En juillet dernier, une banque suisse a ainsi mis à la vente un tableau réel de Picasso intitulé « La femme au béret » sous forme de tokens sur une blockchain. Le prix de vente total du tableau a été estimé à 4 millions de francs suisses, mais tout investisseur peut en acquérir des parts, sous forme de token, pour un prix minimum de 5.000 francs suisses.

Les NFT support de détention d’actifs virtuels

A l’heure actuelle, la ferveur des investisseurs porte avant tout sur des actifs virtuels, souvent des œuvres d’art virtuelles, dites crypto-arts ou des images.

Leur fonction est alors différente. Les NFT permettent ici de rendre l’actif virtuel unique et détenu par un seul propriétaire grâce à une blockchain. Le NFT donne ainsi son caractère d’œuvre , ou d’objet, unique à cet actif numérique.

Toute personne peut ainsi créer une image ou œuvre visuelle virtuelle et l’identifier comme tel par un NFT sur une plateforme de blockchain. Elle peut ensuite être vendue et c’est alors qu’il est possible, ou pas, d’en dégager une éventuelle plus-value.

le nft: un nouveau type d’investissement patrimonial ?

Au-delà de l’engouement actuel qu’ils suscitent, il est important avant toute décision ou conseil patrimonial d’analyser et de comprendre la nature, les caractéristiques, la formation de valeur mais aussi la volatilité et les risques de ces investissements en NFT.

a quel type d’actif patrimonial rattacher les nft ?

Dans un premier temps, il est nécessaire d’analyser les NFT au regard des critères habituellement utilisés pour définir la nature de tout actif d’investissement :

- s’agit-il tout d’abord d’un actif réel, d’un actif dématérialisé ou d’un actif numérique ?

- s’agit-il ensuite d’un actif produisant par lui-même un revenu économique ou tirant sa valeur uniquement d’un marché ?

- quel est son degré de liquidité : s’agit-il d’un actif liquide ou peu liquide ?

Attention à ne pas confondre facilité et rapidité de transaction sur une blockchain avec la notion de liquidité :

La liquidité est assurée en premier lieu par l’existence d’un nombre suffisant d’acquéreurs et de vendeurs susceptibles de se mettre d’accord sur un prix de transaction. Le système de transaction lui-même traitant l’opération une fois les acteurs d’accord n’est qu’un second critère de liquidité. Il réduit la durée de la réalisation de la transaction une fois celle-ci décidée.

A ce jour, certains NFT représentatifs d’œuvre virtuelles se sont vendus rapidement et très chers mais d’autres peuvent aussi rester dans le portefeuille de leur détenteur sans trouver preneur. Même si le nombre d’intervenants est beaucoup plus important du fait de leur prix unitaire, de la rapidité de la création d’œuvre et de leur variété, le marché des crypto-arts présent des caractéristiques similaires à celles du marché de l’art.

La liquidité d’une œuvre dépend de l’intérêt qu’elle suscite et également d’un environnement propice à cela, d’une tendance. Si l’œuvre n’est pas recherchée, il n’y a pas d’acquéreurs ni de liquidité.

Sur la base de ces critères, il est possible de comparer et situer les NFT parmi les actifs d’investissement jusqu’ici pratiqués.

| Actif économique Actif produisant une valeur économique par eux-mêmes | Actif de marché Actif ne produisant pas de valeur par eux-mêmes mais par l’évolution de leur marché | Degré de liquidité | |

|---|---|---|---|

| Actifs Réels | Immobilier Forêt Terres agricoles | Or, métaux précieux Œuvres d’art (tableaux, sculptures...) Objets de collection (véhicules...). | De moyennement (immobilier) à peu liquide (Forêts, terrains...) selon la profondeur du marché et son éventuel déséquilibre offre/demande |

| Actifs dématérialisés représentant un titre de propriété ou de créance | Action d’entreprise Obligation d’entreprise Obligation d’État TCN (Titres de créances négociables) SCPI (Sociétés Civiles de Placement Immobiliers) Titrisation de dettes ou de crédits (ABS (Asset Backed Securities), MBS (Mortgage Backed Securities), CDO (Collateralised Bond Obligation)...) par des sociétés spécialisées (SPV : Special Purpose Vehicule) | ETF sur l’or, les métaux précieux ... | De très liquide (actions cotées, TCN...) du fait de l’organisation dématérialisée, informatisée et réglementée des marchés à moyennement ou peu liquides (SCPI) selon la profondeur et l’équilibre de marché. |

| Actif numérique ou crypto-actif correspondant à une unité fongible ou non fongible d’un actif virtuel ou réel | Non Fongible Token (NFT) sur l’immobilier par exemple, quasiment inexistant à ce jour | Non Fongible Token (NFT) sur œuvre d’art physique ou virtuelle Token fongibles : crypto-monnaires tels le bitcoin | Liquidité très variable dépendant de la profondeur et de l’équilibre de marché |

La question est de savoir si avec le développement des blockchains, les actifs jusqu’ici dématérialisés ne vont pas basculer dans le monde numérique : les transactions boursières pourraient se gérer par une blockchain et les actions être représentées par des tokens.

De même les actifs réels pourraient ne s’échanger que via une blockchain sous forme de token.

On assisterait alors à un glissement vers les actifs numériques.

Dans tous les cas, l’investisseur qui s’intéresse au NFT et au crypto-actif devra toujours mener son analyse à trois niveaux :

- quel type d’actif est représenté par la jeton ou token : un actif réel ? un actif virtuel ?

- quel est ce type d’actif représenté par le token : un actif ayant un rendement économique ou un pur actif de marché ?

- quel est la liquidité de cet actif et la profondeur de son marché ?

Un token non fongible représentant un titre de propriété d’un actif immobilier par exemple, même s’il est quasiment inexistant à ce jour, ne constitue pas du tout le même type d’investissement qu’un NFT sur un crypto-art, tel qu’il est répandu aujourd’hui.

Une fois la nature et les caractéristiques du NFT identifiées, comment définir sa valeur et l’évolution de cette valeur ?

qu’est-ce qui fait la valeur d’un nft ?

La valeur d’un NFT dépend de plusieurs facteurs.

La valeur de l’actif sous-jacent

Un NFT représentant un titre d’identification et de propriété exclusive d’un actif, sa valeur dépend nécessairement de cet actif lui-même.

On comprend aisément qu’un NFT représentatif d’un titre de propriété sur une œuvre artistique célèbre telle une peinture de Picasso puisse être valorisée sur la base du prix de ce tableau au jour de l’émission des tokens. Logiquement, la valeur du token doit ensuite suivre celle de l’œuvre physique elle-même.

Dans ce cas, ce type de NFT est directement corrélé à l’évolution de valeur de l’actif réel qu’il représente et dans cet exemple, au marché de l’art.

Mais qu’en est-il lorsque l’actif sous-jacent est virtuel, ce qui est le cas du plus grand nombre de NFT représentatifs de crypto-arts en circulation sur les blockchains aujourd’hui ?

Là encore, la valeur du token est bien sûr directement liée à celle de cet actif virtuel mais celle-ci est beaucoup plus difficile à déterminer : pas de cote officielle, pas de marché préexistant.

Certains actifs virtuels représentent des images ou des marques connues, tels les NFT « Hello Kitty » par exemple, dits CryptoKitties, lancés en 2017. Certains de ces NFT sont accessibles pour quelques dollars, d’autres ont pu être vendus à plusieurs centaines de milliers de dollars comme le Nyan Cat acquis pour près de 500.000 $.

Certaines images de sportifs ou des clips vidéo de match sportif font également l’objet d’une « tokenisation » et leur NFT peut atteindre plus de 100.000 $, telle la vidéo d’un match de LeBron James. Les NFT de replays de match de la NBA auraient représenté l’année dernière un marché de 205 millions d’euros.

Certains acteurs vendent également leur image sous forme de NFT.

La valeur du NFT est ici fonction de la « célébrité » de son sous-jacent.

Mais force est de constater que des actifs purement virtuels, jusqu’ici inexistants et rattachés à aucune célébrité ou marque connue, sont créés spécifiquement et uniquement sous forme de NFT et prennent de la valeur.

Les NFT sont alors eux-mêmes sources de création de nouveaux actifs virtuels, particulièrement dans le domaine de l’art.

L’œuvre de l’artiste américain Beeple a ainsi été créée spécifiquement sous forme numérique et de NFT et a été vendue par Christie’s 58 millions d’euros en mars dernier. Les NFT sur cette œuvre avait été initialement mis aux enchères à 100 $ …

Mais là encore, la valeur était indirectement liée à l’actif sous-jacent : même si l’œuvre n’existait pas auparavant, et a été créée spécialement en NFT, l’artiste est célèbre et a déjà une cote importante aux Etats-Unis.

Tous les NFT sur crypto-art ne connaissent pas la même évolution mais certains engouements peuvent apparaître, y compris sur des actifs ou artistes moins connus, la « commercialisation » sous forme de NFT créant à la fois un effet « rareté » et « collection » et un marché plus accessible.

NFT : un effet « rareté » combiné à un effet « diffusion »

Comme nous l’avons vu, si l’image du crypto-art peut être diffusée, le NFT sur cet actif virtuel est quant à lui unique. Il permet d’identifier l’originalité de l’œuvre et son propriétaire exclusif.

En acquérant le NFT, on devient le seul et unique propriétaire de l’actif, ou d’une part de cet actif.

En cela, le NFT lui-même peut être recherché. Il combine l’effet « rareté » et « exclusivité de détention » à une diffusion libre et des plus étendues, puisqu’il suffit d’un écran et d’une connexion internet pour la visualiser. Comme s’il était possible d’acheter facilement une œuvre d’art, de la montrer au plus grand nombre, de la faire circuler, tout en en restant le seul propriétaire.

Pour les artistes, les NFT et les blockchains deviennent un formidable outil pour commercialiser leur œuvre, en assurant son originalité et son exclusivité de détention, tout en se faisant largement connaître et sans faire appel aux structures de diffusion habituelle de l’art (galeries…), système souvent lourd et difficile à pénétrer.

Parallèlement, artistes et acquéreurs se retrouvent seuls sur ce marché qui va dépendre de la plateforme utilisée et du nombre de ses acteurs, mais aussi de l’animation qui sera faite autour de l’artiste et de l’œuvre. Les réseaux sociaux jouent ici un rôle central.

NFT : un effet « collection »

Certains crypto-arts déclinent des images dans l’idée de créer une collection.

La valeur des NFT sur ce type d’actif virtuel est alors directement liée au marché des collectionneurs et à l’intérêt suscité par le type de collection.

Dans cette catégorie, les NFT suscitant le plus d’intérêt dernièrement sont des images ou clips vidéo de grands sportifs tels de célèbres footballeurs. On retrouve l’idée des collections des anciennes cartes « Panini » mais des NFT et une blockchain peut rendre ces marchés beaucoup plus larges et susciter dans certains cas une ferveur propre à valoriser ces actifs.

NFT : effet « démocratisation et accessibilité »

Les NFT constituent une véritable nouveauté technologique permettant de vendre des parts ou unités d’actifs de forte valeur, jusqu’ici accessibles à des prix très élevés, tel ce tableau de Picasso.

Cette « titrisation » ou « tokenisation » crée par elle-même une valeur supplémentaire à celle de l’actif sous-jacent, du fait de la liquidité générée sur cet actif et de l’arrivée sur le marché de nouveaux investisseurs qui jusqu’ici ne pouvaient pas y accéder.

C’est un peu le même phénomène de la vente par lots d’un bien immobilier, créant plus de valeur que la vente unique de l’ensemble de l’immeuble.

La profondeur possible du marché et son accessibilité permettent aussi à des actifs virtuels, jusqu’alors inconnus, ou créés spécialement en NFT, de prendre de la valeur par le simple effet de l’offre unique sur cet objet et d’une demande qui peut être abondante car accessible.

Mais il ne faut pas confondre technique de marché et marché lui-même. Les NFT et une blockchain offrent l’environnement propice à cette prise de valeur par l’accessibilité créée, encore faut-il bien entendu qu’un certain engouement naisse sur les réseaux sociaux et les plateformes d’échange pour le NFT en question.

NFT, virtualisation et métaverse

Les NFT en tant que titre d’identification et de propriété d’objet virtuel entre nécessairement dans le développement des processus de virtualisation du réel.

Beaucoup d’acteurs économiques s’intéressent aujourd’hui à la virtualisation de leurs structures, expériences, magasins, jusqu’aux produits eux-mêmes. Une marque de luxe a ainsi vendu plus cher un sac virtuel sous forme de NFT qu’un sac à main réel. Cet objet virtuel était recherché pour habiller un avatar …

Cette tendance naissante mais touchant tous les secteurs est portée plus largement par des sociétés développant le concept de métaverse, dont on parle beaucoup dernièrement. Marc Zuckerberg, fondateur de Facebook, est l’un des premiers investisseurs dans ce mouvement, faisant du métaverse le nouvel axe stratégique de sa société au point de rebaptiser son groupe « Meta ».

Le métaverse vise à créer un monde numérique en 3D reliant le monde virtuel et le monde réel. Il ne s’agira pas d’entrer dans un jeu vidéo avec un casque de visualisation 3D mais de « vivre » véritablement des expériences dans ce monde, par l’intermédiaire d’un avatar, en y trouvant des services et des produits. Le métaverse développe alors sa propre économie. Dans le métaverse, il deviendra peut-être intéressant d’acheter un NFT de vêtement de marque pour habiller son avatar pour une réunion ou soirée virtuelle …

Dans ce monde virtualisé, les NFT occuperaient alors une place centrale puisqu’ils permettent de prouver l’originalité et la détention d’objet virtuel.

Fiscalité des NFT

Avant la Loi de Finances pour 2019, les plus-values sur actifs numériques réalisées par les particuliers étaient considérées comme des Bénéfices Non Commerciaux (BNC) si elles étaient réalisées à titre occasionnel.

S’il s’agissait d’une activité habituelle, l’imposition relevait alors des Bénéfices Industriels et Commerciaux (BIC).

Depuis la Loi de Finances pour 2019, les plus-values réalisées sur des actifs numériques, à titre non professionnel, par les particuliers domiciliés en France relèvent du régime des plus-values sur biens meubles et sont imposables au PFU (taux global de 30 %) ou au barème de l’IR (plus CSG, CRDS et prélèvements sociaux). S’il est considéré du fait du nombre et de la fréquence des opérations qu’il s’agit fiscalement d’une activité professionnelle, la plus-value relève alors des BIC.

Cette législation concerne néanmoins les jetons fongibles telles les crypto-monnaies et les ICO (Initial Coin Offerings). Mais la nature non fongible des NFT est toute autre. Il paraît donc nécessaire de les définir légalement et fiscalement.

En avril dernier, un sénateur a ainsi interpellé le gouvernement en ce sens.

A ce jour, un amendement du projet de Loi de Finances pour 2021 propose une imposition des plus-values des NFT selon la nature de l’actif sous-jacent mais n’a pas encore été adopté.

les risques d’investissement en nft

Les risques d’investissement en NFT sont d’abord ceux de l’actif sous-jacent. Les NFT sont aujourd’hui basés principalement sur des œuvres ou objets d’art, images ou vidéos. Il s’agit donc d’actifs ne produisant pas de valeur par eux-mêmes, comme nous l’avons vu, mais dépendant de l’offre et de la demande du marché.

Le risque est alors principalement celui de l’évolution du marché et de sa volatilité.

Lorsqu’on souligne le fort engouement actuel pour les NFT en crypto-art, il serait faux de croire que tout ce marché évolue fortement à la hausse. Un grand nombre de ces actifs numériques n’ont pas pris beaucoup de valeur après leur création ou en ont perdu.

Ce marché connaît certes un fort intérêt actuel en raison de sa nouveauté, son accessibilité et son côté ludique également. Mais de fortes pertes ne sont pas exclues. Elles pourraient surprendre certains investisseurs et leur faire perdre leur ferveur. Par ailleurs, il s’agit d’un marché nouveau, peu mature et sur lequel les investisseurs ont peu d’expérience et de recul.

Même si la loi Pacte de 2019 instaure un cadre de règlementation des crypto-monnaies et que des visas AMF sont nécessaires pour les prestataires de service sur actif numérique (PSAN), ce marché est encore loin d’être un marché réglementé et peut être l’objet de manipulation de cours telles les techniques de « wash trading » consistant à créer un NFT sur un crypto-art et de l’acheter par ailleurs via un autre compte pour créer la demande et en accroître faussement la valeur.

Certaines œuvres d’art virtuel peuvent également faire l’objet de la création d’un NFT par une personne autre que son auteur initial. Le NFT prouve la propriété de l’actif virtuel de la première personne qui crée le NFT sur cet actif. L’artiste à l’origine de l’œuvre devra alors agir juridiquement contre la personne ayant créé un NFT sur son œuvre.

Malgré la preuve de détention du fichier original constituée par les NFT, les crypto-art peuvent être plagiés, telle la copie d’une œuvre d’art et la circulation de faux. Les règles juridiques de la propriété intellectuelle et des droits d’auteur ne sont pas encore adaptées à ce type d’actifs.

La règlementation des crypto-actifs en termes de conformité, notamment dans un objectif LCB-FT (Lutte contre le Blanchiment des Capitaux et Financement du Terrorisme) vient d’être renforcée par l’ordonnance du 9 décembre 2020. La règlementation croissante sécurise ce marché mais peut avoir dans un premier temps un effet déstabilisant.

La technologie même de ces actifs numériques, malgré la sécurité que peut présenter une blockchain contre la cybercriminalité du fait de sa décentralisation, comporte un risque d’immatérialité. Que deviennent ces actifs si la plateforme sur laquelle ils sont stockés ne fonctionnait plus, disparaissait, ou faisait l’objet d’une cyber-attaque comme cela est déjà arrivé pour le bitcoin. A ce risque, s’ajoute celui d’une attaque sur l’ordinateur personnel d’un détenteur d’un portefeuille numérique.

Enfin, le marché des NFT peut être victime d’une survalorisation sous-tendue par l’excès de liquidité en circulation, comme pour beaucoup d’actifs aujourd’hui.

Lors du dégonflement inéluctable de ces « bulles » de valorisation, les NFT peuvent être également touchés. A quel degré, plus ou moins fortement comparativement aux autres marchés ? Il est difficile d’y répondre mais l’évolution de la virtualisation sera un facteur important. Si le métaverse connaît un fort développement et devient massivement utilisé, les NFT pourraient être fondamentalement recherchés. Encore faut-il savoir lesquels et ne pas se tromper dans les choix d’investissement. Si ce monde est long à arriver ou n’a pas le succès escompté, il y aura nettement moins de soutien à la valeur des NFT.

Les NFT tels qu’ils sont proposés aujourd’hui représentant des œuvres d’art physiques ou virtuelles sont donc des actifs spéculatifs. Ils sont soumis à la forte volatilité du marché de l’art, mais également au risque de la virtualisation, ainsi que de l’usage et du devenir encore incertain de ces objets virtuels.

Ils sont donc loin à ce jour de constituer un véritable support d’investissement patrimonial pouvant former une base significative d’allocation. Il s’agit plutôt d’actif de diversification et de spéculation dont la part doit rester mesurée dans un patrimoine personnel.

Demain, l’évolution possible de la technologie NFT sur d’autres types d’actifs, tel l’immobilier par exemple, pourrait faire prendre plus d’ampleur à ces supports dans la gestion de patrimoine.

Auteur

Anne Brouard ![]()

Ingénieur patrimonial et fondateur de JUST DEEP CONTENT, agence de contenu spécialisée en gestion de patrimoine, Intervenante-formatrice pour le CESB Expert en Gestion de Patrimoine, diplôme RNCP Niveau 7

Sources :

- Loi n° 2019-486 du 22 mai 2019 relative à la croissance et à la transformation des entreprises, dite loi Pacte

- Article L552-2 du Code Monétaire et Financier

- Article L 551-1 du Code Monétaire et Financier

- Ordonnance n° 2020-1544 du 9 décembre 2020 renforçant le cadre juridique de la lutte contre le blanchiment et le financement du terrorisme applicable aux actifs numériques

- Mise à jour du règlement général de l’AMF sur les actifs numériques et sur les PSAN

- Amendement N° I-CF879 au Projet de Loi de Finances pour 2022