Ces outils financiers hautement spéculatifs peuvent générer d’importants profits pour lesquels un nouveau régime spécifique d’imposition a été mis en place à compter du 1er janvier 2019 sans qu’il soit possible d’opter pour le barème progressif de l’impôt sur le revenu. Les titulaires de comptes d’actifs numériques à l’étranger doivent procéder à leur déclaration sous peine de sanctions.

Comment définir les cryptomonnaies ? Quelles sont les modalités d’imposition des profits réalisés ? Quelles sont les sanctions en cas de non-déclaration de comptes comportant des actifs numériques ?

Qu’est-ce qu’une cryptomonnaie ?

Une cryptomonnaie, est une monnaie de pair à pair, sans nécessité de banque centrale, utilisable au moyen d’un réseau informatique décentralisé.

En France, les cryptomonnaies ne possèdent pas de définition juridique et sont inconnues du Code monétaire et financier et la Banque de France ne dispose pas de pouvoir législatif à leur encontre.

Elle les reconnaît seulement sous la définition de « tout instrument contenant sous forme numérique des unités de valeur non monétaire pouvant être conservées ou être transférées dans le but d’acquérir un bien ou un service, mais ne représentant pas de créance sur l’émetteur ».

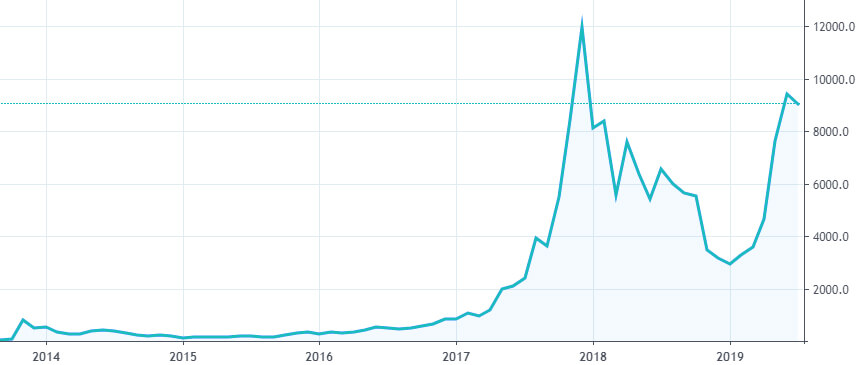

L’augmentation constante de la capitalisation totale des actifs numériques s’explique notamment par l’attrait du public pour les crypto-monnaies dont les promesses de rendement occultent souvent la volatilité, le manque de visibilité d’un marché encore jeune et les nombreuses mises en garde des autorités publiques.

Les cryptomonnaies sont gérées par un registre (ou « grand livre de comptes ») consultable par tous (la « blockchain ») qui répertorie l’ensemble des transactions depuis l’origine. Les transactions sont en principe infalsifiables et inviolables, grâce au recours intensif à la cryptographie.

Les actifs numériques sont par principe fongibles, qu’il s’agisse des unités d’une même cryptomonnaie (par exemple, fongibilité des unités « bitcoins » entre elles) ou des jetons dont la détention confère des droits identiques par catégorie.

De tels actifs sont également liquides dans le sens où ils ont la faculté d’être mobilisés ou réalisés à vue, c’est à dire convertis assez rapidement en monnaie. En jouant le rôle d’interface entre vendeurs et acheteurs, l’activité des plateformes assure en effet l’existence d’un marché avec cotation des actifs à l’origine d’un volume important de transactions à moindre coût et susceptibles d’intervenir dans un cours laps de temps.

Jetons numériques et monnaies numériques :

La catégorie des actifs numériques comprend les deux classes d’actifs suivantes :

- les jetons numériques ;

- les monnaies numériques.

Les actifs numériques qui se composent notamment des « bitcoins » et autres crytomonnaies stockées sur un support électronique permettant à une communauté d’utilisateurs d’échanger entre eux des biens et services sans avoir recours à une monnaie, se composent :

1°) De jetons (à l’exclusion de ceux qui remplissent les caractéristiques des instruments financiers et des bons de caisse). Constitue un jeton tout bien incorporel représentant, sous forme numérique, un ou plusieurs droits, pouvant être émis, inscrits conservés ou transférés au moyen d’un dispositif d’enregistrement électronique partagé permettant d’identifier, directement ou indirectement, le propriétaire dudit bien.

Pour être constitutif d’un jeton numérique, le jeton doit réunir les caractéristiques suivantes :

- être émis sous format numérique : ce critère est de nature à exclure l’ensemble des jetons qui prendraient la forme d’objets corporels tels que des coupons papiers ou des objets en plastique ; en pratique, le jeton prend la forme d’une inscription en base de données numérique telle qu’une « blockchain » ;

- le jeton doit avoir une fonction représentative d’un ou plusieurs droits : ce critère permet d’insister sur la nature fonctionnelle du jeton qui doit procurer à son détenteur des utilités ou avantages, sans qu’il ne soit fait référence à la nature des droits représentés ou au statut juridique de l’émetteur

- le jeton doit être dépendant d’un dispositif d’enregistrement électronique partagé qui doit ainsi remplir deux fonctions à l’égard des jetons : d’une part, les droits représentés par le jeton doivent pouvoir être émis, inscrits, conservés ou transférés au moyen d’une « blockchain », d’autre part, la « blockchain » doit permettre d’identifier, directement ou indirectement, le propriétaire du jeton.

Tous les jetons numériques ne sont pas concernés par le dispositif fiscal. On distingue les jetons d’investissement, représentatifs d’actifs financiers (exclus du dispositif fiscal) et tous les autres jetons, regroupés dans la catégorie résiduelle des jetons utilitaires ou d’usage (inclus dans le régime fiscal).

Les jetons exclus du dispositif fiscal sont ceux qui remplissent les caractéristiques des instruments financiers ainsi que ceux qui remplissent les caractéristiques des bons de caisse (« mini bons »).

Les jetons inclus dans le dispositif fiscal sont les autres jetons numériques, à savoir les jetons utilitaires ou d’usage qui octroient un droit d’usage à leur détenteur en leur permettant d’utiliser la technologie et/ou les services distribués par le promoteur d’ICO (Initial Coin Offering, voir encadré) : espace de stockage en cloud sur un réseau, référencement privilégié sur une place de marché décentralisée (OpenBazaar), droit de valider le résultat d’un pari dans le cadre d’un marché prédictif décentralisé.

Sont concernées :

- les monnaies numériques à taux de change flottant, dont la valeur dépend d’un cours de marché et s’apprécie ou se déprécie en fonction de l’offre et de la demande, schéma qui concerne la très grande majorité des crypto-monnaies (« bitcoin », « litecoin », « éther », etc.) ;

- les monnaies à taux de change fixe ou stable, dont la valeur est fixée ou stabilisée par rapport à une ou plusieurs devises officielles aux fins d’évacuer une trop forte volatilité ; cette hypothèse vise notamment les « stablecoins », qui sont des crypto-monnaies stables dont le cours est attaché, soit à celui d’une devise ou à un panier de devises officielles tels que l’euro ou le dollar, soit à d’autres actifs tels que l’or ou d’autres crypto-monnaies.

- certaines « stablecoins » sont garanties par une affectation d’actifs sous-jacents, représentatifs de créance sur l’émetteur ou le dépositaire des actifs. Elles devraient être qualifiées de jetons numériques;

- d’autres « stablecoins » sont indépendantes d’une quelconque affectation d’actifs sous-jacents, la stabilité de leur valeur étant obtenue par le déploiement d’un smart contract qui va avoir pour fonction de réguler la masse d’unités en circulation en vue de maintenir un cours stable vis-à-vis de la devise de référence (ex : « Tether »). De telles « stablecoins » devraient être qualifiées de monnaies numérique.

En savoir plus :

Crypto-monnaies, crypto-actifs… Comment s’y retrouver ?

Le nouveau régime d’imposition des cryptomonnaies

Seuls les gains occasionnels réalisés par des personnes physiques domiciliées fiscalement en France sont visées par le nouveau dispositif d’imposition. Les gains habituels continuent à être imposés dans la catégorie des BIC tandis que les gains de minage (dans le cadre de participations à la sécurisation des transactions) lors de la cession d’actifs numériques qui sont la contrepartie de la participation du contribuable à la création ou au fonctionnement de ce système d’unité de compte virtuelle continuent de relever de la catégorie des BNC.

Sont imposables : les cessions à titre onéreux résultant de la vente d’actifs numériques contre un prix en monnaie ayant cours légal ou contre un bien ou un service ainsi que les échanges sans soulte d’actifs numériques bénéficiant d’un sursis d’imposition réalisées par un contribuable dont la somme des prix n’excède pas 305 € par an.

- d’une part, le prix réel de cession ou la valeur de la contrepartie perçue par le cédant, majorée de la soulte reçue ou minorée de la soulte versée et réduit, sur justificatifs, des frais supportés par le cédant à l’occasion de la cession ;

- et, d’autre part, le produit du prix total d’acquisition de l’ensemble du portefeuille d’actifs numériques par le quotient du prix de cession sur la valeur globale de ce portefeuille.

Le prix total d’acquisition est égal à la somme des prix effectivement acquittés en monnaie ayant cours légal à l’occasion de l’ensemble des acquisitions d’actifs numériques réalisées avant la cession et/ou de la valeur de chacun des services et des biens remis en contrepartie d’actifs numériques s’y rapportant avant cette même cession, majoré des soultes versées et minoré des soultes reçues.

En cas d’acquisition à titre gratuit, le prix d’acquisition s’entend de la valeur retenue pour la détermination des droits de mutation à titre gratuit ou, à défaut, de la valeur réelle des actifs numériques ou des droits s’y rapportant déterminée au moment de leur entrée dans le patrimoine du cédant.

Le prix total d’acquisition ainsi déterminé est réduit de la somme des fractions de capital initial contenues dans la valeur ou le prix de chacune des différentes cessions d’actifs numériques ou droits s’y rapportant, à titre gratuit ou onéreux hors échanges ayant bénéficié du sursis d’imposition, antérieurement réalisées. Lorsqu’un ou plusieurs échanges avec soulte reçue par le cédant ont été réalisés antérieurement à la cession imposable, le prix total d’acquisition est minoré du montant des soultes.

La valeur globale du portefeuille d’actifs numériques est égale à la somme des valeurs, évalués au moment de la cession imposable, des différents actifs numériques et droits s’y rapportant détenus par le cédant avant de procéder à la cession.

En cas de cession partielle d’actifs numériques, la plus-value est déterminée en multipliant la plus-value totale de l’ensemble des actifs numériques du redevable par le rapport entre le montant de cette cession partielle et la valeur totale des actifs numériques détenus.

Les moins-values brutes subies au cours d’une année d’imposition sont imputées exclusivement sur les plus-values de même nature réalisées au cours de cette même année. Seules sont prises en compte les moins-values au titre des opérations imposables et lorsque l’opération d’échange sans soulte se traduit par une moins-value, celle-ci ne peut pas être imputée.

La loi ne permet pas d’option pour le barème progressif de l’impôt sur le revenu.

Un décret précisera les obligations déclaratives incombant aux contribuables et aux personnes interposées.

Les personnes physiques, les associations et les sociétés n’ayant pas la forme commerciale domiciliées ou établies en France seront tenues de mentionner, dans leurs déclarations de revenus ou de résultat à déposer à compter du 1er janvier 2020, les références des comptes d’actifs numériques ouverts, détenus, utilisés ou clos auprès d’entreprises, personnes morales, institutions ou organismes établis à l’étranger.

Un décret précisera les modalités de déclaration des comptes d’actifs ouverts à l’étranger.

Sanctions en cas de non-déclaration des comptes à l’étranger

En cas d’infraction aux obligations déclaratives, les titulaires de comptes d’actifs numériques à l’étranger s’exposent à une amende de 750 € par compte non déclaré ou de 125 € par omission ou inexactitude, dans la limite de 10 000 € par déclaration (montants portés respectivement à 1 500 € et 250 € lorsque la valeur vénale des comptes à l’étranger est supérieure à 50 000 € à un moment quelconque de l’année concernée).

Suite au développement significatif des cryptomonnaies, un régime fiscal spécifique a ainsi été créé et adapté à l’utilisation et au caractère spéculatif de ces outils numériques.

Auteur

Gérard Dorier

Intervenant du CESB CGP, diplôme RNCP Niveau 7, consultant en fiscalité, spécialisé en gestion de patrimoine.