Le schéma d’apport-cession est régulièrement utilisé par les dirigeants d’entreprise préalablement à une opération de cession des titres, ou parts sociales, de l’entreprise ou d’une opération capitalistique touchant au « haut du bilan » de la société pour en réduire l’impact fiscal.

Le chef d’entreprise souhaitant céder ou transmettre sa société peut ainsi réinvestir tout ou partie de ses titres en bénéficiant, sous conditions, d’un report de la plus-value voire d’une exonération en cas de donation.

Il n’en demeure pas moins que cette stratégie mérite une approche globale et circonstanciée et que son intérêt et ses conséquences patrimoniales doivent être clairement identifiées. Explications.

L’opération d’apport-cession présente de nombreux atouts fiscaux pour les détenteurs de titres de sociétés désireux d’investir dans de nouveaux projets et/ou d’organiser la transmission d’une partie de leur patrimoine. Ce dispositif doit néanmoins faire l’objet d’une véritable stratégie patrimoniale. Les conditions relatives aux modalités de détention, à la gouvernance, à la gestion financière et fiscale du patrimoine après cession et à sa transmission sont tout aussi importantes à analyser que l’optimisation fiscale à laquelle ouvre droit ce dispositif.

L’une des préoccupations essentielles qui va guider la mise en œuvre de cette stratégie réside dans la détermination du juste équilibre entre la perception de capitaux dans le patrimoine privé et le paiement d’une fiscalité sur les plus-values allégée dans une structure à l’IS.

en quoi consiste ce dispositif ?

Le régime de faveur de l’apport-cession répond principalement à une logique de redéploiement professionnel dans un cadre fiscal avantageux : le chef d’entreprise peut ainsi réinvestir dans une ou plusieurs activités économiques un produit de cession plus conséquent, puisque non constitutif du paiement d’un impôt de plus-value (lorsque l’opération d’apport est concomitante à la cession des titres).

Le dispositif de l’apport-cession est codifié à l’article 150-0 B ter du CGI.

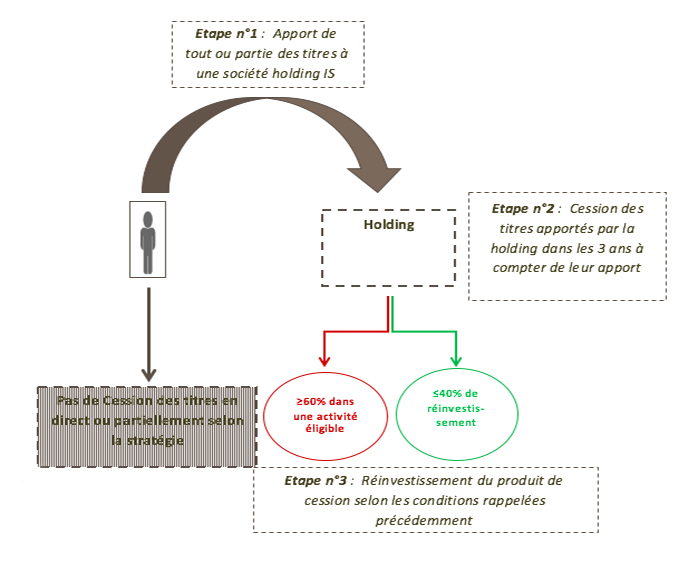

L’opération consiste pour le dirigeant détenteur des titres à apporter préalablement à la cession tout ou partie de ses titres à une société holding soumise à l’impôt sur les sociétés généralement constituée à cet effet.

La cession des titres apportés est alors réalisée dans un second temps par la société holding détentrice des droits sociaux reçus lors de l’apport.

L’apport de titres doit être réalisé en France (ou un État membre de l’Union européenne, ou ayant signé avec la France une convention fiscale de lutte contre la fraude et l’évasion fiscale).

En cas de paiement d’une soulte en numéraire lors de l’apport, celle-ci ne doit pas excéder 10 % de la valeur nominale des titres reçus en échange afin de pouvoir bénéficier du régime de report.

le contrôle de la société bénéficiaire de l’apport des titres

La loi prévoit la mise en report de la plus-value réalisée sur les titres apportés lorsque l’apporteur contrôle la société bénéficiaire de l’apport. L’apporteur est considéré comme contrôlant la société si :

- Il détient, directement ou indirectement, avec son conjoint, leurs ascendants, descendants, frères et sœurs, la majorité des droits de vote ou des droits dans les bénéfices sociaux,

- Lorsqu’un accord conclu avec d’autres associés lui permet de disposer de la majorité des droits de vote ou des droits dans les bénéfices sociaux,

- Il exerce en fait le pouvoir de décision.

Pour l’appréciation de cette dernière condition, on présume l’exercice du contrôle de la société bénéficiaire de l’apport lorsque le contribuable détient, directement ou indirectement, une part des droits de vote ou des droits dans les bénéfices sociaux égale ou supérieure à 33,33 % et qu’il n’existe aucune autre participation d’un associé supérieure à la sienne (BOI-RPPM-PVBMI-30-10-60-10-20191220).

le mécanisme du report d’imposition

L’apport des titres déclenche, par principe, la taxation de la plus-value latente constatée sur les titres apportés. Toutefois, lorsque la société holding est contrôlée par l’apporteur, ce dernier bénéficie automatiquement d’un report d’imposition de la plus-value d’apport (article 150-0 B ter du CGI).

Le report d’imposition

Le report d’imposition consécutif à un apport de titres est constitutif d’un évènement de plus-value et engendre la déclaration d’une plus-value à la date de l’apport (appelée « plus-value d’apport ») mais avec une imposition différée dans le temps.

L’assiette de plus-value et les conditions d’imposition de la plus-value d’apport sont constatées et cristallisées en application des règles en vigueur au jour de l’opération d’apport, seul son paiement étant différé dans le temps.

Le report d’imposition (en faveur du dirigeant de l’entreprise) permet donc d’éviter un paiement immédiat d’un impôt de plus-value, en l’absence de perception d’un produit de cession.

les conditions du maintien du report d’imposition

Les évènements susceptibles de mettre fin au régime du report

- La cession à titre onéreux, le rachat, ou l’annulation des titres reçus en rémunération de l’apport (titres de la holding bénéficiaire de l’apport)

- La cession à titre onéreux, le rachat, le remboursement ou l’annulation des parts, ou droits, dans les sociétés interposées

- Le transfert du domicile fiscal hors de France

- La cession à titre onéreux, le rachat, le remboursement ou l’annulation des titres apportés, si cet évènement intervient dans un délai de 3 ans à compter de l’apport des titres et si moins de 60% du produit sont réinvestis dans une activité économique dans un délai de 2 ans

Précisions concernant les modalités de remploi du produit de cession

Dans l’hypothèse où la cession des titres apportés a lieu dans les 3 ans à compter de l’apport, le report d’imposition est maintenu à condition que la société holding réinvestisse, dans un délai de 2 ans, au moins 60% du produit reçu en contrepartie dans une activité économique éligible qui peut être :

- le réinvestissement dans le financement de moyens permanents d’exploitation affectés à son activité commerciale, industrielle, artisanale, libérale, agricole ou financière,

- le réinvestissement dans l’acquisition d’une fraction du capital d’une société exerçant une activité économique éligible et qui a pour effet de conférer à la société holding le contrôle de la société émettrice,

- le réinvestissement dans la souscription en numéraire au capital initial ou à l’augmentation de capital d’une ou plusieurs sociétés,

- et/ou la souscription de parts de certains fonds de capital investissement ayant vocation à investir dans des PME opérationnelles (FCPR (Fonds Commun de Placement à Risque), FPCI (Fonds Professionnels de Capital Investissement), SCR (Société de Capital-Risque), SLP (Société de Libre Partenariat) ainsi que leurs équivalents européens).

Les fonds de capital investissement dans le cadre d’un apport–cession

Les fonds de capital investissement tels que les FCPR, FCPI, SCR, SLP et leurs équivalents européens sont éligibles aux activités économiques ne remettant pas en cause l’apport-cession à condition que leur actif soit constitué à hauteur de 75 % par des parts ou actions reçues en contrepartie de souscriptions en numéraire au capital initial, ou à l’augmentation de capital, de sociétés opérationnelles ou par des parts ou actions émises par de telles sociétés lorsque leur acquisition en confère le contrôle à hauteur de 50 % (2/3 des 75 %) des titres de sociétés non cotées. Ces quotas doivent être atteints à l’expiration d’un délai de 5 ans suivant la souscription.

La loi de Finances pour 2020 a récemment aménagé ce dispositif concernant les fonds de réinvestissement en rendant plus flexible les conditions de libération des fonds. L’objectif est de tenir compte de la pratique des fonds d’investissements qui appellent progressivement les sommes que les investisseurs se sont engagés à libérer.

En effet, pour les cessions de titres apportés réalisées à compter du 1er janvier 2020, seule la souscription du support est prise en compte et doit intervenir dans les 2 ans de la cession, quelles que soient les dates de libération successives des fonds, à condition qu’elles interviennent dans un délai de 5 ans suivant la souscription.

En synthèse

Deux délais sont donc à respecter par les fonds :

- Investir dans des activités éligibles dans un délai de 5 ans suivant la souscription.

- Appeler les sommes auprès des souscripteurs et libérer ainsi le capital investi dans un délai de 5 ans suivant la souscription.

Pour l’investisseur, seule la date de souscription au fonds compte et doit donc intervenir dans les 2 ans suivant la cession des titres apportés. Le délai de libération des fonds étant de 5 ans, l’investisseur dispose donc d’un délai global de 7 ans entre la cession des titres apportés et la dernière opération de libération des fonds pour réinvestissement.

Cette évolution du régime met en adéquation le dispositif d’apport-cession au fonctionnement réel de l’activité du capital-investissement. Cela permet de renforcer l’attractivité et l’intérêt du mécanisme.

Cet élargissement du régime permet au dirigeant d’entreprise qui souhaite remployer le produit de cession dans un fonds, de déléguer le choix des investissements à un ou des gestionnaire(s) professionnel(s) diversifiant les secteurs d’investissement potentiels (hôtellerie, immobilier, capital développement, etc).

De cette manière, le dirigeant peut diluer son risque d’investisseur.

Ces fonds peuvent avoir un double objectif :

- Capitaliser les gains et les plus-values

- Percevoir des revenus sous forme de dividendes générés par ces placements.

illustrations du schema d’apport de titres

- Schéma d’apport puis cession des titres dans les 3 ans à compter de l’apport

- Schéma d’apport puis cession des titres plus de 3 ans à compter de l’apport

combinaison avec la transmission à titre gratuit

intérêt de la donation des titres reçus en échange de l’apport

La transmission à titre gratuit des titres de la holding reçus en échange de l’apport ne remet pas en cause le régime d’apport–cession et n’emporte pas sa déchéance sous le respect de certaines conditions. Cette transmission a également pour effet de « purger » définitivement la plus-value des titres apportées mise en report.

Pour cela, le ou les donataire(s) doivent conserver les titres reçus pendant 5 ans, pour les donations réalisées à compter du 1er janvier 2020 (Loi 2019-1479 du 28-12-2019 art. 106).

Pour les transmissions réalisées avant cette date, le délai de conservation des titres par le donataire est fixé à 18 mois.

A contrario, en cas de cession, d’apport, de remboursement ou d’annulation des titres reçus par le donataire dans ce délai de 5 ans à compter de leur acquisition à titre gratuit, la plus-value en report sera imposée au nom du donataire dans les conditions prévues à l’article 150-0 A du CGI (sauf en cas de licenciement, d’invalidité ou de décès du donataire ou de son conjoint ou partenaire de Pacs soumis à une imposition commune ).

Attention : ce délai de conservation est porté à 10 ans lorsque les titres apportés ont été cédés par la société bénéficiaire et font l’objet d’un réinvestissement indirect (pour mémoire des parts de FCPR, FPCI, etc…).

intérêt des techniques d’optimisation de la donation

L’intérêt de la transmission à titre gratuit des titres de la holding est également accru par les techniques d’optimisation patrimoniale utilisées en terme de donation : la mise en commun des titres de la société holding (via la création d’une société d’acquêts par exemple), et/ou encore la donation-partage des parts avec réserve d’usufruit (avec réversibilité de celui-ci au profit du conjoint survivant) aux enfants.

En savoir plus : notaires.fr « La donation ou donation-partage avec réserve d’usufruit »

Il sera possible également de recourir, sous conditions, au régime du pacte Dutreil afin de réduire de 75 % la base imposable des titres donnés.

Combinaison du dispositif avec la mise en place d’un pacte Dutreil

Sous réserve de l’application de conditions d’engagement de conservation et d’exercice d’une fonction de direction, les titres d’une société ayant une activité industrielle, commerciale, agricole, artisanale ou libérale, peut être exonérée de droits de mutation en cas de transmission à titre gratuit à concurrence de 75 % de leur valeur.

Pour rappel, l’exonération s’applique également dans le cas des sociétés dites interposées et jusqu’à un double degré d’interposition, c’est à dire lorsque la société détenue directement par le dirigeant (holding) possède une participation dans une société qui détient elle-même les titres de la société faisant l’objet de l’engagement de conservation et ayant donc l’activité éligible (Article 787 b 3 alinéa du CGI).

La situation de remploi du régime apport-cession dans laquelle la société holding détient une participation dans une société ayant une activité opérationnelle entre donc dans ce dispositif.

Dans cette hypothèse, l’exonération partielle est appliquée à la valeur des titres de la société détenue par le dirigeant, « dans la limite de la fraction de la valeur réelle de l’actif brut de celle-ci représentative de la valeur de la participation indirecte ayant fait l’objet d’un engagement de conservation ».

Cette stratégie peut se révéler particulièrement efficace en cas de donation des droits sociaux de la société holding à la suite du remploi au sein d’une activité économique éligible.

En savoir plus :

- notaires.fr « Pacte Dutreil : transmission d’une entreprise familiale »

- lemonde.fr « Le pacte Dutreil se modernise »

- Pacte Dutreil : une actualité riche en 2021

La combinaison de différents mécanismes civils propres aux donations comme le démembrement de propriété et à la holding (statuts aménageant les pouvoirs, pacte d’associé) permettra également d’anticiper et d’organiser la transmission du patrimoine du dirigeant tout en continuant à conserver la maitrise sur la gestion du patrimoine familial.

Il faudra néanmoins rester prudent en conservant l’intention libérale nécessaire à l’acte de donation et en recherchant en priorité un objectif patrimonial à ces opérations afin d’éviter tout risque de requalification de l’opération et d’abus de droit.

Sur le long terme, cette détention autorisera :

- la conservation d’une stratégie unifiée pour l’ensemble de la famille,

- la maîtrise des investissements (dossiers de private-equity …) dans des projets professionnels aux côtés des enfants

- la capacité d’associer les enfants et pour eux l’avantage de bénéficier de l’accompagnement et de l’expérience de leurs parents en matière de gestion du groupe familial, tout en conservant l’esprit fondateur souhaité par les parent

quelles dimensions stratégiques du dispositif dans la vie patrimoniale du dirigeant d’entreprise

La mise en place du schéma de ce dispositif d’apport-cession de titres préalablement à leur cession induit une organisation patrimoniale spécifique pour le dirigeant et sa famille.

Une fois réalisées ces opérations, le patrimoine sera détenu :

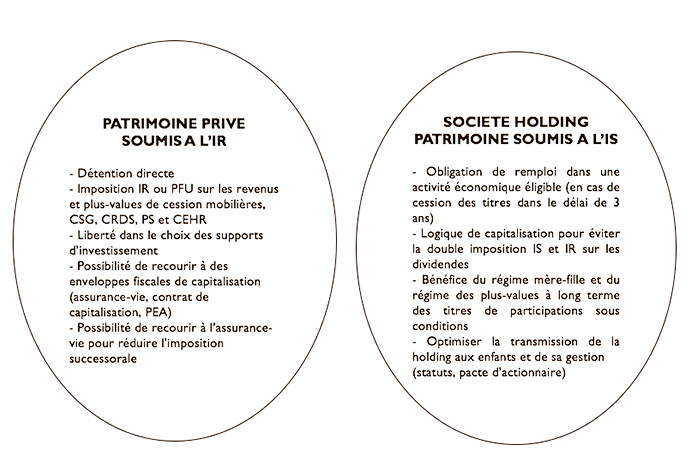

- En direct pour les titres conservés à titre personnel et cédés directement à l’acquéreur.Cette partie du patrimoine après cession pourra être investie librement et relèvera du régime d’imposition des personnes physiques (IR ou PFU (Prélèvement Fiscal Unique) sur les revenus et plus-values de cession mobilière, CSG, CRDS et prélèvements sociaux et éventuellement contribution sur les hauts revenus (CEHR).

Il sera possible d’utiliser pour cette partie du patrimoine détenue en direct des enveloppes de capitalisation telles l’assurance-vie, les contrats de capitalisation, le PEA et PEA-PME pour réduire l’imposition sur les plus-values et les revenus.

L’assurance-vie permettra également de réduire l’imposition successorale.

- Au sein d’une société holding à l’IS au sein de laquelle les règles d’investissement sont plus contraignantes du fait des conditions de réinvestissement du régime d’apport-cession et relevant du régime de l’IS.

En cas de perception de revenus de la holding, la fiscalité de la perception des dividendes (IR ou PFU) sera également due, ce qui amène souvent à ne pas envisager de distribution et à privilégier une stratégie de capitalisation pour la holding.

La holding à l’IS permet néanmoins de bénéficier, sous conditions, du régime mère-fille pour la perception de dividendes des filiales (remontée des dividendes à la holding en franchise d’impôt sur les sociétés à l’exception d’une quote-part pour frais et charges de 5 % du montant brut des dividendes).

La holding à l’IS permet également de bénéficier en cas de cession de filiale, et sous conditions, du régime des plus-values à long terme de titres de participation (plus-value exonérée à l’exception d’une quote-part de frais et charges de 12 %.

En savoir plus :

- bofip.impots.gouv « Régime mère-fille »

- servic-public-pro.fr « Imposition des plus-values professionnelles »

Avant de décider d’une telle organisation patrimoniale, de nombreuses questions méritent d’être investiguées par le dirigeant préalablement à la création de la société holding soumise à l’IS :

- Quels sont les projets professionnels et privés à l’issue de l’opération de cession des titres ?

- Quelle volumétrie de titres est-il opportun d’apporter à la société holding et/ou de conserver en direct ?

- A quel moment doit-il réaliser cet apport ? Concomitamment à la cession ou par anticipation afin d’échapper à l’obligation de remploi dans une activité économique éligible (c’est-à-dire au-delà d’un délai de 3 ans à compte de la date d’apport).

- Comment aménager les revenus futurs (les flux) et la transmission des actifs (le stock) ?

Globalement, le dirigeant se doit de modéliser l’organisation de son patrimoine pour les années futures et arbitrer entre :

- la liberté d’investissement et la perception de revenus plus faiblement imposés au sein de la sphère du patrimoine privé

- des investissements économiques et la capitalisation des gains et plus-values au sein de la société holding

Cette organisation patrimoniale présente néanmoins de nombreux atouts :

- Anticiper la transmission des actifs professionnels et la cession progressive des actions

- Créer un véhicule d’investissement familial sous forme sociétaire permettant par une rédaction des statuts adaptée de définir les conditions juridiques de la vie sociale (règles de gouvernance, clauses relatives à l’entrée au capital, etc…)

- Diversifier les vecteurs d’investissement : accessibilité à l’ensemble des classes d’actifs

- Organiser et planifier la transmission des parts de la société holding en dissociant l’avoir du pouvoir : donation titres / démembrement de propriété

- Réduire l’imposition liée à la cession des actions

Nous le constatons, ce modèle de détention et de gouvernance du patrimoine global nécessite avant tout d’être anticipé par le dirigeant.

Les conséquences de sa mise en œuvre vont en effet bien au-delà d’une simple optimisation fiscale liée à la cession des titres de l’entreprise. La combinaison du schéma avec une ingénierie juridique et des régimes fiscaux de faveur permettra d’aboutir à une organisation financière et familiale harmonisées. Le rôle et l’accompagnement du conseil patrimonial sont ici essentiels.

Auteur

Nicolas BERARD ![]()

Intervenant-Formateur au CESB-CGP – Ingénieur Patrimonial Banque Privée Caisse d’Epargne Ile-de-France

Bonjour,

Tout d’abord un grand merci pour cet excellent article.

J’ai une question concernant le report de la plus value :

Une Holding a été crée en 2001 pour racheter dans la foulée une société exploitant une brasserie . Aujourdhui, la société exploitant la brasserie doit être vendu (Cession de la société exploitante et non pas le fond de commerce). Ya t-il un report de plus-value à prendre en compte ? comment le calculer ? avez vous rédigé un article concernant ce sujet ? A noter que le fruit de la cession sera re-investi (au minimum 50%) par la holding dans une autre société de marchand de biens (en cours de création).

Merci d’avance pour votre réponse.

Nous vous remercions pour votre message mais en tant qu’organisme de formation, nous ne sommes pas habilités à délivrer de conseil personnalisé. Vous pouvez interroger les rédacteurs directement sur leur profil LinkedIn. Bien cordialement.

Excellent article.

Une question: si en cours de vie du cédant celui ci a un besoin de trésorerie personnel, peut il , par exemple, réduire le capital de 10% de la holding et récupérer la trésorerie correspondante à cette réduction qui serait alors bien sur soumise à la plu value.

Dans ce cas le régime du report de paiement de la plu value dans la holding tombe pour l’ensemble ou est il remis en cause seulement à hauteur des 10% des sommes retirées de l’opération,

Merci

Je vous remercie pour ce retour et l’échange que nous avons eu ensuite par email.

Dans l’hypothèse que vous visez, le rachat des titres suivi d’une réduction du capital social à hauteur de 10% entraîne la déchéance du report d’imposition de la PV à hauteur de cette quote-part de 10%.

BOI-RPPM-PVBMI-30-10-60-20.

Bonjour,

Merci pour cet article très clair.

Que se passe-t-il si la société apportée à la holding n’est pas cédée dans les 3 ans ?

La plus value mise en report est-elle effacée ?

Nous vous remercions pour votre appréciation et commentaire.

Si les titres de la société apportés à la Holding restent détenus par celle-ci, le report d’imposition se poursuit. L’imposition mise en report n’est donc pas effacée.

Si ces titres détenus par la Holding sont cédés par cette dernière plus de 3 ans après l’apport, le report reste également maintenu.

L’imposition n’est donc pas effacée par la prescription du délai de 3 ans ou la cession des titres de la société après 3 ans. Cette imposition sera due, entre autres conditions, lors de la cession, le rachat ou l’annulation des titres de la Holding.

Seule la donation des titres de la Holding peut permettre d’effacer l’imposition mise en report, sous respect de certaines conditions, principalement la conservation des titres de la Holding reçus par le donataire pendant au moins 5 ans (10 ans en cas de réinvestissement par la Holding dans des parts de FCPI, FCPR…), pour les donations réalisées depuis le 01/01/2020 (18 mois pour les donations réalisées antérieurement à cette date).

Je me pose la question suivante: dans le cas où l’apport des titres a fait l’objet d’une augmentation de capital dans la holding car cette dernière existait depuis longtemps.

Lors du départ à la retraite de “l’apporteur”, la plus-value dégagée lors de la cession de tous les titres (anciens et issus de l’apport) peut elle bénéficier de l’abattement des 500 000 euros et peut on fiscalement distinguer la plus value issue des titres les plus anciens et la plus value issue de l’apport afin de conserver l’avantage du report d’imposition (dans le cas présent abattement de 85%)?

Dans le cas que vous exposez, il faut distinguer la plus-value de cession des titres de la Holding et la plus-value des titres de la société qui a fait l’objet d’un apport à cette holding et qui a été mise en report dans le cadre de l’article 150-0 B ter du CGI.

1/ Concernant la plus-value afférente à la cession des titres de la Holding :

L’article 150 0 D Ter du CGI (régime de départ à la retraite) ne pourrait trouver à s’appliquer que dans l’hypothèse où la société serait animatrice de son groupe, et cela de manière continue durant toute la durée nécessaire pour l’application du dispositif (et toutes les contraintes liées à la démonstration de l’effectivité de l’animation de la société holding).

Cette condition est nécessaire pour les titres de la Holding issus de l’augmentation de capital et reçus en rémunération de l’apport mais aussi pour les titres initiaux de création de la holding. Ce critère de holding animatrice est indispensable pendant toute la durée de détention de chaque type de titres afin de conférer la possibilité d’appliquer le dispositif de faveur.

Les autres critères du régime des dirigeants partant à la retraite doivent également être satisfaits. Mais la qualification de la Holding comme animatrice de son groupe est la condition sur laquelle il faudra être le plus vigilant car la plus complexe à prouver.

Concernant le calcul de cette plus-value de cession des titres de la Holding, il faut distinguer si les titres sont fongibles ou non fongibles, c’est à dire non identifiables ou identifiables.

Par hypothèse, les actions (SAS, SA) sont des titres fongibles, c’est-à-dire non identifiables.

Lorsque les titres sont fongibles : il sera nécessaire de déterminer un prix moyen pondéré (comme prix de revient) puis de pratiquer la méthode PEPS (Premier Entré Premier Sorti) ou FIFO (First In First Out).

Les quantités cédées doivent être réparties en fonction de la date d’acquisition des titres. Cette répartition est opérée en retenant le principe selon lequel ces titres sont ceux réputés acquis aux dates les plus anciennes (méthode dite du PEPS/FIFO). Il sera nécessaire d’aménager les preuves d’identification des titres nouvellement créés.

Il faut également être attentif à la date d’acquisition des titres. La plus-value n’a pas le même traitement fiscal selon la date d’acquisition des titres (avant ou après le 01/01/2018) notamment pour l’application de l’abattement pour durée de détention.

2/ Concernant la plus-value d’apport mise en report :

L’imposition de cette plus-value a été calculée lors de l’apport (principe du report, à la différence du sursis). Cette imposition une fois calculée est figée selon les conditions applicables à cette date (et contenues dans la déclaration de PV réalisée l’année de l’apport des titres). On ne peut donc pas appliquer sur cette plus-value d’apport l’abattement pour durée de détention à la date de la cession finale des titres de la Holding. La cession des titres de la Holding reçus en échange de l’apport rend exigible l’imposition de la plus-value mise en report, pour la montant d’impôt calculé et déclaré lors de l’apport.

Dans tous les cas, nous vous recommandons de consulter un conseil habilité sur la base des éléments complets et précis de la situation que vous évoquez.

Bonjour,

Pourriez vous, svp, m’envoyer votre excellent article en format PDF sur ma boite perso?

Vous en remerciant par avance,

Une belle journée

Bravo Nicolas pour cet excellent article. Je serai ravi si tu voulais bien m’adresser sous format pdf sur ma boîte mail pro celui-ci stp ? François