Rédaction Web : JUST DEEP CONTENT

La renonciation à succession permet une transmission directe aux autres héritiers, ainsi qu’une optimisation fiscale. Le point sur cet outil de transmission successorale.

Compte tenu de l’augmentation de l’espérance de vie, les patrimoines se transmettent de génération en génération beaucoup plus tardivement.

Le droit s’est adapté à cette évolution. La réforme des successions et des libéralités du 23 juin 2006 a introduit des dispositifs juridiques innovants facilitant les transmissions de patrimoine en faveur des jeunes générations. Parmi ceux-ci, la donation-partage transgénérationnelle est souvent mise en avant et fait l’objet de nombreux développements. Mais il existe un autre outil, la renonciation à succession, moins commenté et pourtant particulièrement pertinent pour optimiser la transmission successorale.

Tout comme la donation-partage transgénérationnelle, la renonciation à succession permet elle aussi un saut de génération via le principe de la représentation successorale. La représentation successorale est un mécanisme connu du droit des successions. La particularité est qu’il s’agit ici de la représentation d’un héritier vivant, possible uniquement pour les successions ouvertes depuis le 1er janvier 2007.

Cet outil juridique permet à un enfant bénéficiant d’un patrimoine suffisant de laisser sa place à ses descendants dans la succession de son auteur. Explications.

la renonciation à succession : quel intérêt patrimonial ?

Depuis la réforme de 2006, la renonciation à succession permet la représentation successorale. Elle revêt alors un nouvel intérêt patrimonial.

la renonciation à succession : quels effets patrimoniaux ?

Renonciation à succession et représentation successorale permettent de modifier et d’optimiser la dévolution successorale.

Qu’est-ce que la renonciation à succession ?

Un héritier n’est pas dans l’obligation d’accepter une succession. Il a en effet la possibilité :

- d’accepter la succession purement et simplement

- d’accepter la succession à concurrence de l’actif net

- ou de renoncer à la succession

La renonciation fait donc partie des options successorales ouvertes à tout héritier.

La renonciation ne peut pas être partielle et le renonçant perd tous ses droits dans la succession et corrélativement est exonéré de toutes obligations dans la succession (sauf frais funéraires). Il est censé n’avoir jamais été héritier (article 805 du Code civil).

En outre, la renonciation est irrévocable à partir du moment où les ayants droit ont accepté la succession.

Avant 2006, en cas de renonciation, la part de l’héritier renonçant venait accroître la part des autres héritiers du défunt, selon le principe de la dévolution successorale. Ainsi, si un enfant, héritier d’un de ses parents, avait des frères et sœurs, sa part en cas de renonciation venait accroître celles de ses derniers. Mais cette part ne revenait pas aux enfants du renonçant.

La renonciation à succession était alors le plus souvent utilisée lorsque l’héritier ne voulait pas assumer les dettes du défunt ou parce qu’il ne souhaitait pas être un hériter du défunt pour des raisons personnelles.

La réforme de 2006 a donné un tout autre intérêt patrimonial à la renonciation, en l’articulant avec le principe de la représentation successorale.

Pour les successions ouvertes à compter du 1er janvier 2007, un héritier renonçant peut en effet se faire représenter par ses enfants afin qu’ils héritent à sa place. La renonciation à succession peut donc résulter d’une réelle stratégie patrimoniale de transmission, et non plus seulement être la décision prise face à une succession déficitaire ou par amertume envers le défunt.

Le formalisme de la renonciation reste le même : la renonciation doit être expresse et ne peut en aucun cas être tacite (article 804 du Code civil). La renonciation ne peut intervenir qu’après le décès.

Depuis la loi du 18 novembre 2016 (en vigueur au 1er novembre 2017), les notaires peuvent recevoir l’acte de renonciation. Auparavant, ils devaient adresser la déclaration de renonciation de l’héritier au greffe du Tribunal de grande instance du dernier domicile du défunt.

La réforme de 2006 et la représentation successorale d’un héritier renonçant

La représentation successorale permet aux descendants d’un héritier d’hériter à sa place. L’article 751 du code civil définit la représentation comme « une fiction juridique qui a pour effet d’appeler à la succession les représentants aux droits du représenté ».

La représentation successorale permet donc de déroger à la règle du degré déterminée à l’article 744 du Code civil, selon laquelle l’héritier le plus proche en degré exclut l’héritier plus éloigné. La représentation successorale constitue donc un aménagement de la dévolution successorale légale. Le partage s’opère par souche.

Sans le mécanisme de la représentation, la part d’un héritier prédécédé viendrait accroître les droits des autres héritiers du défunt venant directement à sa succession.

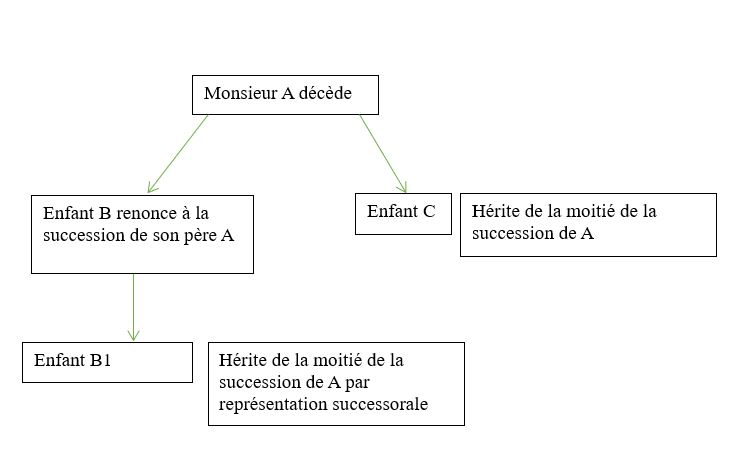

Exemple

Monsieur A décède. Il avait 2 fils, B et C. B est décédé avant son père et avait un enfant B1.

Dans cette situation, B1 vient en représentation de son père et en perçoit la part successorale (moitié de la succession de A).

Sans le mécanisme de la représentation, le principe des degrés aurait exclu B1 de la succession de son grand-père A et son oncle C aurait été le seul héritier de la totalité de la succession.

La représentation successorale fonctionne à l’infini dans deux situations familiales uniquement :

- en faveur des descendants de l’enfant renonçant (article 752-2 du Code civil)

- en faveur de ceux d’un collatéral privilégié (frère ou sœur) renonçant (article 754 du Code civil).

Elle est donc exclue pour les successions « remontantes » (vis-à-vis d’un ascendant par exemple).

La représentation successorale nécessite également une pluralité de souches, c’est-à-dire que le défunt laisse au moins 2 enfants dans le cas d’une succession en ligne directe, ou qu’il y ait plusieurs frères et sœurs pour les successions en ligne collatérale.

La jurisprudence de la Cour de cassation a précisé qu’en présence d’une souche unique, il ne pouvait pas y avoir de représentation et que les héritiers dans cette situation venaient à la succession de leur propre chef, que ce soit en ligne directe ou en ligne collatérale. (Cass. 1ère Civ. 25 sept. 2013 ; Cass. 1ère Civ. 3 oct. 2019).

Exemple de dévolution légale sans représentation :

Monsieur A décède. Il avait une fille unique B, celle-ci est prédécédée et avait un enfant B1.

B1 hérite de la succession de son grand-père A, non par le principe de la représentation mais par le principe même des degrés puisqu’il n’y a plus d’héritier au degré supérieur.

Avant la réforme de 2006, la représentation successorale était admise seulement en cas de prédécès d’un héritier, ou d’indignité de ce dernier (depuis la loi du 3 décembre 2001, articles 726 et 727 du Code civil).

Pour les successions ouvertes depuis le 1er janvier 2007, la représentation fonctionne également en cas de renonciation à succession d’un héritier. Il est donc possible de venir en représentation d’un héritier de son vivant.

Ainsi :

- un enfant renonçant sera représenté par ses propres enfants. Les petits-enfants viendront donc à la succession de leur grand-parent en concours avec leurs oncles et tantes.

- les neveux et nièces pourront venir en représentation de leur auteur renonçant à la succession de leur oncle ou tante et en concours avec d’autres oncles et tantes et grands-parents.

Avant la réforme de 2006 :

Le petit-fils B1 n’hérite pas car la représentation successorale ne s’appliquait pas en cas de renonciation à la succession.

Après la réforme de 2006 :

Source : JUST DEEP CONTENT pour l’ESBanque

Quel impact sur la réserve héréditaire et sur le rapport à la succession ?

La représentation du renonçant est prise en compte pour la détermination de la réserve héréditaire et de la quotité disponible (article 913, alinéa 2 du Code civil). Dans ce cas, la renonciation n’a donc pas d’incidence sur la détermination de la quotité disponible.

Précisons que si le renonçant a reçu une donation en avancement de part successorale de la part du défunt, il pourrait être tenu au rapport en fonction des termes de l’acte. Si le renonçant est représenté, les donations qu’il a reçues s’imputent sur la part de réserve qui aurait dû lui revenir s’il n’avait pas renoncé, sauf volonté contraire du donateur (article 754, alinéa 3 du Code civil). Ainsi, ses descendants héritent seulement du reliquat.

Par ailleurs, si le renonçant a des enfants postérieurement à l’ouverture de la succession à laquelle il a renoncée, les enfants ayant été avantagés seront tenus au rapport dans la succession de leur auteur, afin de rétablir l’égalité avec les enfants qui n’ont pas pu intervenir par représentation (article 754 alinéa 2 du Code civil).

la renonciation à succession : les stratégies patrimoniales

Dans la majorité des cas, la renonciation à succession est utilisée pour favoriser les enfants lorsque l’héritier est déjà bien installé dans la vie et n’a pas besoin de patrimoine ou revenus supplémentaires. Cette situation le conduira à renoncer afin d’être représenté par ses propres enfants. Cette renonciation suivie d’une représentation permettra ainsi un saut de génération, ainsi que des économies de droits de succession comme nous allons le voir.

Dans d’autres situations familiales, la renonciation peut ne pas être suivie de représentation, celle-ci n’étant possible qu’en ligne directe descendante et en ligne collatérale privilégiée. La renonciation peut néanmoins constituer dans ce cas une stratégie patrimoniale pertinente. Elle permet en effet un allotissement différent de la dévolution successorale légale.

Ce sera le cas, par exemple, si le défunt sans postérité laisse pour lui succéder ses parents et son conjoint survivant. Si les parents renoncent à la succession, ils ne seront pas représentés et le conjoint survivant pourra hériter de toute la succession.

De la même manière, si le défunt laisse pour lui succéder ses frères et soeurs : un frère sans postérité qui renonce ne sera pas représenté, mais sa part accroitra celles de ses frères et soeurs.

Ces renonciations permettent donc une redistribution différente du patrimoine.

la renonciation dans les dévolutions testamentaires ou l’assurance-vie

Concernant les dévolutions successorales avec testament, il est nécessaire d’être vigilant lors de la rédaction du testament. Si cette stratégie correspond aux objectifs patrimoniaux du testateur, la représentation devra explicitement être prévue au testament. A défaut, en cas de renonciation du légataire, ses descendants ne pourraient pas hériter à sa place.

La représentation est un principe dans une dévolution successorale sans testament, dite ab intestat. Elle ne l’est pas dans une dévolution testamentaire et doit donc être expressément prévue.

Il en va de même pour les clauses bénéficiaires des contrats d’assurance-vie qui doivent être rédigées avec précaution afin que la renonciation d’un bénéficiaire entraîne les conséquences souhaitées en termes de stratégie patrimoniale. Effectivement, la représentation du renonçant bénéficiaire ne se présume pas.

Le souscripteur doit donc prévoir expressément le mécanisme de la représentation en désignant un ou des bénéficiaires par défaut aux bénéficiaires désignés en premier rang. La rédaction de la clause bénéficiaire ouvre de nombreuses possibilités mais doit être rédigée avec grande précaution pour que ses effets correspondent réellement aux souhaits du souscripteur.

la renonciation à succession : les risques de requalification en libéralité

Le législateur a exclu toute qualification de donation indirecte pour la renonciation à succession. Ainsi en laissant sa place à ses descendants, un enfant ne leur consent pas une libéralité.

Toutefois, il doit s’agir d’une véritable renonciation à succession (ni onéreuse, ni consentie au profit d’une personne désignée). A défaut, une donation serait caractérisée entraînant les conséquences civiles et fiscales d’une telle qualification.

Exemple

B a 2 enfants C et D. Il souhaite renoncer à la succession de son père mais en faveur de son enfant C uniquement. Cette opération serait considérée comme une libéralité en faveur de C et ne bénéficierait pas des effets civils et fiscaux du mécanisme de la renonciation à succession.

la renonciation à succession : conséquences fiscales

Il est important de rappeler tout d’abord que la renonciation doit être pure et simple, afin que l’administration fiscale ne puisse pas la contester sur le terrain de l’abus de droit fiscal.

avantage fiscal de la représentation en ligne directe

Lorsque la représentation s’applique en ligne directe, l’abattement se divise selon les règles de la dévolution légale (article 779 I alinéa 2 du CGI).

Ainsi si un héritier renonce à la succession de son père ou de sa mère et laisse deux enfants pour le représenter, son abattement de 100 000€ sera divisé par deux.

Chaque petit-enfant du défunt venant en représentation de son parent dans la succession de son grand-parent pourra bénéficier d’un abattement de 50 000€. Au-delà le tarif en ligne directe s’applique. Il est identique pour l’enfant et les petits-enfants.

Rappelons que si les petits-enfants venaient à la succession par testament de leur grand-parent, ils n’auraient pas d’abattement en sus de celui applicable aux tiers soit 1 594 €.

Lorsque le renonçant a reçu des donations de moins de 15 ans du défunt, ses descendants ne bénéficieront que de l’abattement résiduel.

Lorsque le défunt laisse une seule souche, une réponse ministérielle du 15 janvier 2013 a pris une position favorable. En effet, dans ce cas, les petits-enfants pourront bénéficier de l’abattement de leur auteur alors qu’ils viendront à la succession de leur propre chef, faute de pluralité de souches.

Exemple chiffré

Monsieur X décède en laissant pour lui succéder deux enfants A et B.

A a quatre enfants A1, A2, A3 et A4. Le patrimoine successoral net laissé par Monsieur X est de

1 000 000€.

Hypothèse 1 :

A et B acceptent la succession et A consent une donation de 500 000€ à ses quatre enfants.

Le montant des droits de succession serait de :

Part revenant à A : 500 000€

A déduire l’abattement d’un montant de 100 000€

Soit un net taxable de 400 000€

Droits de succession de 78 194€

Part revenant à B : 500 000€

A déduire l’abattement d’un montant de 100 000€

Soit un net taxable de 400 000€

Droits de succession de 78 194€

A consent une donation de 500 000€ à ses quatre enfants :

La fiscalité serait la suivante :

Part de chaque enfant : 125 000€

A déduire l’abattement de 100 000€

Soit un net taxable de 25 000€

Droits de donation par enfant : 3 194€

Total pour les quatre enfants de 12 776€.

Le coût global de la transmission pour la souche de A est donc de 90 970€.

Hypothèse 2 :

B accepte la succession. A renonce à la succession, et ses quatre enfants viennent à la succession de X par représentation. La fiscalité successorale serait la suivante :

Souche de A :

Part revenant à A1 : 125 000€

A déduire le quart de l’abattement de A : 25 000€

Soit un net taxable de 100 000€

Droits de succession 18 194€

Part revenant à A2 : 125 000€

A déduire le quart de l’abattement de A : 25 000€

Soit un net taxable de 100 000€

Droits de succession 18 194€

Part revenant à A3 : 125 000€

A déduire le quart de l’abattement de A : 25 000€

Soit un net taxable de 100 000€

Droits de succession 18 194€

Part revenant à A4 : 125 000€

A déduire le quart de l’abattement de A : 25 000€

Soit un net taxable de 100 000€

Droits de succession 18 194€

Droits de succession dus par la souche de A : 72 776€

Souche de B :

Part revenant à B : 500 000€

A déduire l’abattement d’un montant de 100 000€

Soit un net taxable de 400 000€

Droits de succession de 78 194€

Droits de succession dus par la souche de B : 78 194 €

L’économie globale de fiscalité pour la souche de A est de : 90 970 € – 72 776 € = 18 194 €

avantage fiscal de la représentation en ligne collatérale privilégiée

Lorsque la représentation joue en ligne collatérale, l’abattement des frères et soeurs d’un montant de 15 932€ se divise entre leurs descendants suivant les règles de la dévolution légale (article 779 IV alinéa 2 du CGI).

En sus, les neveux et nièces bénéficieront du tarif applicable entre frères et soeurs soit 35% jusqu’à 24 430€ et 45% au-delà. Ce tarif est donc plus intéressant que celui applicable aux neveux et nièces au taux unique de 55%.

Dans l’hypothèse d’une souche unique, l’administration fiscale refuse l’application de l’abattement et du tarif des frères et soeurs. Il est donc appliqué l’abattement personnel des neveux et nièces de 7 967€.

Point d’attention :

L’abattement en faveur des handicapés d’un montant de 159 325€ (sous conditions) est un abattement personnel qui ne joue pas en cas de représentation.

Ainsi, en ligne directe comme en ligne collatérale, la renonciation peut permettre une transmission dans un cadre fiscal favorable.

Fiscalement, la représentation ne s’applique que dans les successions sans testament.

Concernant les contrats d’assurance-vie, l’administration fiscale refuse l’application de la représentation fiscale.

En pratique, il convient alors de procéder à une double liquidation :

- au titre de la succession légale : la représentation va s’appliquer avec les conséquences fiscales rappelées ci-dessus

- au titre du contrat d’assurance-vie : les bénéficiaires viennent obligatoirement de leur propre chef.

Attention au risque d’abus de droit fiscal dans certaines situations :

L’administration fiscale considère que la renonciation de la sœur du défunt en son nom propre et au nom de ses enfants mineurs en faveur de sa mère, suivie de la donation d’une somme d’argent par la mère du défunt correspondant à l’actif successoral au profit de ses petits-enfants, ne présente aucun intérêt économique ou patrimonial. Elle permet uniquement d’imposer la transmission au barème en ligne directe au lieu de celui en ligne collatérale, entre oncle et neveux, plus onéreux. L’abus de droit se trouve alors caractérisé. (BOI-ENR-DMTG-10-50-80, n°290 ; RES n°2008/17(ENR) 22 juillet 2008).

renonciation à succession : comparatif avec le cantonnement

La faculté de cantonnement est un mécanisme comparable à la renonciation à succession dans la mesure où elle permet également de transmettre un patrimoine en abandonnant ses droits. Celui qui cantonne accepte le bénéfice de la libéralité mais en limite l’exercice. Il s’agit donc d’un autre outil de stratégie patrimoniale institué par la loi du 23 juin 2006.

Toutefois, le cantonnement se distingue de la renonciation à succession car il n’est nécessairement que partiel, et ce par exception au principe de l’indivisibilité de l’option successorale.

Le cantonnement est irrévocable. Par ailleurs, la question d’un possible cantonnement en démembrement reste en suspens.

Le cantonnement peut être exercé par le conjoint survivant bénéficiaire d’une donation entre époux (ou d’un legs universel ou à titre universel) ou un légataire, à condition que :

- le défunt n’ait pas retiré la faculté de cantonnement dans la libéralité

- la succession soit acceptée par au moins un héritier.

Concernant le conjoint survivant, précisons que le cantonnement d’un avantage matrimonial n’est pas admis.

En pratique, le cantonnement est mis en œuvre pour des successions bénéficiaires, lorsque le conjoint survivant ou le légataire dispose d’une situation patrimoniale bien établie. En outre, il peut être utilisé par un bénéficiaire d’une libéralité réductible, afin d’éviter le mécanisme de la réduction.

Le cantonnement exclut de la même manière que la renonciation toute qualification en donation indirecte (articles 1002-1 et 1094-1 alinéa 2 du Code civil). Ainsi, les héritiers bénéficiant par ricochet du cantonnement du conjoint ou du légataire ne sont pas considérés comme des donataires du conjoint ou dudit légataire.

Par conséquent, le légataire ne sera soumis aux droits de succession que sur la part qu’il conserve, et les héritiers qui reçoivent une part plus importante (que celle prévue par la dévolution légale) dans la succession seront imposés aux droits de succession en fonction de leur lien de parenté avec le défunt.

Ainsi, le cantonnement est à côté de la renonciation à succession un outil précieux de stratégies patrimoniales.

Il est donc important d’attirer l’attention des héritiers sur le fait qu’au moment d’une succession, des choix stratégiques permettent des optimisations patrimoniales et fiscales. Ainsi, la renonciation permet de sauter une génération ou de transmettre à d’autres héritiers. On évite ainsi le coût d’une double transmission de patrimoine ou d’une donation future.

Le rôle du professionnel du patrimoine est donc crucial lors de l’ouverture d’une succession. Ses conseils permettront de mettre en place une stratégie patrimoniale et fiscale répondant aux objectifs des héritiers.

Auteurs

Charlotte MÂLON ![]()

Notaire collaborateur et formateur intervenant à L’ESBanque pour le CESB CGP

Bonsoir,

Est ce qu’une personne endettée peut renoncer à une succession au profit de son enfant ?

Bonjour, nous vous remercions pour votre commentaire. Le créancier d’un héritier ne peut pas le forcer d’accepter une succession, s’agissant d’un droit personnel discrétionnaire.

Toutefois, l’article 779 du Code civil prévoit que les créanciers personnels de celui qui renonce à une succession au préjudice de leurs droits peuvent être autorisés en justice à accepter la succession du chef de leur débiteur. Dans ce cas, l’acceptation du créancier se fera à hauteur de sa créance.

La Cour de cassation a précisé que le créancier devait établir l’insolvabilité au moins apparente du débiteur au moment de la renonciation (Cass 1ère Civ 19 décembre 2012).

En outre, le créancier de l’héritier peut également exercer l’action paulienne (art. 1341-2 C civ.) pour obtenir l’inopposabilité d’une renonciation à succession (bénéficiaire) frauduleuse à son égard. (Cass 1ère Civ 22 janvier 2020 : s’agissant d’un héritier en liquidation judiciaire qui renonce à une succession pour organiser son insolvabilité, la renonciation a été déclarée inopposable au liquidateur).

Nous vous remercions pour cet article intéressant.

Un époux survivant peut il renoncer à sa part au profit des enfants communs

En présence d’une donation au dernier survivant l’époux survivant peut il choisir

librement la partie à cantonner

Si les deux solutions

précédentes sont possibles laquelle est à privilégier si l’époux survivant veut plutôt privilégier ses enfants communs

Merci par avance

Bonjour,

Si le conjoint survivant renonçait à la succession, le patrimoine successoral serait transmis aux autres héritiers selon les règles du code civil, sans conséquences fiscales particulières. Dans un objectif de transmission patrimoniale, il pourrait être opportun de réaliser la transmission sur les deux têtes des parents afin de faire profiter des abattements et du barème progressif sur deux transmissions.

Le cantonnement a l’avantage d’être partiel et peut être composé librement par le conjoint survivant bénéficiaire de la libéralité.