Réforme du divorce en 2021 : les clés pour une séparation sereine et maîtrisée

Rédaction Web : JUST DEEP CONTENT

La réforme du divorce, initiée en 2017 pour les procédures amiables, se poursuit en 2021 concernant les divorces contentieux. Point et conseils pour anticiper ces situations de rupture volontaire.

Pragmatisme et simplification, le législateur est au diapason des couples en instance de séparation. La loi a en effet pleinement consacré le droit à la séparation en contractualisant le divorce. Cette déjudiciarisation du divorce permet de désencombrer les tribunaux et accélérer la mise en œuvre de la séparation, à une époque où les couples se font et se défont beaucoup plus rapidement qu’il y a 40 ans. Véritable baromètre de notre société, le dispositif législatif est désormais empreint de souplesse.

Le législateur, le juge et les professionnels du droit se doivent d’intervenir en interaction bienveillante pour acter la séparation et participer à un règlement rapide, dédramatisé et efficace de la rupture.

Le centre de gravité du divorce s’est déplacé du juge, garant d’un équilibre entre les parties et de l’intérêt de la famille, vers le couple.

La séparation ne doit pas pour autant être appréhendée par ses acteurs comme une simple formalité, sans expertise ni conseils.

Si les procédures permettant d’acter la séparation du couple sont dans leurs subtilités l’affaire des professionnels, il n’est toutefois pas inutile de faire un point sur les différentes voies de divorce possibles et leurs modalités depuis le 1er janvier 2021, avant d’aborder les fondamentaux permettant de sécuriser le processus de rupture et d’y insuffler de la sérénité.

quelle réforme du divorce depuis le 1er janvier 2021 ?

L’article 229 du Code civil vise quatre cas de divorce qui peuvent être scindés en deux catégories : le divorce amiable et les divorces contentieux.

La distinction tient au fait de savoir si les époux sont en total accord sur le principe et les conditions du divorce (divorce « amiable ») ou s’ils ont des points de désaccord (divorce « contentieux »).

Rappel des différentes formes de divorce

Le divorce « amiable » (divorce par consentement mutuel – Articles 229-1 à 232 du code civil) :

Le divorce par consentement mutuel a été intégralement déjudiciarisé, excepté en présence d’enfants mineurs qui demandent à être entendus par le juge ou si l’un des époux est incapable (articles 229-2 et 230 du code civil). Dans ces deux hypothèses, le juge demeure garant de l’intérêt des parties vulnérables et doit en conséquence intervenir et homologuer la convention de divorce.

Ce type de divorce implique un accord des deux époux sur le principe du divorce et toutes les conséquences patrimoniales et extrapatrimoniales (partage des biens, prestation compensatoire…).

La procédure non contentieuse est considérablement simplifiée depuis peu, permettant le prononcé du divorce en quelques semaines (loi n°2016-1547 du 18 novembre 2016 modifiant la loi du 11 février 1975) :

- Choix par chacun des époux d’un avocat personnel,

- Rédaction d’une convention de divorce détaillant les points patrimoniaux et extrapatrimoniaux liés à la séparation et contenant quelques mentions obligatoires (article 229-3 du code civil),

- Etablissement d’un état liquidatif, le cas échéant,

- Envoi par courrier recommandé de la convention aux deux époux,

- Signature de l’état liquidatif,

- Signature de la convention par chaque époux sous forme d’un acte sous signature privée contresignée par les avocats, après délai de réflexion de 15 jours,

- Dépôt de la convention au rang des minutes du notaire dans les 7 jours de la signature de la convention, aux termes duquel le divorce est prononcé.

Les divorces « contentieux » :

Les divorces dits « contentieux » sont au nombre de trois : le divorce pour acceptation du principe de la rupture du mariage (autrement dénommé « divorce accepté »), le divorce pour faute et le divorce pour altération définitive du lien conjugal.

Le divorce pour acceptation du principe de la rupture du mariage (« divorce accepté » – Articles 233 et 234 du Code civil)

Les époux sont ici d’accord sur le fait de divorcer, mais sont en désaccord sur tout ou partie des conséquences patrimoniales ou extrapatrimoniales de la séparation (garde des enfants, partage des biens …).

Le divorce pour faute (Articles 242 à 246 du Code civil) :

En dépit du récent effort législatif de dédramatisation du divorce, impliquant la dissociation des causes de la désunion de leurs conséquences patrimoniales, le divorce pour faute perdure. Dans ce type de divorce, l’un des époux manifeste son intention de divorce en raison d’une violation grave ou renouvelée des devoirs liés au mariage, rendant intolérable le maintien de la vie commune.

Le divorce pour altération définitive du lien conjugal (Articles 237 et 238 du Code civil) :

Ouvrant la voie à une vraie liberté de divorcer, ce type de divorce permet de mettre fin au lien conjugal lorsque la cessation de la communauté de vie entre les époux est avérée.

divorces contentieux : modification de la procédure depuis le 1er janvier 2021

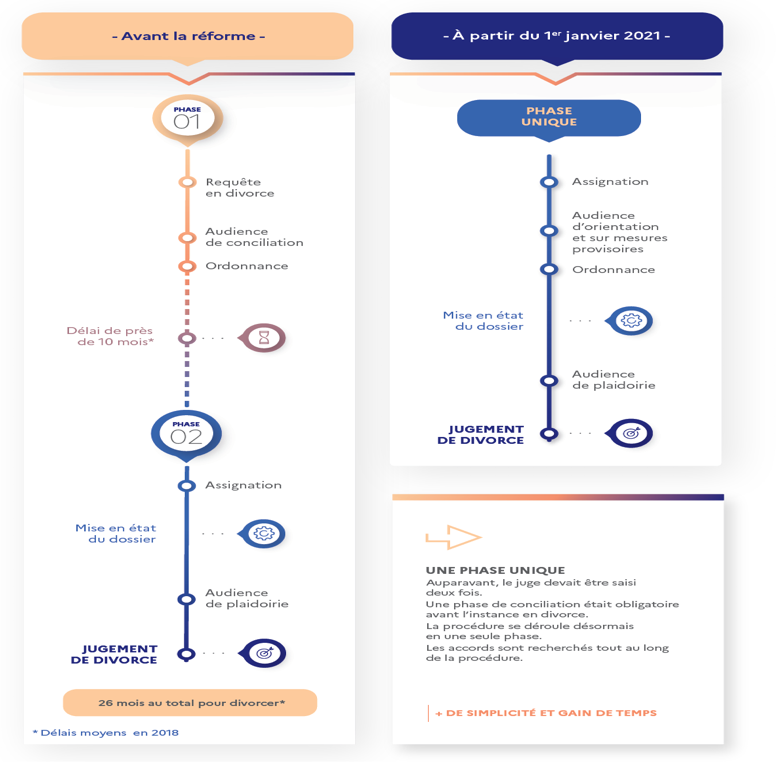

Une nouvelle réforme du divorce est entrée en vigueur au 1er janvier 2021. Les requêtes en divorces contentieux déposées depuis cette date ne nécessitent plus de phase de conciliation et débutent directement par une audience dite « d’orientation et prise de mesures provisoires ».

Suppression de la phase de conciliation des divorces contentieux

Les divorces contentieux impliquent toujours l’intervention du juge mais la phase de conciliation a été supprimée.

Cette étape avait pour but de tenter d’éviter la séparation et a minima de fixer les mesures provisoires jusqu’au jugement de divorce.

La suppression de l’étape de conciliation réduira la durée de la procédure contentieuse de divorce, relativement longue (plus de deux ans en moyenne en 2018).

L’autre avancée concerne également la date de la première audience, connue dès l’assignation. Pour les requêtes engagées depuis le 1er janvier, la procédure débute donc directement par la phase d’assignation, délivrée à la demande d’un époux ou bien des deux époux par requête conjointe.

Cette requête doit contenir notamment une proposition de règlement des intérêts patrimoniaux et extrapatrimoniaux ainsi qu’un état actualisé du patrimoine des époux. L’objectif est ici d’offrir au juge une vision immédiate et claire de la situation et des points à trancher.

Création de l’audience d’orientation et prise de mesures provisoires

Il se tient une seule audience dite d’orientation, au terme de laquelle le juge examine les accords et les désaccords entre les parties et décide d’une mise en état judiciaire ou conventionnelle.

Cette étape permet aux parties d’échanger leurs conclusions et d’y répondre. Elle peut prendre la forme judiciaire et est alors assurée par le juge. Elle peut être également conventionnelle. Les époux signent alors une convention de procédure participative aux fins de mise en état et échangent de manière autonome pendant une période donnée, assistés par leur avocat.

Au cours de cette audience, le juge prononce également les mesures provisoires, permettant d’organiser la vie des époux et de la famille jusqu’au jugement de divorce (article 254 du Code civil). Ces mesures peuvent concerner les modalités de résidence des époux, d’occupation du logement familial, la fixation d’une pension alimentaire, de prise en charge provisoire de certaines dettes entre époux …

Le divorce peut également être prononcé sans audience à la demande des deux époux. A défaut, une audience de plaidoiries sera tenue.

Source : Ministère de la Justice – Réforme du divorce : Une procédure plus simple et plus rapide – Janvier 2021

divorce pour altération définitive du lien du mariage : délai de séparation réduit à 1 an

La loi du 23 mars 2019, entrée en vigueur le 1er janvier 2021, implique une résidence séparée des époux pendant 1 an et non plus 2 ans.

Ces changements témoignent de la recherche d’une plus grande souplesse des procédures et de réduction de leur délai.

Peu importe le type de divorce, il convient de bien anticiper la séparation eu égard à ses importantes conséquences patrimoniales.

focus sur les points à anticiper

Le divorce par consentement mutuel, sans intervention du juge, est certainement la voie à conseiller.

Il est néanmoins indispensable de s’entourer des conseils qualifiés et de s’assurer d’une bonne coordination entre eux. Certains points à enjeux demandent une attention spécifique, tels la date de dissolution du mariage à retenir, la valorisation des actifs, le périmètre du partage ainsi que le mode de règlement de la prestation compensatoire.

un divorce sans juge mais pas sans professionnels

Si la tendance est de favoriser les divorces dits contractuels, il reste indispensable de s’entourer de professionnels du droit qui sauront se coordonner.

Le divorce sans juge ?

L’orientation actuelle est à la contractualisation du divorce. Opter pour le divorce par consentement mutuel permet de gagner en célérité et de limiter les coûts.

Faut-il pour autant laisser le divorce entre les mains d’époux non professionnels du droit, dont les intérêts deviennent divergents par l’effet même du divorce ?

Même non judiciaire et en présence de patrimoines très lisibles et facilement partageables, le divorce peut prendre quelques mois.

L’entente initiale peut se fissurer, d’autant que l’enjeu pour les futurs ex-époux est celui d’une projection dans leur vie d’après, notamment d’un point de vue économique et fiscal (acquisition d’une nouvelle résidence principale, expatriation, nouvelle union, nouveaux enfants…).

Le divorce contractuel implique l’absence d’arbitre et parfois des négociations non rythmées par l’intervention du juge. D’où la nécessité de faire intervenir des conseils avisés. La situation est également complexe lorsqu’il s’agit du divorce du chef d’entreprise.

Des conseils bien choisis

Le nouveau divorce gracieux impose à chaque époux de choisir son propre avocat pour garantir un consentement libre et éclairé.

L’option pour un avocat qui renseigne de manière claire et complète sur les conséquences civiles et fiscales du divorce, et non uniquement sur l’aspect procédural du divorce, est primordial. Entre fermeté et souplesse, l’avocat choisi devra savoir trouver le « mauvais » arrangement pour éviter le « bon » procès.

L’intervention d’un notaire commun est également importante pour trancher des points de droit patrimonial qui relèvent davantage traditionnellement de sa compétence.

La complémentarité des conseils, si elle a un coût, peut en réalité s’avérer pertinente et source, in fine, d’économies.

Des interactions positives entre les professionnels

En cas de divorce par consentement mutuel, le notaire devra déposer au rang de ses minutes la convention de divorce établie par les avocats.

Ce dépôt confèrera force exécutoire et date certaine à la convention et le divorce sera alors prononcé.

Un contrôle formel s’impose au notaire qui doit s’assurer, à peine de nullité, que les mentions obligatoires de l’article 229- 3 du Code civil figurent bien dans la convention.

Il est donc déterminant de faire suivre au notaire le projet de convention, avant signature par les époux, afin d’éviter de devoir réinitier la procédure en cas d’irrégularités.

La bonne coordination des professionnels sur l’articulation des opérations, permet de privilégier un circuit court, c’est-à-dire la signature concomitante de l’état liquidatif lorsque celui-ci est établi par acte notarié d’une part et de la convention de divorce d’autre part, le même jour et en présence des époux.

Ceci évite également l’imprévisibilité d’une signature de l’état liquidatif indépendamment du prononcé du divorce.

la fixation d’une date pertinente de dissolution de l’union

Cette date est fondamentale, tout particulièrement en cas de régime matrimonial communautaire car elle fixe la consistance des patrimoines propres et commun des époux.

Tous les biens acquis par les époux postérieurement à cette date sont exclus de la masse commune et appartiennent exclusivement à l’époux acquéreur.

L’article 262-1 du Code Civil dispose que le jugement de divorce prend effet dans les rapports entre les époux, en ce qui concerne leurs biens :

- lorsqu’il est prononcé par consentement mutuel conventionnel : à la date du dépôt notarié de la convention sous seing privé contresignée par les époux, à moins que cette convention n’en stipule autrement

- lorsqu’il est prononcé pour acceptation du principe de la rupture du mariage, pour altération définitive du lien conjugal ou pour faute: à la date de la demande en divorce (assignation ou demande conjointe) par suite de l’entrée en vigueur le 1er janvier 2021 de la réforme du 23 mars 2019.

Ainsi, l’un des époux qui entendrait acquérir un bien au cours de la procédure de divorce, aurait sans doute intérêt à fixer la date de dissolution de l’union avant l’acquisition. En effet, si le divorce était prononcé et définitif, le bien acquis serait alors sa propriété exclusive. A défaut, le bien acquis appartiendrait à la communauté.

Reste à en convaincre son époux, qui sera peut-être sensible aux arguments avancés s’il se trouve dans une même configuration d’acquisition ou si la consistance de son patrimoine risque d’évoluer à brève échéance.

Ainsi et par exemple, l’époux qui détiendrait des stock-options aurait tout intérêt à fixer une date de dissolution antérieure à la levée des stocks. La Cour de Cassation a en effet jugé (Cass. Civ. I, 9 juillet 2014) que l’exercice de ces droits d’option entre dans la communauté lorsque l’option est levée durant le mariage.

un état liquidatif exhaustif mais un partage circonscrit au strict nécessaire

L’acte liquidatif établi dans le cadre du divorce par consentement mutuel des époux doit être complet.

Il n’est donc pas possible d’exclure les comptes bancaires communs avant la dissolution du régime ou le prix de vente d’un bien immobilier commun.

A défaut, une réouverture du dossier après divorce serait possible et les peines du recel pourraient trouver à s’appliquer en cas de distraction frauduleuse de l’un des époux.

Pas de liquidation en revanche requise si le bien immobilier détenu en indivision par des époux séparés de biens était vendu avant la date de dissolution retenue entre les époux.

Un époux marié sous un régime séparatiste aura donc tout intérêt à vendre les biens indivis avant la date de dissolution retenue.

En revanche, pour l’époux commun en bien : impossible de faire échapper le bien commun ou son prix à la liquidation.

Une solution néanmoins : donner aux enfants avant la date de dissolution permettrait de réduire l’assiette des biens soumis à liquidation tout en anticipant une transmission à sa descendance.

Là encore, les conseils devront anticiper ces questions.

Si le régime matrimonial doit être liquidé de manière exhaustive, il est parfaitement possible de ne partager que partiellement les biens communs devenus indivis. En effet, un maintien en indivision est envisageable le temps de la vente de ces biens avec renvoi au dispositif légal ou à une convention d’indivision préparée par un notaire ou avocat.

Lors de la vente du bien, la répartition du prix entre les deux ex-époux ne sera pas soumise au droit de partage si le partage est uniquement verbal (Réponse Valter (JOAN du 22 janvier 2013, n° 9548), BOFIP (BOI-ENR-PTG 10-10, n° 65)).

Droit de partage réduit en 2021 puis 2022

Le droit de partage est assis sur l’actif net partager. Plus l’assiette est restreinte, plus l’impôt généré l’est également. Le taux fixé initialement à 2,5 % a été fixé par la loi de finance pour 2020, à 1,8 % depuis le 1er janvier 2021. Il passera à 1,1 % au 1er janvier 2022.

une réflexion « tactique » en matière de prestation compensatoire

L’article 270 alinéa 2 du Code civil enseigne que « la prestation compensatoire est destinée à compenser, autant qu’il est possible, la disparité que la rupture du mariage crée dans les conditions de vie respectives ».

Les parties doivent s’accorder, à défaut de relais judiciaire, sur l’existence même de la prestation compensatoire et fixer son quantum.

La fiscalité étant protéiforme en fonction de la nature des biens donnés et le délai de remise, une analyse approfondie sera requise pour optimiser l’opération pour son débiteur.

Privilégier la remise de biens propres permettra d’éviter un droit de partage, lequel ne s’applique qu’à la délivrance de biens indivis ou communs.

Une remise d’une somme d’argent propre permettra de contourner le sujet des plus-values applicable à la remise de biens immobiliers ou de titres sociaux propres.

Si la prestation compensatoire est versée sur moins de 12 mois ou si un bien est attribué en nature : une réduction d’impôt égale à 25 % des sommes versées dans la limite de 30 500 € (soit au total 7625 €) est applicable.

Au-delà de 12 mois, une déduction du montant de la prestation compensatoire des revenus est possible.

Une réflexion autour de la mise en place d’une prestation compensatoire mixte peut également être menée : en capital versé immédiatement pour partie et pour autre partie sur une durée supérieure à 12 mois.

une valorisation adaptée à la date de jouissance divise

Les valeurs portées dans l’état liquidatif doivent être des valeurs de marché, c’est-à-dire fixées par le jeu de l’offre et de la demande.

En cas de sous-valorisation, une action en complément de part pourrait être initiée par l’ex-époux lésé de plus d’un quart. De surcroît, l’administration fiscale serait susceptible de redresser en cas d’insuffisance de valorisation durant le délai de reprise.

En vue de sécuriser l’opération, il est recommandé de recourir à des avis de valeur rendus par des professionnels de l’immobilier ou du chiffre pour expertiser les biens immobiliers et titres sociaux.

Un partage inégal et causé entre les époux sera sans nul doute préférable à un partage égalitaire de façade, établi sur la base de valeurs contestables.

L’attribution des biens opérés dans le cadre du partage n’est pas génératrice de l’impôt de plus-value en cas de vente ultérieure, car qualifiée d’opération intercalaire : l’époux attributaire sera considéré comme propriétaire du bien à sa valeur d’entrée dans le patrimoine commun ou indivis.

L’impréparation et le manque d’accompagnement pré et post divorce peuvent s’avérer désastreux et envenimer une situation humainement difficile. La séparation peut en effet prendre des aspects fortement conflictuels pendant la période de divorce. Les professionnels du conseil (avocats, notaires, conseils en gestion de patrimoine…) ont plus que jamais leur rôle à jouer pour apporter clairvoyance aux époux dans ces situations.

Auteurs

Cécile Peyroux ![]() et Christel Tessier

et Christel Tessier ![]()

Notaires

Cécile Peyroux est intervenant formateur à L’ESBanque pour le CESB EGP

Sources :

- Loi n° 2016-1547 du 18 novembre 2016 de modernisation de la justice du XXIe siècle

- Loi n° 2019-222 de programmation ainsi que la réforme pour la justice du 23 mars 2019

- Décret n° 2019-1380 du 17 décembre 2019

- Article 229 du Code civil

- Articles 229-1 à 232 du Code civil

- Articles 229-2 et 230 du Code civil

- Article 229-3 du Code civil

- Articles 233 et 234 du Code civil

- Articles 242 à 246 du Code civil

- Articles 237 et 238 du Code civil

- Article 254 du Code civil

- Article 262-1 du Code Civil

- Article 270 alinéa 2 du Code civil

- Cass. Civ. I, 9 juillet 2014

- Réponse Valter (JOAN du 22 janvier 2013, n° 9548)

- BOFIP (BOI-ENR-PTG 10-10, n° 65)