Rédaction Web : JUST DEEP CONTENT

Derniers commentaires fiscaux du 21 décembre dernier, assouplissant certaines conditions du Dutreil transmission, jurisprudence récente concernant les sociétés interposées. Le point sur l‘actualité Dutreil.

Depuis sa création en 2003, le Pacte Dutreil a constamment évolué et particulièrement ces dernières années.

Pour rappel, la Loi de Finances pour 2019 avait opéré plusieurs modifications concernant ce dispositif. Par la suite des jurisprudences d’importance, que nous avions détaillées dans un précédent article, sont venues préciser certains éléments.

La consultation publique du 6 avril au 6 juin 2021 a eu le mérite de clarifier certains points, mais créait également des conditions relativement rigoureuses et contraignantes sur certains sujets, comme nous l’avions abordé dans notre article de mai dernier.

Dans une mise à jour du 21 décembre 2021 la Direction Générale des Finances Publiques a publié ses commentaires définitifs (BOI-ENR-DMTG-10-20-40-10 et BOI-ENR-DMTG-10-20-40-20). Pour tenir compte des multiples observations transmises, plusieurs assouplissements ont été apportés à la version initiale.

D’autre part, une nouvelle jurisprudence vient préciser le sujet des sociétés interposées.

Que retenir de ces actualités fiscales et jurisprudentielles ?

nature de l’activité et éligibilité au dutreil

Les derniers commentaires de l’administration fiscale spécifient les activités éligibles notamment dans le cas d’activité immobilière.

Les situations des sociétés interposées sont également précisées par ces derniers commentaires et par une jurisprudence récente.

dutreil et activités immobilières : location meublée, activité de construction-vente, marchand de bien, quelles activités sont éligibles ?

Le principe du pacte Dutreil est de favoriser les transmissions d’entreprises, c’est-à-dire ayant une activité commerciale, industrielle, artisanale, libérale ou agricole. Cette activité économique doit être exercée soit par l’entreprise individuelle (article 787 C du CGI), soit à titre prépondérant par la société (article 787 B du CGI) sur laquelle porte l’engagement Dutreil (sauf cas particulier de la Holding animatrice comme nous le verrons).

Pour certaines activités, pour lesquelles la nature diffère en droit civil et en droit fiscal, la question de l’éligibilité au Pacte Dutreil s’est longtemps posée.

Il en est ainsi notamment de la location meublée. Avant le 1er janvier 2017, selon le Comité de l’abus de droit, la location meublée ne pouvait entrer dans le champ d’application du pacte Dutreil s’agissant d’une activité civile. L’administration fiscale indiquait néanmoins dans une documentation que cette activité était éligible mais l’incertitude demeurait.

Entre le 1er janvier 2017 et le 10 octobre 2018, le pacte Dutreil pouvait être considéré comme applicable à la location meublée, dans la mesure où le BOFIP Dutreil renvoyait au BOFIP ISF pour définir les activités éligibles : les activités imposées selon le régime BIC (articles 34 et 35 du CGI) sont considérées fiscalement comme commerciales donc éligibles. Par ailleurs, la Loi de Finances rectificative pour 2016 a clairement intégré la location meublée à l’article 35 du CGI (5° bis).

Le 11 octobre 2018, le BOFIP ISF a été retiré, laissant place à celui sur l’IFI. Dès lors, l’éligibilité de la location meublée au pacte Dutreil a retrouvé toutes ses incertitudes.

La mise à jour du 6 avril 2021 du BOFIP relatif au pacte Dutreil a par la suite énoncé clairement la non-éligibilité de la location meublée au régime Dutreil. Lorsque l’activité est exercée en direct par une entreprise individuelle, le BOFIP renvoie à la définition des activités éligibles du Dutreil société (article 787 B du CGI). Or en société, la location meublée est une activité exclue du champ d’application du Dutreil.

Les commentaires définitifs de l’administration fiscale du 21 décembre n’ont pas revu cette position et la location meublée, considérée comme une activité de gestion de patrimoine immobilier, reste toujours inéligible au pacte Dutreil (BOI-ENR-DMTG-10-20-40-10 § 15).

Une précision est néanmoins donnée concernant les activités de construction-vente d’immeubles et de marchands de bien. Ces activités sont visées expressément comme étant éligibles dans la version définitive du BOFIP du 21 décembre dernier.

Les activités hôtelières ou para-hôtelières relèvent quant à elles des activités commerciales et entrent donc dans le champ d’application du régime Dutreil.

dutreil et sociétés interposées

Nous avions évoqué le sujet de l’application du Dutreil aux holding animatrices ou mixtes.

Ainsi, une holding dite passive n’est pas une société éligible au dispositif.

Le régime Dutreil peut néanmoins être applicable si la société Holding passive détient directement ou indirectement, par l’intermédiaire d’une société dite interposée (maximum 2 niveaux d’interposition) une participation dans une société opérationnelle dont les parts ou actions font l’objet de l’engagement de conservation.

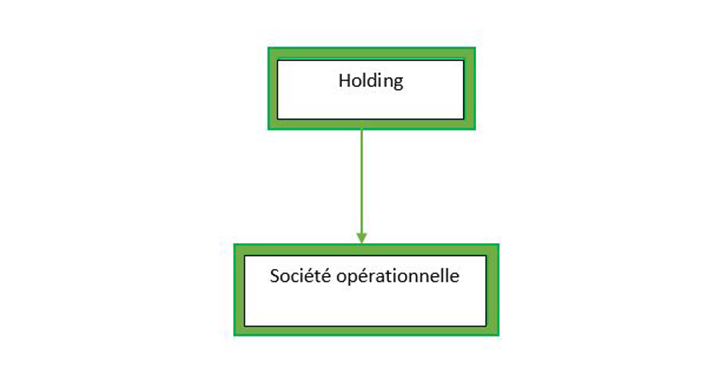

Dutreil et société interposée : un seul niveau d’interposition

Source : JUST DEEP CONTENT pour l’ESBanque

La transmission porte sur les titres de la Holding passive et l’engagement de conservation sur les titres de la société opérationnelle. Cet engagement de conservation est pris par la Holding passive seule ou avec d’autres associés. Les participations de chacune des sociétés doivent rester inchangées pendant toute la durée des engagements collectifs (ECC) ou unilatéral (EUC) de conservation et pendant l’engagement individuel de conservation (EIC).

Dans les premiers commentaires de l’administration fiscale du 6 avril 2021, il était nécessaire que le donateur ou défunt personne physique ait une détention directe dans la société opérationnelle et signe également l’engagement de conservation. Il n’était donc pas possible de bénéficier de l’exonération Dutreil lorsque la Holding passive détenait 100 % de la société opérationnelle.

Dans ces commentaires définitifs du 21 décembre 2021, l’administration fiscale assouplit cette position. L’exonération Dutreil est possible si la Holding détient 100 % de la société opérationnelle et signe donc seule un engagement unilatéral de conservation (BOI-ENR-DMTG-10-20-40-10 § 87). La Holding en tant que personne morale peut également exercer la fonction de direction nécessaire aux conditions du régime Dutreil (BOI-ENR-DMTG-10-20-40-10 § 290).

L’article 787 B du CGI qui définit fiscalement le régime Dutreil n’a cependant pas été modifié dans ce sens et indique que l’engagement doit être pris par le donateur ou le défunt mais pas par une holding passive interposée.

Dans l’attente d’une éventuelle uniformisation de ces textes, il convient de rester prudent et que le donateur ou défunt conserve une part de la société interposée et soit membre de l’engagement.

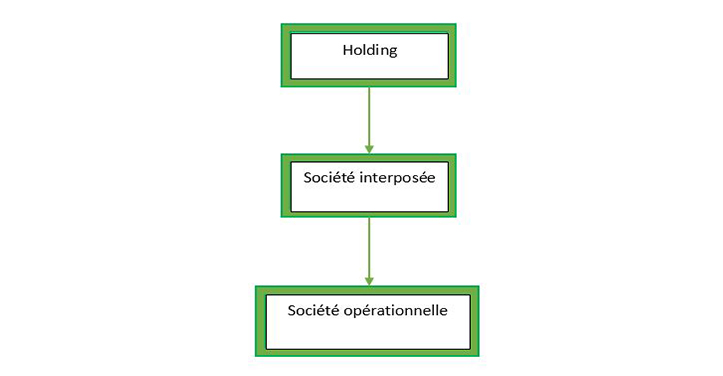

La situation des sociétés interposées pose également une autre question, celle de l’évaluation des parts de la société Holding pouvant bénéficier du dispositif Dutreil, notamment dans les situations de double niveau d’interposition entre le redevable et la société opérationnelle.

Dutreil et sociétés interposées : deux niveaux d’interposition

Source : JUST DEEP CONTENT pour l’ESBanque

L’administration fiscale précise dans ce cas que l’exonération Dutreil est appliquée à la valeur des titres de la société Holding détenus directement par le redevable, mais dans la limite de la fraction de la valeur réelle de l’actif brut de celle-ci représentative de la valeur de la participation indirecte dans la société opérationnelle ayant fait l’objet d’un engagement de conservation.

Mais comment devait-on comprendre la définition d’actif brut réel permettant d’assoir l’exonération, notamment aux regards des plus et moins-values latentes sur ces actifs ?

Dans un arrêt récent du 19 janvier 2022, la Cour de Cassation précise qu’il s’agit de la valeur comptable de l’actif brut majorée des plus-values latentes mais également minorée des moins-values latentes (contrairement à la position de l’administration).

dutreil et prépondérance de l’activité économique

La société ou la holding animatrice qui exerce de manière prépondérante une activité éligible ou une activité d’animation peuvent bénéficier pour l’intégralité de leur valeur de l’exonération partielle.

Comme nous l’avons vu dans un précédent article, depuis le 23 janvier 2020 (arrêt du Conseil d’État), la notion de prépondérance s’apprécie aux regards d’un faisceau d’indices et plus uniquement selon les critères de chiffre d’affaires et d’actif brut.

L’administration fiscale précise néanmoins dans ses commentaires qu’à « titre de règle pratique », ces critères de chiffre d’affaires et d’actif brut peuvent être retenus. La notion de prépondérance est ainsi admise lorsque l’activité industrielle, commerciale, artisanale, agricole ou libérale exercée par la société représente au moins 50 % de son chiffre d’affaires total et que la valeur vénale des actifs affectés à cette activité représente au moins 50 % de la valeur vénale de l’actif brut total.

La nouvelle rédaction du BOFIP du 21 décembre 2021 ne modifie pas cette appréciation mais précise que si une société exerce plusieurs activités éligibles, on tiendra compte de l’ensemble de ces activités pour l’appréciation du caractère prépondérant (BOI-ENR-DMTG-10-20-40-10 § 20).

dutreil société et fonction de direction post transmission

L’une des conditions importantes du régime Dutreil est la fonction de direction de la société objet du pacte et la qualité des personnes pouvant exercer cette fonction.

Avant la transmission, la fonction de direction de la société objet du pacte doit être exercée par l’une des personnes physiques ou morales signataire de l’engagement collectif de conservation (ECC) ou unilatéral de conservation (EUC) et pendant la durée de cet engagement, soit 2 ans minimum.

Ces fonctions de direction sont celles définies pour l’exonération des biens professionnels à l’IFI (article 975 du CGI III-1-1°).

Après la transmission (par donation ou décès), l’un des signataires de l’engagement collectif ou unilatéral de conservation ou l’un des bénéficiaires donataires, héritiers ou légataires ayant signé l’engagement individuel de conservation doivent exercer la fonction de direction pendant au moins 3 ans suivant cette transmission.

Le donateur signataire de l’engagement collectif ou unilatéral de conservation peut donc exercer la fonction de direction avant la transmission mais aussi après celle-ci. Cette condition est dans la pratique très importante, beaucoup de donateurs souhaitant poursuivre la direction de la société, soit parce que les donataires ne sont pas encore aptes à le faire (enfant mineur par exemple), soit pour assurer la transition managériale.

Des contraintes demeuraient néanmoins quant à la nécessité pour le donateur de conserver des titres soumis au pacte Dutreil et dans le cas d’engagement réputé acquis.

La dernière rédaction de l’administration fiscale vient assouplir ces points.

Ainsi :

- En cas d’engagement signé : Dans ces commentaires du 6 avril 2021, l’administration fiscale précisait que cette fonction de direction ne pouvait être assurée par un des associés signataires de l’engagement collectif uniquement s’il est encore tenu par cet engagement et s’il conserve des titres soumis à l’engagement. Le donateur qui aurait transmis tous ses titres ne pouvait donc pas exercer cette fonction de direction sans remettre en cause le pacte. Pour rester dirigeant, le donateur devait donc conserver au moins un titre soumis à engagement et reconduire l’engagement collectif ou unilatéral de conservation afin qu’il reste toujours en cours pendant les 3 ans suivant la transmission.

Dans ces derniers commentaires du 21 décembre, l’administration a heureusement abandonnée ces exigences :

- après la transmission, le donateur peut être dirigeant sans avoir à rester membre de l’engagement collectif ou unilatéral de conservation. La durée de cet engagement collectif ou unilatéral peut donc être de 2 ans comme le prévoit l’esprit du texte.

- pour rester dirigeant après la transmission, le donateur n’a plus à conserver au moins un titre couvert par l’engagement. Celui-ci peut donc transmettre l’intégralité de ces titres par le dispositif Dutreil et exercer la fonction de direction de la société pendant la durée requise.

- En cas d’engagement réputé acquis : Comme nous l’avons vu dans notre article précédent, depuis 2017 (Rép Min Moreau), la fonction de direction doit dans ce cas être nécessairement exercée par l’un des donataires, héritiers ou légataires pendant les 3 années suivant la transmission. Le donateur ne peut donc pas rester dirigeant.Cependant, les commentaires définitifs de l’administration prévoient une possibilité de co-gestion avec un autre associé, tel que le donateur, aux côtés du donataire, bénéficiaire de l’exonération, qui remplit la fonction de direction. Le donateur peut donc accompagner le donataire, repreneur de la société.

dutreil et apport de titres à une société holding : des assouplissements

Comme nous l’avons vu dans l’un de nos précédents articles, les donataires ou héritiers peuvent, dans certaines conditions, apporter leurs titres soumis à engagement Dutreil à une société Holding, sans remettre en cause le bénéfice de l’exonération.

Cet apport dit « à Holding Dutreil » est le plus souvent utilisé dans un objectif de transmission familiale, lorsqu’un seul enfant souhaite reprendre la société. Cet apport peut en effet être rémunéré par une soulte de partage pour les enfants non-repreneurs.

Cet apport peut être réalisé pendant l’engagement collectif ou unilatéral de conservation (ECC ou EUC) ou pendant l’engagement individuel de conservation (EIC).

Les derniers commentaires de l’administration fiscale viennent apporter des précisions et des assouplissement bienvenus sur les conditions de cet apport.

composition de l’actif de la holding dutreil

L’une des conditions pour le maintien de l’exonération Dutreil concerne l’actif de la société Holding.

La participation de la Holding dans la société soumise à engagement Dutreil doit représenter plus de 50 % de son actif.

Dans leur nouvelle rédaction, les commentaires du BOFIP précisent que, par tolérance, pour apprécier le seuil de 50%, il est possible de prendre en compte, non seulement les participations dans la société qui sont soumises à l’engagement de conservation, mais aussi les participations dans cette société qui ne le sont pas.

Si les enfants donataires étaient déjà associés de la société opérationnelle avant la transmission Dutreil et qu’ils apportent l’ensemble de leurs titres à la société Holding (titres détenus avant l’engagement Dutreil et titres soumis à engagement), l’ensemble de ces participations apportées sera pris en compte pour l’appréciation du seuil de 50 %. Cette disposition facilite donc les transmissions familiales.

détention du capital de la holding dutreil

L’apport Dutreil nécessite également de respecter des conditions de composition du capital de la holding.

Pendant l’engagement collectif ou unilatéral de conservation (ECC ou EUC), le capital de la Holding doit être détenu à plus de 75 % par les signataires de l’ECC ou EUC ou par les donataires, héritiers ou légataires bénéficiaires de l’exonération.

Pendant l’engagement individuel de conservation (EIC), seules les participations des personnes soumises à l’EIC, c’est-à-dire les donataires, héritiers ou légataires entent en compte dans ce seuil de 75 %.

Cette dernière condition impose une contrainte importante pendant l’EIC dans la mesure où le donateur ne peut plus détenir que 25 % du capital de la Holding.

Dans ces derniers commentaires, l’administration admet que le ou les donateurs puissent détenir plus de 25% du capital et des droits de vote de la holding, à la condition que la majorité du capital et des droits de vote soit détenue par les bénéficiaires de l’exonération partielle. En pratique, les donateurs peuvent donc détenir dans cette situation jusqu’à 49 % du capital de la Holding.

Ces assouplissements pourraient être de nature à faciliter lors des montages de holding avec soulte l’acceptation du crédit porté par la holding.

dirigeant de la holding dutreil

Avant les derniers commentaires de l’administration fiscale du 21 décembre 2021, la direction de la holding Dutreil devait être assurée :

- pendant l’engagement unilatéral ou collectif de conservation (ECC ou EUC) et jusqu’au terme de sa durée : par l’un des signataires de cet engagement ou par l’un des bénéficiaires de l’exonération

- pendant l’engagement individuel de conservation (EIC) : par l’un des bénéficiaires de l’exonération, pendant les 3 ans qui suivent la date de la transmission

Dans le même esprit et par tolérance, l’administration fiscale admet dans ses derniers commentaires que le donateur des titres apportés à la holding puisse remplir la fonction de direction durant l’engagement individuel et les 3 ans qui suivent la transmission, et cela même s’il a, depuis la signature de l’engagement collectif, transmis l’intégralité des titres qui y sont soumis.

Après la transmission, le donateur peut donc rester dirigeant même s’il a transmis l’intégralité de ses titres.

Le dispositif Dutreil en synthèse :

| Type d’entreprise | Société : actions ou parts sociales | Entreprise individuelle |

||

|---|---|---|---|---|

| Nature de l’activité | Société purement opérationnelle : Activité industrielle, artisanale, commerciale, agricole, libérale. Location meublée non éligible. Activités hôtelières et para-hôtelières éligibles. Activité de construction-vente et de marchands de biens éligibles (commentaires définitifs BOFIP du 21/12/2021). | Holding si elle peut être considérée comme animatrice de son groupe. | Holding passive et sociétés interposées jusqu’à 2 niveaux d’interposition La société filiale sur laquelle porte l’engagement Dutreil doit avoir une activité opérationnelle éligible | Activité industrielle, artisanale, commerciale, agricole, libérale. |

| Nature de l’activité | Société à activité mixte : activité civile possible mais non prépondérante. Evolution jurisprudentielle en 2020 : appréciation selon un faisceau d’indices (Arrêt Conseil d’État du 20/01/2020) | Holding à activité mixte : l’activité d’animation doit être principale. Précision jurisprudentielle en 2020 : caractère principal retenu si la valeur vénale des filiales « animées » est supérieure à 50 % de l’actif brut total (Arrêt Cour de Cassation du 14/10/2020) | La Holding peut détenir 100 % du capital de la société opérationnelle et signée seule un engagement unilatéral de conservation (EUC) (commentaires définitifs BOFIP du 21/12/2021) mais l’article 787 B du CGI ne le prévoit pas. La Holding peut exercer les fonctions de direction. Détermination de la valeur des titres de la Holding pouvant bénéficier de l’exonération Dutreil : dans la limite de la fraction de la valeur réelle de son actif brut représentative de la participation dans la société opérationnelle soumise à engagement Dutreil. Valeur de l’actif brut à prendre en compte : valeur brute de l’actif majorée des plus-values latentes et minorée des moins-values latentes (Cour de cassation, arrêt du 19/01/2022) | |

| Nature de l’activité | Dans ces commentaires BOFIP, l’administration admet à titre de règles pratiques les critères de CA (plus de 50 % en activité éligible ou d’animation) ou de bilan (plus de 50 % de la valeur du l’actif brut en activité éligible ou d’animation). Prise en compte de l’ensemble des activités éligibles (commentaires définitifs BOFIP 21 décembre 2021). | |||

| Mode de transmission | Donation simple Donation-partage : principe de l’application de l’abattement sur la totalité de la donation-partage avec soulte réaffirmé dans la Réponse Ministérielle Patriat du 03/09/2020. Succession Apport à un fonds de pérennité | Donation Succession |

||

| Conditions nécessaires avant la transmission | Engagement Collectif de Conservation (ECC) de 2 ans Dans certains cas, l’engagement peut être réputé acquis. | Détention de l’entreprise depuis plus de 2 ans, sauf en cas d’acquisition par transmission à titre gratuit ou par création. | ||

| Conditions nécessaires après la transmission | Engagement Individuel de Conservation (EIC) par chaque donataire ou héritier de 4 ans minimum à compter de la fin de l’ECC. Fonction de direction : Exercice d’une fonction de direction ou de l’activité principale dans la société par l’un des signataires de l’ECC ou par l’un des donataires ou héritiers pendant la durée de l’ECC et pendant les 3 années suivant la transmission. La fonction de direction peut être exercée après la transmission par l’un des signataires de l’ECC ou EUC, donateur notamment, sans que l’ECC ou l’EUC ne soit en cours et même si l’intégralité des titres soumis à engagement sont transmis (Commentaires définitifs BOFIP du 21/12/2021). En cas d’engagement réputé acquis : le donateur ne peut exercer la fonction de direction après la transmission mais peut être co-gérant aux côtés du dirigeant bénéficiaire de l’exonération (Commentaires définitifs BOFIP du 21/12/2021). Apport possible à une Holding Dutreil, sous conditions : Au moins 50 % de l’actif de la Holding doit être composé de participation dans la société soumise à engagement Dutreil. Pour l’appréciation de ce seuil, il est tenu compte des titres de participations soumis à engagement et également non soumis à engagement (commentaires définitifs BOFIP du 21/12/2021). Au moins 75 % du capital de la Holding doit être détenu : Pendant l’ECC ou EUC, par les signataires de l’ECC, EUC ou par les bénéficiaires de l’exonération (donataires, héritiers, légataires). Pendant l’EIC : par les seuls bénéficiaires de l’exonération donataires, héritiers, légataires) mais le ou les donateurs peuvent détenir jusqu’à 49 % du capital de la Holding dans la mesure où les bénéficiaires de l’exonération restent majoritaires (commentaires définitifs BOFIP du 21/12/2021). De même, la fonction de direction de la Holding peut être exercée pendant l’ECC ou l’EUC et pendant l’EIC après la transmission par un bénéficiaire de l’exonération ou par l’un des signataires de l’ECC ou EUC donc par le donateur, y compris s’il a transmis l’intégralité de ses titres soumis à engagement (commentaires définitifs BOFIP du 21/12/2021). Précisions apportées par la Réponse Ministérielle Patriat du 03/09/2020 : Apport possible à des Holding individuelles | Engagement Individuel de Conservation (EIC) par chaque donataire ou héritier de 4 ans minimum à compter de la transmission. L’un des donataires ou héritiers doit poursuivre l’exploitation de l’entreprise pendant au moins 3 ans après la transmission. |

||

| Avantage fiscal | Abattement de 75 % sur la valeur de la société ou de l’entreprise soumise aux droits de mutation à titre gratuit. | |||

| Avantage fiscal | Réduction de droits de 50 % si le donateur a moins de 70 ans et si la transmission est réalisée en pleine propriété. | |||

Le dispositif Dutreil, visant au maintien et à la transmission des entreprises familiales, trouve ainsi dans ces commentaires définitifs des modifications bienvenues.

Auteurs

Sabine Petitgirard ![]() et Anne Brouard

et Anne Brouard ![]()

Sabine Petitgirard est Juriste Fiscaliste, Intervenante-formatrice à l’ESBanque pour le CESB Expert en Gestion de Patrimoine (diplôme RNCP Niveau 1, spécialisé en gestion de patrimoine).

Anne Brouard est Ingénieur patrimonial, intervenante-formatrice pour le CESB Expert en Gestion de Patrimoine et Fondateur de JUST DEEP CONTENT, Agence de contenu spécialisée en gestion de patrimoine.

Rétroliens/Pings