Inutile de chercher dans la Loi de Finances 2020 de grandes nouveautés concernant l’immobilier. La loi apporte peu de modifications sur le sujet. Pour l’essentiel, les régimes de défiscalisation existants (Denormandie, Malraux, Cosse, Pinel…) sont prorogés et élargis.

Pour mesurer les changements majeurs qui pourraient impacter l’immobilier dans les années à venir, il faut plutôt s’intéresser à la Loi relative à l’Energie et au Climat du 08/11/2019. Explications.

des dispositifs fiscaux prorogés et élargis

Les principaux régimes de défiscalisation immobilière en vigueur en 2019 sont prolongés et pour la plupart assouplis quant à leur application.

denormandie

Mis en place au 01/01/2019, le régime Denormandie est prorogé jusqu’au 31/12/2022.

Ce dispositif concerne la réhabilitation de biens anciens ne satisfaisant pas aux critères de logements dits décents et situés au cœur de certains centres-villes le nécessitant (liste établie par décret de 245 communes dits « Action cœur de ville » ou ayant signé avec l’Etat une convention d’opération de revitalisation du territoire (ORT)).

Sous conditions de réaliser des travaux représentant au moins 25 % du montant total de l’opération (investissement + travaux) et dans la limite d’un plafond global de 300.000 € et de 5.500 €/m2, l’investisseur bénéficie d’une réduction d’impôt de 12 %, 18 % ou 21 %, selon la durée d’engagement de location du bien à titre de résidence principale sur 6, 9 ou 12 ans et dans le respect de ressources et de loyers.

Il est possible de louer à des ascendants ou descendants ne faisant pas partie du foyer fiscal.

Les travaux pris en compte dans le calcul de la réduction d’impôt ne peuvent pas être déduits des revenus fonciers pour créer un déficit.

En 2019, seuls les travaux améliorant la performance énergétique d’au moins 30 % (20 % pour les logements collectifs) pouvaient être pris en compte.

Depuis le 01/01/2020, les travaux d’amélioration (modernisation, assainissement, aménagement de surface habitable, création de surfaces habitables supplémentaires) entrent également dans le calcul.

Par ailleurs, la zone d’investissement est élargie à l’ensemble du territoire des villes concernées.

malraux

Offrant une réduction d’impôt de 22% à 30 % du montant des travaux, le dispositif Malraux est prorogé jusqu’au 31/12/2022.

- Investissement dans un logement ancien situé dans un Site Patrimonial Remarquable avec Plan de Sauvegarde et de Mise en Valeur (PSMV) ou dans des Quartiers Anciens Dégradés (QAD) et les anciens secteurs sauvegardés : réduction d’impôt de 30 %

- Investissement dans un Site Patrimonial Remarquable avec Plan de Valorisation de l’Architecture et du Patrimoine (PVAP) ou anciennes Zone de Protection Architectural Urbain ou Paysager (ZPPAUP) : réduction de 22 %

- Réduction d’impôt calculée sur le montant des travaux dans la limite de 400.000 € sur 4 ans

- Conditions de location nue à titre de résidence principale sur une durée de 9 ans dans les 12 mois suivant l’achèvement des travaux

cosse

Remplaçant les régimes Besson ancien et Borloo ancien et visant à inciter à la pratique de loyers dits « abordables », le dispositif Cosse permet de bénéficier d’un abattement spécifique sur les revenus fonciers de 15 % et jusqu’à 85 % selon la zone géographique, le niveau de loyer, les ressources des locataires et le recours ou non à un organisme public ou privé de location.

Parallèlement, le plafond de déficit foncier reportable sur le revenu global est porté à 15.300 € dans le cadre du régime Cosse, contre 10.700 € normalement.

Les conditions

- location nue à titre de résidence principale pendant 6 ans (9 ans si travaux subventionnés par l’Anah (Agence Nationale de l’Habitat)).

- logement situé dans les zones A, Abis, B1 et B2 et C sous condition de convention avec l’Anah et de travaux

- respect des plafonds de loyers et ressources des locataires

- possibilité de subvention pour travaux si conclusion d’une convention avec l’Anah avec obligation de location pendant 9 ans

Ce régime est prorogé jusqu’au 31/12/2022. Attention néanmoins, les logements devront respecter un seuil de performance énergétique à partir du 1er juillet 2020.

En savoir plus : PAP Louer abordable et payer moins d’impôt avec le « Cosse ancien »

censi-bouvard

Le dispositif Censi-Bouvard concerne les locations meublées en résidences services et offre une réduction de 11 % de l’investissement plafonné à 300.000 € HT.

Ce régime est prorogé jusqu’au 31/12/2021.

Le bien doit faire l’objet d’un contrat de location meublé en faveur d’un exploitant pour une durée minimale de 9 ans. Pour bénéficier de la réduction, l’investisseur doit relever du statut de loueur en meublé non professionnel (LMNP).

La location à un exploitant professionnel proposant au moins trois services associés à la location permet de récupérer la TVA de 20 % sur le prix d’acquisition, sous condition d’engagement de location pendant 20 ans.

pinel

En contrepartie d’un engagement de location de 6, 9 ou 12 ans et dans le respect des niveaux de loyers, des ressources des locataires et des zones géographiques (zones A, A bis et B1 dites « tendues »), l’investissement Pinel offre une réduction d’impôt de respectivement 12 %, 18 % et 21 % calculée sur le prix du bien plafonné à 300.000 € par an (maximum deux logements par an) et à 5.500 €/m2.

Le dispositif Pinel est reconduit jusqu’au 31/12/2021 mais il ne pourra plus porter sur une maison individuelle à partir du 01/01/2021. Seuls les logements situés dans des immeubles collectifs pourront bénéficier de ce régime à partir de cette date.

certaines aides préservées, d’autres revues

le ptz maintenu

Le prêt à taux zéro (PTZ), ou sans intérêt, est une aide de l’Etat dont il est possible de bénéficier pour la première acquisition de la résidence principale sous conditions de revenus.

Le PTZ devait prendre fin le 31/12/2019 pour les zones dites « détendues » B2 et C. Il est maintenu jusqu’au 31/12/2021.

le cite transformé en prime forfaitaire

Au 01/01/2020, une prime forfaitaire, versée par l’Anah et plafonnée à 20.000 € sur 5 ans, a remplacé le Crédit d’Impôt pour la Transition Energétique.

Cette prime a pour particularité d’être fonction des revenus du contribuable, ce qui n’était pas le cas du CITE.

Le CITE existe néanmoins encore cette année pour certains contribuables dont le revenu fiscal de référence est supérieur aux conditions de ressources de la prime forfaitaire et inférieur à un certain plafond.

En savoir plus : Droit-finances CITE 2020 : plafond de ressources

Exceptions : 2 types de dépenses ouvrent droit à la prime sans condition de ressources :

- les équipements de charge pour véhicule électrique

- les matériaux d’isolation thermique des parois opaques

vers la suppression de la taxe d’habitation mais une révision des valeurs locatives

suppression progressive de la taxe d’habitation

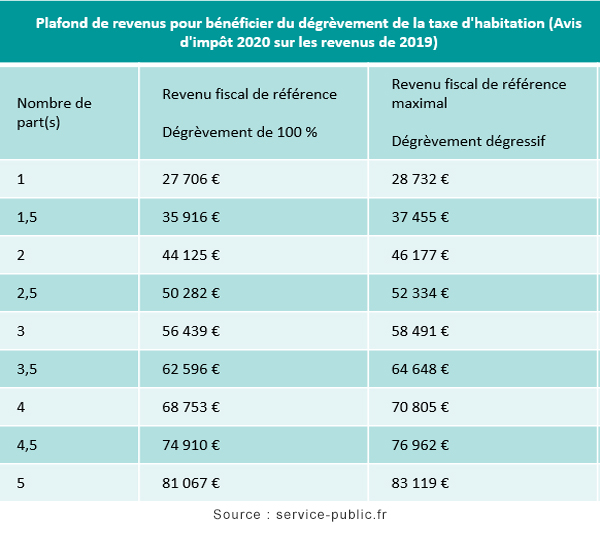

Cette année sera celle de la suppression de la taxe d’habitation pour 80 % des contribuables. Les personnes ayant déjà bénéficié d’un dégrèvement en 2018 et 2019 ne seront plus imposables en 2020.

Les autres contribuables bénéficieront d’un dégrèvement de 30% en 2021, 65 % en 2022 et seront définitivement exonérés en 2023.

revalorisation des valeurs locatives

La loi de Finances 2020 a lancé un programme de révision des valeurs locatives servant de base de calcul à la taxe foncière. Ces valeurs cadastrales n’avaient pas été revues depuis 1970.

Le calendrier prévoit la refonte des valeurs locatives pour le 01/01/2026.

Pour déterminer les nouvelles valeurs, les propriétaires bailleurs devront transmettre début 2023 à l’administration fiscale le montant des loyers pratiqués. Ces éléments serviront de base au rapport qui sera présenté avant le 01/09/2024.

Augmentation ou diminution des valeurs locatives, il est dans tous les cas certain que les variations risquent d’être significatives depuis les derniers calculs de 1970.

une réforme d’ampleur, les seuils de consommation énergétique

Si la loi de finances 2020 ne modifie donc pas profondément le paysage de l’immobilier français, une nouvelle réglementation annonce des bouleversements beaucoup plus significatifs.

La Loi relative à l’Energie et au Climat du 08/11/2019, passée relativement inaperçue des annonces de fin d’année, instaure pour les logements anciens, c’est à dire l’essentiel du marché, des conditions de seuil de consommation énergétique pour :

la revalorisation des loyers et ce dès 2021

Actuellement, la revalorisation des loyers à l’occasion de la signature d’un nouveau bail est encadrée uniquement pour 28 agglomérations situées en zone tendue. Afin d’augmenter le loyer pratiqué, il est nécessaire dans ces villes de procéder à des travaux d’amélioration du logement parmi lesquels des travaux de performance énergétique mais pas seulement.

A partir du 01/01/2021, l’augmentation du loyer ne sera possible qu’à condition de respecter un seuil de consommation énergétique du logement inférieur à 331 kilowattheures par m2 et par an.

Les biens classés F et G dans les fameux DPE (Diagnostic de Performance Energétique) ne satisfont pas ce seuil minimal et les loyers afférents ne pourront donc pas être revalorisés.

Et dès 2020, les travaux d’amélioration qui entraient en compte pour pouvoir revaloriser le loyer ne seront plus retenus si après travaux, la consommation énergétique reste supérieure à 330 KWh/m2/an.

les annonces de location et les baux

Actuellement, les annonces de location doivent faire apparaître le « score » du DPE du bien mais aucune sanction n’est prévue en cas de non respect.

A partir du 01/01/2022, l’annonce devra également faire figurer le montant des charges de chauffage du bien et de l’eau. Faute d’information à ce sujet, le professionnel immobilier encourra une amende de 15.000 €. Ce montant devra aussi figurer sur le bail.

Si le DPE fait apparaître un seuil de consommation énergétique supérieur à 330 kWh/m2/an, il sera nécessaire de s’engager dans l’annonce, et dans le bail, à respecter ce seuil d’ici le 01/01/2028.

Si le seuil n’est pas respecté à cette date, aucune sanction n’est pour l’instant prévue mais l’annonce et le bail devant faire figurer cette information, il est prévisible que les locataires seront moins nombreux ou que le loyer devra être revu à la baisse.

Au 01/01/2023, les conditions deviendront plus strictes : un bien dont la consommation d’énergie dépasse un certain seuil (non encore défini) ne pourra pas faire l’objet d’une location.

Des assouplissements seront prévus si le bien est situé dans une copropriété et que les demandes de travaux n’ont pu aboutir à réduire le seuil.

les ventes immobilières

Tout comme les annonces de location, à partir du 01/01/2022, les annonces de vente devront indiquer le coût des charges de chauffage. Le cas échéant, les professionnels s’exposent à une amende de 15.000 €.

Si le seuil de consommation énergétique dépasse 330 kWh/m2/an, l’annonce et l’acte de vente devront le faire figurer et indiquer que ce seuil sera à respecter avant le 01/01/2028.

Au 01/01/2028, le respect de ce seuil deviendra obligatoire. Si le bien ne le respecte pas, aucune sanction n’est prévue à ce jour mais les actes devront indiquer que le bien n’est pas conforme au seuil énergétique.

Afin d’aider à la mise en conformité des biens, les DPE (Diagnostics de Performance Energétique) vont être amenés à évoluer et devront, lorsque le seuil de consommation est dépassé, comporter un audit listant les préconisations de travaux à réaliser et les chiffrer.

Là encore, ce type d’information sera de nature à dissuader des acquéreurs ou à dévaloriser le bien.

La Loi relative à l’énergie et au climat a donc un impact significatif sur l’évolution du marché immobilier.

Les logements susceptibles de ne plus satisfaire les nouvelles conditions énergétiques (ceux classés F et G) représentent environ 20 % du marché immobilier français.

Cette nouvelle réglementation va donc peser sur le marché de la location et de la transaction et les conseillers ne peuvent qu’encourager leurs clients à anticiper la mise aux normes énergétiques de leurs biens dans un objectif, si ce n’est écologique, de conservation de la valeur de leur patrimoine.

Auteur

Formateur intervenant au CFPB pour le CESB CGP, diplôme RNCP Niveau 7, spécialisé en gestion de patrimoine.

Bravo Madame BROUARD