Rédaction Web : JUST DEEP CONTENT

La Holding animatrice offre de nombreux avantages fiscaux (transmission, IFI, cession …). Mais cette qualification suppose de satisfaire des conditions bien précises, afin d’éviter tout risque fiscal. Explications.

En ingénierie financière, les termes anglo-saxons sont fréquents. On désigne ainsi une société mère comme une société holding. Cette dernière permet de détenir des titres d’une ou plusieurs sociétés en bénéficiant de leviers financiers, juridiques et fiscaux.

La holding est fréquemment utilisée dans les groupes de sociétés. Elle permet en effet d’optimiser l’aspect financier grâce au recours à la dette dans des opérations de refinancement de la société d’exploitation. Elle a également l’avantage de donner le contrôle d’une filiale sans en être majoritaire. Il suffit pour cela d’être majoritaire dans la holding.

Dans ces schémas, la holding peut exercer une activité réelle de contrôle et d‘orientation de l’activité des sociétés filiales. Elle sera alors considérée comme animatrice du groupe.

La qualification d’animatrice permet d’assimiler l’activité de la holding à une activité commerciale, si celle-ci remplie les conditions nécessaires. L’impact est important car la société sera alors éligible à des régimes fiscaux favorables. Explications.

qu’est-ce qu’une holding animatrice ?

Plusieurs critères doivent être réunis pour que la holding puisse être qualifiée d’animatrice.

holding animatrice : quel type d’activité ?

La notion de holding animatrice n’est pas clairement définie.

Le BOFiP en avait tracé les contours en matière d’ISF (Impôt sur la Fortune). Par la suite le Code général des Impôts dans son article 966-II en a apporté un éclairage indirect au regard de l’Impôt sur la Fortune Immobilière (IFI) au titre des biens professionnels. La doctrine fiscale mentionne la nature de l’activité :

« la notion de participation active à la conduite de la politique de leur groupe et au contrôle de leurs filiales en rendant le cas échéant et à titre purement interne, des services spécifiques, administratifs, juridiques, comptables, financiers et immobiliers ».

Néanmoins cette définition ne concerne que le sujet de l’IFI, dans les autres cas c’est à la jurisprudence qu’il convient de se rattacher.

qu’est-ce que le principe d’animation ?

En 2013, la Cour de cassation a rendu plusieurs arrêts indiquant que le rôle et notamment le caractère animateur d’une société holding doit être démontrable à l’aide de faisceau d’indices reposant sur des preuves concrètes et réelles.

La Cour avait retenu comme élément de preuve de la participation à la conduite de la politique et contrôle des filiales, les comptes-rendus des conseils d’administration et rapport des commissaires aux comptes de la société holding. Les comptes rendus démontraient non seulement une activité de gestionnaire de portefeuille mais également une activité de services administratifs et financiers. La fréquence des réunions du conseil d’administration de la Holding tous les mois et demi mettait également en avant le rôle essentiel de la société dans l’animation du groupe.

Dans un autre cas, la seule refacturation de frais engagés par la Holding à ses filiales ne permettait pas de caractériser le rôle d’animation et de direction. Les factures produites étaient également insuffisamment détaillées pour justifier de la nature des prestations rendues ni du fait qu’elles aient été acquittées.

La réponse ministérielle publiée au Journal Officiel du 01/12/2016 est venue conforter le principe de faisceaux d’indices pour caractériser l’animation effective d’un groupe. La holding doit dans les faits assurer de façon concrète la conduite de la politique du groupe. Elle doit conduire la politique générale du groupe et s’assurer de sa mise en œuvre effective.

Cette réponse ministérielle vient également clarifier la charge de la preuve qui incombe au redevable, qui doit être en mesure de démontrer, par tous moyens de preuve compatibles avec la procédure écrite, la matérialité et l’effectivité du rôle animateur.

A noter néanmoins :

Dans le cadre de l’IFI, depuis le 1er janvier 2018, l’article 966-II du CGI, qui définit de manière indirecte la notion d’holding animatrice, inverse la charge de la preuve lorsque le contribuable remplit les conditions.

holding animatrice : contrôle sur les filiales et co-animation

La réponse ministérielle de 2016 revient également sur la notion de contrôle de la holding sur ses filiales, lui permettant de conduire la politique du groupe.

Cette notion de contrôle n’est pas précise. Elle s’apprécie au regard :

- du pourcentage du capital détenu et des droits de vote

- et de la structure de l’actionnariat.

Sur ce point, le Conseil d’Etat, dans son arrêt de 2018, détermine le principe de minorité ou majorité selon le poids de la filiale dans l’actif de la Holding. Pour l’évaluation de l’actif, il ne retient pas sa valeur comptable de départ mais la valeur vénale. Il exclut par ailleurs le principe d’approche par les flux, prestations ou dividendes.

Le contrôle des filiales sous-entend qu’il est nécessaire d’être l’associé principal, a minima majoritaire.

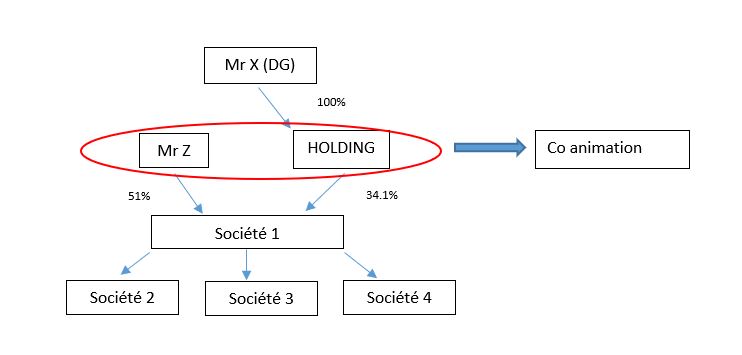

Néanmoins, la possibilité d’une co-animation de filiale entre la holding et son co-associé a pu être admise, notamment lorsque la holding est minoritaire.

Dans son arrêt du 31 janvier 2018, la Cour de cassation s’est positionnée favorablement sur la co-animation d’un groupe détenu par une holding et une personne physique majoritaire. Un pacte d’actionnaire avait été signé entre les actionnaires ayant pour objet les modalités d’organisation de la gestion du groupe. Plusieurs comités stratégiques et de direction avaient été créés, auxquels les co-associés devaient participer, afin de prendre les décisions fondamentales sur les orientations du groupe, budget, distribution des dividendes, investissements, examen des conventions d’assistance et de prestation de services. Chaque co-associé facturait mensuellement des sommes au titre de la participation au comité de direction.

Source : Stéphane Maneau pour l’ESBanque

La mise en place d’une organisation bien précise, permettant une véritable co-animation est recevable mais nécessite d’être encadrée pour être en mesure de le prouver.

Point important dans le principe d’animation d’une holding : les participations minoritaires non animées.

Une société holding peut détenir des participations minoritaires non animées sans remettre en cause son caractère d’animation.

La Cour de cassation dans son arrêt du 19 juin 2019, précise que si la holding a pour activité principale l’animation de filiales, elle peut détenir une part minoritaire de sociétés non animées. Elle se rapproche alors du Conseil d’Etat (CE 13/06/2018) pour qualifier l’animation.

L’objet social de la holding doit clairement indiquer son rôle d’animation du groupe détenu. Il est essentiel que la société ait mis en place des conventions administratives et d’assistance explicitant la gestion active de la holding en ce sens. Le conseil d’Etat souligne l’importance des éléments de preuves, précisant les actions concrètes de la Holding dans des procès-verbaux de conseils d’administration des filiales.

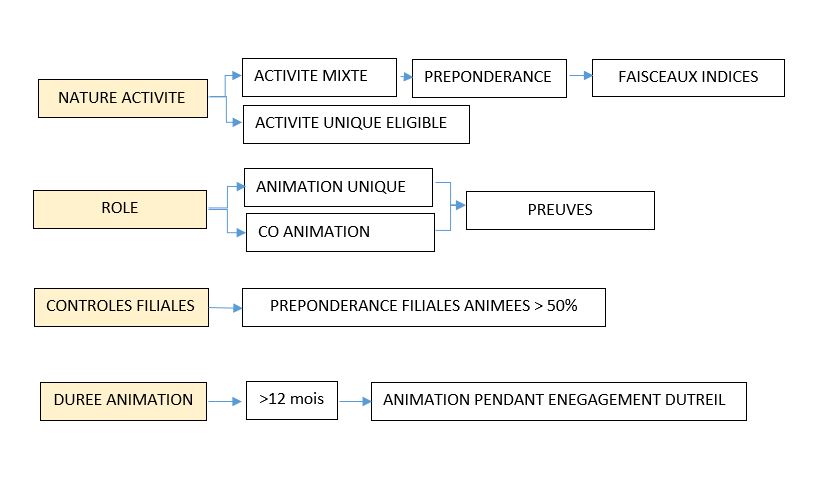

On peut retenir que le principe d’animation sera retenu sous réserve que la holding cumulativement :

- contrôle ses filiales,

- participe aux prises de décisions au travers d’un acte

- et que les filiales animées soient majoritaires dans son actif.

quelle durée de l’animation ?

La jurisprudence rappelle régulièrement la nécessité de pouvoir constater le caractère animateur d’une holding dans la durée.

Dans le cadre du régime de faveur Dutreil transmission (art 787 B du CGI), la Cour d’appel de Riom met en avant la nécessité de démontrer cette effectivité dans le temps.

Dans le même temps, l’administration stipule que les holdings animatrices de leur groupe, considérées comme ayant une activité commerciale, et entrant dans le cadre des réductions d’impôts sur le revenu pour les souscriptions au capital (BOI-IR-RICI-90-10-20-10), doivent être constituées et contrôler une filiale depuis au moins 12 mois.

Un délai de 12 mois d’animation de manière continue est donc nécessaire afin de démontrer le caractère animateur de la holding et bénéficier du régime de faveur précité.

La question s’est néanmoins posée de savoir si une holding nouvellement constituée pouvait être animatrice dès sa création.

Dans le cadre d’une demande d’exonération partielle des droits de mutations des parts d’une holding animatrice au titre du Pacte Dutreil (art 787B du CGI), la Cour de cassation a traité ce sujet dans un arrêt du 18 mars 2020, mais elle s’est positionnée sur la forme et non sur le fond. Il convient donc de rester prudent sur ce point.

Une autre question concernant le régime Dutreil : la holding doit-elle être animatrice pendant toute la durée d’engagement de conservation des parts ?

Un arrêt de la Cour de cassation du 25 mai 2022 éclaire de manière nouvelle ce sujet, en revenant au principe de la loi :

Tout dernièrement en effet, la Cour de cassation en statuant sur le fond est venue rappeler les conditions prévues par la loi (Arrêt de la Cour de cassation du 25 mai 2022, pourvoi n° 19-25.513).

L’avantage fiscal accordé par L’article 797 B du CGI avait été subordonné au maintien de la qualité d’animation de la Holding pendant le délai conservation des titres. Or ce point n’étant en rien prévu dans la loi, la Cour de cassation est venue remettre en cause les derniers commentaires relatifs à l’exonération Dutreil sur ce sujet. Seul le caractère animateur de la holding au moment du décès doit dès lors être respecté.

holding animatrice : avantages et précautions à prendre

La holding présente de nombreux avantages fiscaux lorsqu’elle peut être qualifiée d’animatrice. Dans tous les cas, la pratique doit s’accompagner de précautions indispensables.

holding animatrice : quel intérêt ?

La qualification de holding animatrice permet de bénéficier de certains régimes favorables comme :

- le pacte Dutreil en termes de transmission ou d’IFI,

- la réduction d’impôt sur le revenu lors de la souscription au capital de PME,

- l’exonération IFI au titre des biens professionnels,

- les abattements renforcés dits « PME » et départ en retraite lors de la cession.

Concernant plus particulièrement le Pacte Dutreil, on peut noter que, de manière favorable, la valeur totale de la holding animatrice bénéficie de l’avantage, y compris les actifs non affectés à l’activité d’animation.

Il conviendra néanmoins de s’assurer en amont de certains points :

- L’engagement collectif de 2 ans pris par le donateur ou défunt personne physique ainsi que l’engagement individuel de 4 ans doivent être pris par les donataires, héritiers, légataires sur les titres de la holding animatrice.

- L’exercice de l’activité des fonctions de direction doit être faite dans la holding animatrice également.

- Le principe d’animation doit être bien vérifiable durant toute la durée des engagements individuels et collectifs.

- Bien qu’aucune durée d’existence minimum de la Holding ne soit requise, il est nécessaire de pouvoir prouver le principe d’animation. Une durée minimale de 12 mois paraît utile pour éviter toute requalification.

Les investissements au capital de PME permettent, sous respect de certaines conditions, une réduction d’impôt sur le revenu. S’agissant d’un investissement dans une holding, on retrouve les critères permettant de qualifier la holding d’animatrice :

- Les filiales détenues doivent être exclusivement des sociétés opérationnelles éligibles

- La société doit être créée et avoir le contrôle au moins d’une filiale depuis au moins 12 mois.

Concernant l’exonération d’IFI de biens professionnels, le critère d’exclusivité n’est pas retenu. Une activité prépondérante et suffisante et permet une exonération de la fraction de la valeur des titres représentant les biens affectés à l’activité opérationnelle.

Il en est de même pour l’abattement de 500 000 € sur les plus-values en cas de départ à la retraite. Le critère d’activité exclusive n’est pas nécessaire. L’abattement s’impute sur la valeur totale des titres.

holding animatrice : quels risques ? quelles précautions à prendre ?

Une holding animatrice est une société ayant des activités à prépondérance industrielle, commerciale, artisanale, agricole ou libérale.

Pour apprécier la nature des activités, il convient de se rapporter au cas de l’exonération des biens professionnels à l’impôt sur la fortune (BOI-PAT-ISF-30-30-10-10).

Certaines sociétés holding peuvent néanmoins avoir pour partie des activités autres que celles-ci, et notamment exercer des activités civiles.

Dans cette situation, les activités permettant de qualifier la holding d’animatrice ne doivent pas être exclusives mais prépondérantes et cela dans le temps.

Bon nombre de dirigeants de groupe détiennent l’immobilier d’exploitation au travers de sociétés civiles, notamment immobilières (SCI, Société Civile Immobilière). Or une holding ne peut être considérée comme animatrice d’une filiale société immobilière, cette activité n’étant pas éligible.

Il est donc impératif de veiller à ce que le poids des participations de SCI dans la société Holding reste minoritaire sous peine de voir requalifié le caractère d’animation de la Holding et par conséquent les avantages liés.

La prépondérance de l’activité se définit par deux critères cumulatifs :

- le chiffre d’affaires de l’activité doit représenter au moins 50% du chiffre d’affaires total

- et l’actif brut immobilisé de cette activité au moins 50% du montant total de l’actif.

Néanmoins, le Conseil d’Etat (CE 23 janv.2020) est venu substituer à ces critères le principe de faisceau d’indices. Il reprend le principe de l’article 787 B du code général des impôts pour l’exonération des droits de mutations à titre gratuit de 75% de leur valeur (pacte Dutreil). La prépondérance s’apprécie dans ce cas sur un faisceau d’indices déterminités d’après la nature de l’activité et les conditions de son exercice. Dans le cas traité, la faiblesse des immobilisations dans l’actif brut de la société holding ne pouvait pas être repris comme un indice qualifiant une activité plutôt qu’une autre.

Cette position a été reprise dans l’arrêt de Cour de Cassation du 14 octobre 2020. Le critère retenu pour qualifier la prépondérance était exclusivement la valeur vénale, au jour du fait générateur de l’imposition, des titres de ces filiales détenues rapportée à l’actif total.

Le principe de prépondérance est également valable pour l’animation. La holding doit être constituée à 50% au moins des filiales qu’elle anime (BOI-ENR-DTMG-10-20-40-10).

Certains points d’attention sont importants si on veut se prévaloir des avantages liés au pacte Dutreil.

Une part de trésorerie excessive pourrait remettre en cause le bénéfice du dispositif et ce quelle que soit la forme que prendrait cette trésorerie, liquidités ou placements. On citera notamment les contrats de capitalisation ou SCPI (société civile de placement immobilier).

Une holding qui aurait majoritairement des liquidités avec pour objectif de les réinvestir pourrait se voir retirer le caractère d’animatrice.

La détention et la gestion de biens immobiliers ne permettant pas de qualifier la société d’animatrice, il sera également préférable de détenir les immeubles via des filiales d’exploitation plutôt qu’au bilan de la holding. Il est pourtant courant de voir des holdings détenant directement des immeubles professionnels, voire de rapport.

Enfin il sera nécessaire de maintenir la qualification de holding animatrice pendant toute la durée de l’engagement individuel et collectif.

En résumé, nous pourrions reprendre les critères permettant de définir le caractère d’animatrice d’une holding sous la forme d’un schéma.

Source : Jean-Marc Aveline pour l’ESBanque

Si le principe d’animation n’est pas clairement défini, la jurisprudence a permis au travers de plusieurs arrêts de s’en rapprocher. Le principe même de faisceau d’indices ouvre la porte à diverses interprétations à partir du moment où ils sont justifiables. Le principe d’animation ne se décrète pas, il doit se prouver par des éléments concrets. Le sujet est mouvant, nous l’avons encore constaté fin 2021 lors des commentaires de l’administration sur le dispositif Dutreil.

Auteurs

Directeur Banque privée, Intervenant-formateur à l’ESBanque pour le CESB Expert en Gestion de Patrimoine (diplôme RNCP Niveau 1, spécialisé en gestion de patrimoine).

Sources :

- Article 966-II du CGI

- CE PLEN. 13-6-2018 N° 395495

- BOI-PAT-ISF-30-30-40-10 § 130 ET SUIVANTS

- BOI-ENR-DMTG-10-20-40-10, § 50

- BOI-PAT-IFI-20-20-20-30 § 100)

- BOI-PAT-IFI-20-20-20-30 § 90 ;

- BOI-PAT-IFI-30-10-40 § 20;

- BOI-RPPM-PVBMI-20-40-10-20 § 50 ;

- BOI-IR-RICI-90-10-20-10 §20

- CE N°395495 DU 13 JUIN 2018

- CA PARIS, 5 MARS 2018, N°1608688

- CE 23 JANV.2020, N°435562

- CASS. COM 14 OCT. 2020, N°18-17955

- BOI-PAT-ISF-30-30-10-10

- COUR D’APPEL DE RIOM, 26 JANVIER 2021, N° 19/01179

- Cour de cassation, civile, Chambre commerciale, 31 janvier 2018, 16-17.938

- Cour de cassation, civile, Chambre commerciale, 19 juin 2019, 17-20.558

- CASS. civile, Chambre commerciale, 18 mars 2020, 17-31.233

- Réponse du Ministère de l’économie et des finances publiée dans le JO Sénat du 01/12/2016