Assurance-Vie : décollecte, rendement, solvabilité des compagnies, où en sommes-nous ?

Quel état de santé de l’assurance-vie en 2021 ? Malgré une forte décollecte, les ratios de solvabilité sont stables mais les contraintes demeurent sur les fonds en euros.

La crise sanitaire a eu un impact significatif sur l’assurance-vie en 2020 suscitant une très forte décollecte. De là à dire que l’assurance-vie va mal, l’analyse n’est pas si simple.

Si les fonds en euros sont particulièrement touchés par les retraits, la collecte sur les unités de compte est en croissance significative. Par ailleurs, la solvabilité des compagnies résiste bien.

Reste un défi majeur : la gestion du fonds en euros, encours significatif au bilan des compagnies, alors que l’univers de taux est soumis à de nouvelles contraintes.

une décollecte historique sur l’assurance-vie en 2020 : attention aux conclusions hâtives

L’assurance-vie est-elle toujours le placement favori des épargnants français ?

Face à la décollecte historique de 6,5 milliards d’euros qu’ont subi les compagnies françaises en 2020, comparativement à une collecte nette de près de 22 milliards en 2019, il est permis d’en douter.

Mais méfions-nous des conclusions trop rapides et recherchons les raisons.

une nette baisse des versements en assurance-vie dans une année de crise

Le montant total des versements en assurance-vie en 2020 est de l’ordre de 116 milliards d’euros contre 144 milliards en 2019.

Ce recul significatif tient bien sûr à la crise sanitaire et son impact sur les comportements d’épargne des français.

Dans un environnement incertain, le réflexe est de privilégier des placements d’épargne liquides tels le Livret A et le LDDS qui ont connu une collecte record l’année dernière de plus de 35 milliards d’euros.

L’autre raison de cette chute des versements est le manque d’attrait des rendements des fonds en euros.

La rentabilité des fonds en euros s’érode un peu plus tous les ans. Le mois de février est traditionnellement le mois de publication des rendements de l’année précédente : ceux-ci poursuivent leur baisse dans un contexte de taux bas persistants.

Ainsi le rendement net des fonds en euros en 2020 oscille entre 1% et 2 %, certaines compagnies pouvant reverser un complément de bonus de 0,1 à 0,5% en fonction de la part investie en unité de compte.

Les fonds en euros à dominante immobilière présentent des rendements légèrement supérieurs à 2% en moyenne. Compte tenu de leur fort succès, les compagnies en ont tout d’abord conditionné l’accès à une part d’investissement à 40% en unité de compte. Les contraintes de gestion devenant plus importantes, certaines compagnies viennent de fermer ces fonds à la commercialisation.

La baisse générale de rendement est directement liée à la composition du fond en euros :

Source : ACPR Analyses et synthèses n° 118-2020 La situation des assureurs soumis à Solvabilité II en France au premier semestre 2020

Les fonds en euros sont en effet fortement investis sur le marché obligataire en obligations d’État (notation Standard & Poor’s AAA à AA). Or, les taux souverains, tel celui de l’OAT 10 ans, sont en territoire négatif depuis plusieurs mois. Les maturités très longues peinent à offrir un rendement positif.

Source : Banque de France

Du côté des obligations du secteur financier représentant une part non négligeable de 22 % des fonds en euros au 30 juin 2020, les rendements sont à peine plus importants (moins de 1 % pour la dette bancaire senior 3-5 ans notée A fin 2020).

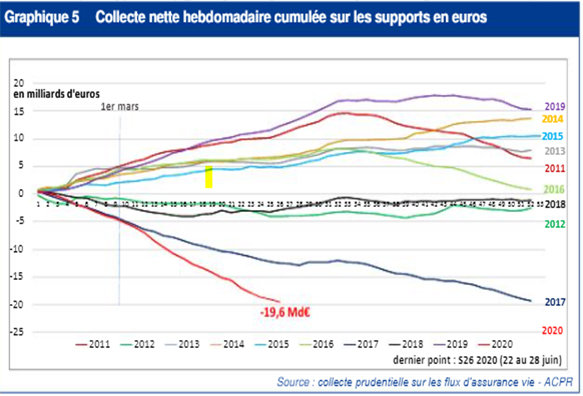

Conséquence de la recherche de liquidité et de ces taux bas, une forte décollecte sur le support fonds en euros de près de 20 milliards d’euros sur les six premiers mois de 2020 :

Source : ACPR Analyses et synthèses n° 118-2020 La situation des assureurs soumis à Solvabilité II en France au premier semestre 2020

mais des retraits des contrats d’assurance-vie et des sinistres stables en moyenne sur l’année

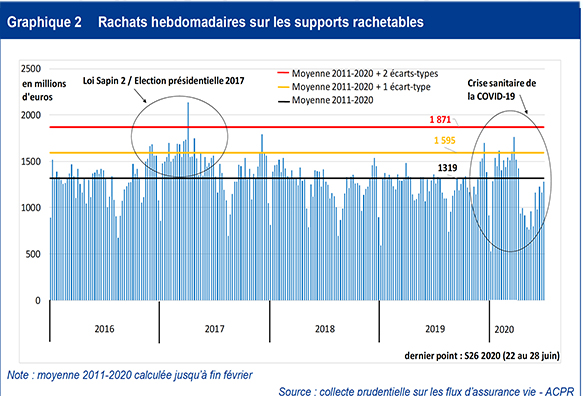

Cette forte décollecte sur le fonds en euros ne s’est pas traduite pour autant par des retraits massifs de l’assurance-vie ou augmentation des sinistres (dénouement des contrats par décès).

Les rachats et sinistres se sont ainsi élevés à 123 milliards d’euros, relativement stables par rapport à 2019 (119 milliards).

Les retraits ont été plus marqués au premier semestre en pleine crise du coronavirus mais se sont nettement réduits sur le reste de l’année pour revenir sous leur valeur moyenne calculée de 2011 à 2020. Ils restent nettement plus faibles qu’au premier semestre 2017 (vote de la Loi Sapin 2 et élection présidentielle).

Source : ACPR Analyses et synthèses n° 118-2020 La situation des assureurs soumis à Solvabilité II en France au premier semestre 2020

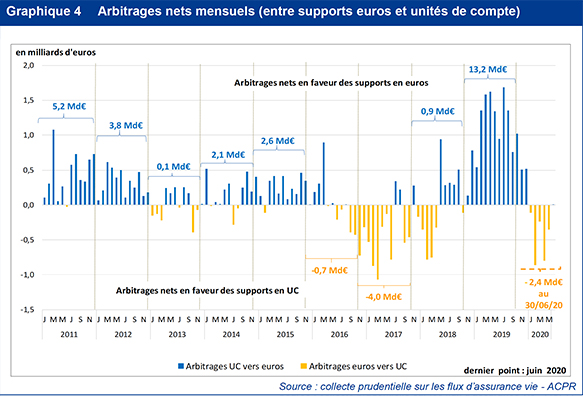

La forte décollecte sur le fonds en euros s’explique en fait par un très fort mouvement d’arbitrage vers les unités de compte. Ce mouvement confirme la tendance depuis longtemps annoncée de fin du fonds en euros comme support privilégié des épargnants en assurance-vie.

une collecte nettement positive sur les unités de compte des contrats d’assurance-vie

Les unités de compte (UC) ont connu une forte progression avec une collecte de plus de 13 milliards au 30 juin 2020.

La part des UC est ainsi passée de 28 % des encours en 2019 à 34 % en 2020.

La raison principale est le fort arbitrage des épargnants en 2020 du fonds en euros vers les UC :

Source : ACPR Analyses et synthèses n° 118-2020 La situation des assureurs soumis à Solvabilité II en France au premier semestre 2020

Ces arbitrages significatifs s’expliquent par :

- l’engouement des épargnants pour la bourse en 2020 : cet attrait vers les actions et autres supports boursiers n’a pas concerné que les PEA et les comptes-titres.

Constatant que l’univers de taux bas est persistant et que le rendement du fonds en euros est insuffisant pour compenser la simple érosion de l’épargne par l’inflation, de plus en plus d’épargnants ont pris conscience de la nécessaire diversification de leur contrat vers les UC. A ce mouvement s’ajoutent des opportunités d’investissement en actions liées à la crise de la Covid-19.

- L’action des assureurs eux-mêmes : ce changement dans les mœurs de l’épargnant français s’accompagne également de l’action de promotion des UC par les intermédiaires mais aussi de leur rôle pédagogique, visant au respect de la réglementation et de la bonne compréhension des offres.

L’univers d’investissement en UC est en effet devenu au fil des années très large, balayant des univers d’investissement variés (actions, obligations, immobilier, private equity, ISR …) et des horizons géographiques et sectorielles diversifiés.

En parallèle de la gestion libre, les assureurs développent de plus en plus de services de gestion déléguée (mandat d’arbitrage, gestion pilotée, gestion profilée). Ces offres commerciales permettent à l’assuré de s’en remettre à un professionnel des marchés pour la gestion de la partie en UC de son contrat d’assurance vie (sélection des UC, arbitrage).

Les styles de gestion des OPC (Organisme de Placement Collectif) sur lesquels sont basés les UC se sont affinés ces dernières années pour se détacher des gestions purement indicielles. Il est ainsi possible d’investir sur des OPC de style dit Value (valeurs décotées) ou Growth (valeurs de croissance) ou encore de Stock-picking (privilégiant la sélection de titres aux choix sectoriels et géographiques).

En parallèle d’une gestion pure actions, les assureurs intègrent également de plus en plus dans leur univers de placement des fonds dits structurés. Ces produits sont émis par des établissements financiers et offrent un rendement et une protection totale ou partielle du capital à l’échéance, variable selon l’évolution d’un indice. Ces produits connaissent un certain succès depuis la baisse de rendement des fonds en euros.

Compte tenu du risque associé, de la durée de placement longue et de leur manque de liquidité, il est recommandé de limiter l’exposition de l’allocation à ce type de support à 10 % de l’encours placé.

L’intérêt des investisseurs pour l’immobilier patrimonial peut également être satisfait par des unités de compte de type immobilières tels que les SCPI ou les OPCI.

Enfin, pour certains contrats, il sera également possible de loger des titres vifs (titres en direct). Cette faculté peut s’avérer intéressante pour un assuré souhaitant investir à long terme sans recourir à des OPC mais ne convient pas à un épargnant souhaitant s’adonner à une activité de trading. L’enveloppe assurance-vie ne permet pas au souscripteur de passer des ordres instantanés sur les marchés et ne convient donc pas à l’investisseur intraday.

Cette évolution de l’offre financière en assurance vie s’est accompagnée du développement de la gestion digitale des contrats, les compagnies permettant désormais de réaliser de nombreux actes de gestion en ligne.

une reprise de la collecte globale en assurance-vie en fin d’année

Le dernier mois de l’année 2020 marque une reprise de la collecte nette en assurance vie liée à un retour des perspectives positives (vaccinations, reprise économique).

Source : Fédération Française de l’Assurance « L’assurance-vie à fin décembre 2020 »

quel impact de la crise sur la solvabilité et la gestion des assureurs ?

S’il ne s’agit pas d’une défiance majeure vis-à-vis de l’assurance-vie, l’année 2020 a néanmoins suscité des mouvements forts sur les contrats et une forte volatilité sur les marchés financiers.

Quel en a été l’impact sur le bilan des compagnies d’assurance et leur solvabilité et quels risques demeurent ?

solvabilité des compagnies d’assurance-vie françaises en 2020

Les ratios de solvabilité et de liquidité, le niveau de valorisation des encours écartent les risques de bilan des compagnies en 2020.

CSR (Capital de Solvabilité Requis) et MCR (Minimum de Capital Requis) : une solvabilité forte

La solidité bilancielle des compagnies françaises est mesurée par deux ratios :

- Le CSR (Capital de Solvabilité Requis) est un indicateur du montant de fonds propres (évalués selon les modalités spécifiques de Solvabilité 2) dont les assureurs doivent disposer pour couvrir un risque de sinistre exceptionnel.

Le niveau de risque requis pour ce calcul est celui d’une probabilité de faillite à un an de 0,5 % ou inversement le niveau de risque pour lequel la probabilité de pouvoir faire face aux engagements des clients à un an est de 99,5 %.Le taux de couverture du CSR est le rapport entre les fonds propres éligibles et le niveau de CSR requis. Il doit être supérieur à 100 %.Même si la baisse des taux d’intérêt au premier semestre 2020 a dégradé le taux de couverture du CSR des compagnies d’assurance-vie françaises, celui-ci s’élevant à 225 % au 30 juin contre 256 % en décembre 2019, son niveau reste supérieur au plus bas de septembre 2019 de l’ordre de 220 %.

Les bilans des compagnies affichent ainsi une résilience à la crise économique et financière provoquée par la Covid-19.

Taux de couverture moyen des branches vies, mixtes et non vies.

Source : ACPR Analyses et synthèses n° 118-2020 La situation des assureurs soumis à Solvabilité II en France au premier semestre 2020

- Le MCR (Minimum de Capital Requis) est le montant minimum de fonds propres (évalués conformément aux règles de Solvabilité 2) en deçà duquel la compagnie présente un risque de poursuite de son activité. Il est calculé un MCR dit « combiné » devant se situer entre 25 % et 45 % du CSR.Le taux moyen de couverture du MCR subit une dégradation plus importante, passant de 638 % au dernier trimestre 2019 à 559 % au 30 juin 2020. Il reste néanmoins supérieur à son niveau du troisième trimestre 2019 où il avait atteint 500 % avant la crise du coronavirus.

Un ratio de liquidité à court terme (LCR Liquidity Coverage Ratio) stable en 2020 pour les compagnies d’assurance-vie

Il est également important d’apprécier la qualité des actifs des compagnies d’assurance en termes de liquidité.

Les ratios de liquidité à court terme (LCR Liquidity Coverage Ratio) ne reculent pas sur le premier semestre 2020.

La part des actifs liquides reste stable à une moyenne de 50 % du bilan des compagnies.

Les actifs liquides de haute qualité couvrent en moyenne 30 mois de sinistres au 30 juin 2020 contre 28 mois fin 2019.

Un encours peu impacté par la crise en 2020

Malgré la crise, la valeur des encours de placement des assureurs est en légère augmentation de 0,8 % sur un an, s’élevant à 2 666 milliards d’euros au 30 juin 2020.

Les compagnies d’assurance n’ont pas modifié leur allocation d’actifs en 2020 et la part des supports obligataires est toujours de l’ordre de 60 % des encours (avant mise en transparence de la partie OPC représentant 27 % des actifs).

Les investissements se répartissent à 63 % sur la France et 23 % sur la zone euro, les actifs hors union européenne ne représentant que 8 % du total.

Après une nette augmentation des taux au premier semestre en raison de la crise, les niveaux sont revenus à ceux de début d’année. Le marché obligataire n’a pas fortement pâti de la crise sanitaire.

Les encours des assureurs en actions cotées sont moins importants, de l’ordre de 4 % des encours, et n’ont pas significativement soufferts en 2020. La forte baisse des marchés actions au premier trimestre a été compensée par une reprise significative sur le reste de l’année.

les risques qui demeurent pour l’assurance-vie et les fonds en euros : dégradation des signatures obligataires et remontée des taux

La crise économique, induite par le coronavirus, comporte de nouveaux risques pour les assureurs et les épargnants :

- la dégradation de la note des entreprises (non financières et financières) s’est accélérée. Au niveau des encours des compagnies d’assurance, la part des obligations inférieures à BBB- sont ainsi passées de 0,6 % à 0,9 % au premier semestre 2020.

Si la santé financière des sociétés continuait à s’affaiblir, la qualité du portefeuille obligataire des assureurs pourrait se détériorer et les risques en capital augmenter.

- Le risque de remontée des taux en cas de résurgence de l’inflation est également un facteur à prendre en compte. L’augmentation des taux entraîne mécaniquement une baisse de la valeur des obligations déjà émises sur le marché, donc du stock de supports obligataires détenu par les compagnies.

Ces nouveaux risques viennent s’ajouter aux contraintes de gestion que connaissent les assureurs depuis plusieurs années sur le fonds en euros, dans un univers de taux bas.

Une orientation et une diversification plus significatives des encours des contrats vers les unités de compte restent donc primordiales, afin que les risques sur l’assurance-vie restent maitrisés et que ce placement garde toute sa place dans le patrimoine des épargnants : un outil pertinent d’un point de vue fiscal, mais aussi financier.

Auteurs

Anne Brouard ![]() et Guillaume Thierry

et Guillaume Thierry ![]()

Anne Brouard est Intervenante-formatrice pour le CESB CGP, diplôme RNCP Niveau 7, Ingénieur patrimonial et fondateur de JUST DEEP CONTENT, agence de contenu spécialisée en gestion de patrimoine

Guillaume Thierry est est conseiller patrimonial, diplômé du CESB-CGP